NIO($NIO)の会社概要

中国版テスラのNIO、昨今米国株市場においても快進撃を続けています。4月の株価は$3近辺を行き来していましたが、現状は$50越えと、大幅な急伸を見せています。

2018年9月にNY証券取引所に上場してから、中国政府の補助金削減や、相次ぐ発火などの品質問題で危機的状況の中で、コロナが追い打ちをかけて需要が減少していました。

中国の投資企業複数社から、1000億規模の出資を受けたことから、資金繰りも改善し、経営も安定してきています。中国政府の補助金も2022年まで延長が決定。中国製造2025においても、重要なコアテクノロジーとして位置づけられていており、さらに中国政府は、2035年までにガソリン車の販売を禁止する宣言をして、さらに注目される状況となっています。

前回の決算発表では、革新的なBaaS(Battery as a Service)プログラムの発表が印象的でした。

NIO($NIO)の決算内容

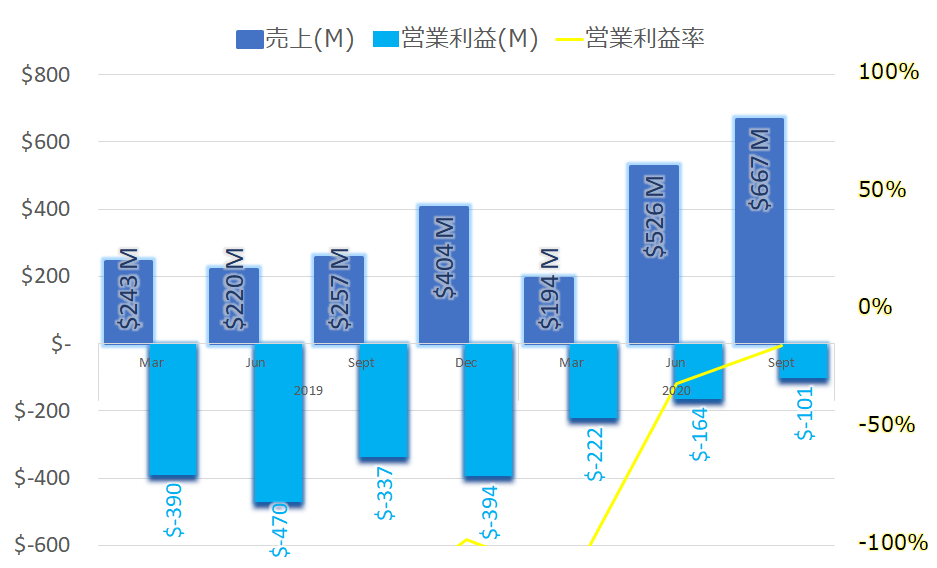

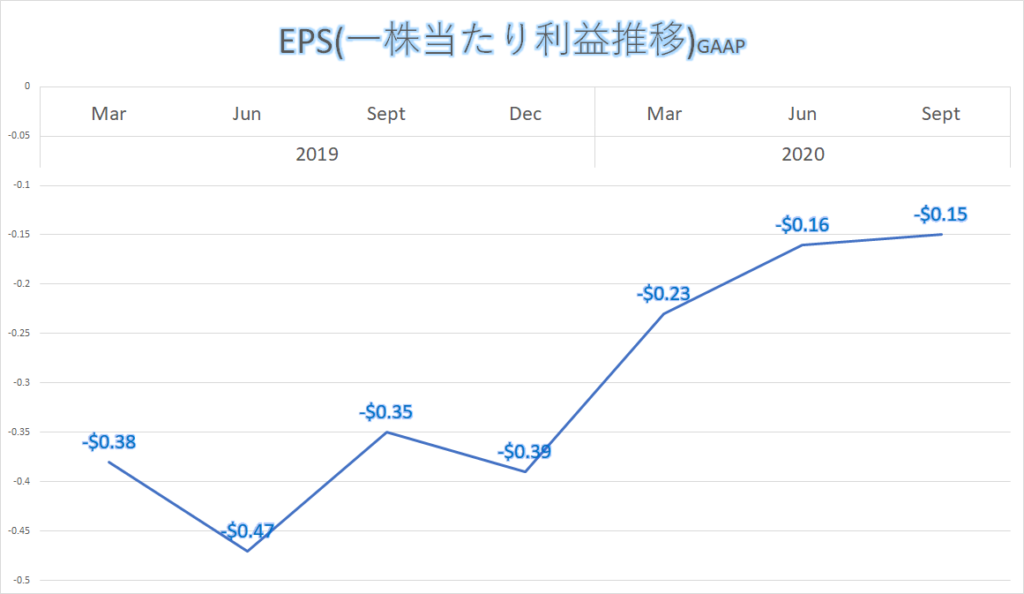

〇EPS -$0.15(予想-$0.17)

〇売上高 $667M(予想$653M)

決算サマリー

| 2020年9月期 | 2019年9月期 | 変化率 | |

| 売上 | $667M | $257M | 159% |

| 営業利益 | -$101M | -$337M | |

| 営業利益率 | -15.2% | -131.1% | |

| 純利益 | -$154M | -$357M | |

| EPS | -0.15 | -0.35 |

営業利益、営業利益率推移

納車台数推移

対前年同期比で、+154%増と驚異的な納車台数の成長を達成しています。

EPS(一株当たり利益)推移

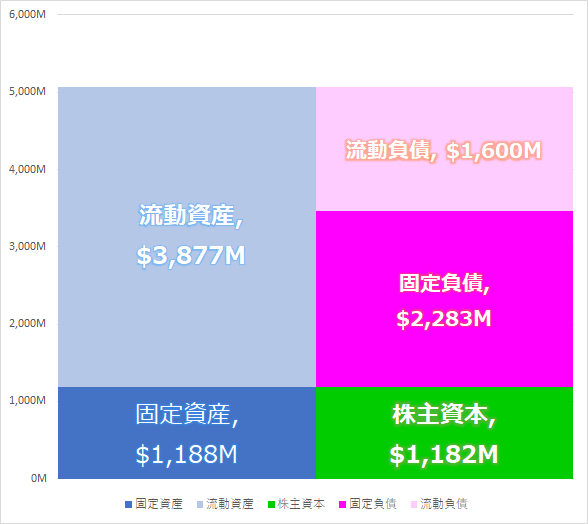

最新バランスシート

配当金の推移

配当金は出しておりません。

CEOコメント

NIOの2020年、第3四半期の決算説明会にご参加いただきありがとう。2020年Q3、NIOはES8、ES6、EC6を合計12,206台納車し、前年同期比154.3%、前四半期比18.1%の力強い成長を示した。2020年10月には、5,055台を納車し、またもや月間納車記録を達成した。

ES6は、13ヶ月連続で中国で最も売れている電気SUVの第1位となった。ES8は、中国で40万元以上の価格のプレミアム電気SUVセグメントで今年の販売台数1位にななった。3番目の製品であるEC6は9月に納入を開始。当社の製品の品質とサービスは、口コミで高い評価を得て維持しており、ユーザーからの好意的なフィードバックを継続的に受けている。

NIOは、再び、すべてのブランドの中で、任意の新車の品質で最高位にランクされている。バッテリーをサービスや製品として発売してから、NIOの製品やサービスはより多くのユーザーに受け入れられるようになった。

10月の新規受注量は歴史的な記録を更新し、予想を上回る結果となった。Q4には、さらに16,500~17,000台の納入実績になると確信している。粗利については、四半期毎の順調な出荷台数の増加に支えられ、プロダクトミックスにおける利益率の高い製品の増加に加え、継続的な材料費の改善と製造効率の改善により、Q3の売上総利益率は、車両利益率が14.5%、全体の売上総利益率が12.9%に達し、前回の予想を上回る上昇傾向が続いている。NIOの既存の効率性はますます自明のものとなってきている。

◆バッテリー関連

先進技術を採用し、より安全でより良い電池を実現している。100kWhのバッテリーパックは12月から納入を開始する。また、100kWh電池パックの発売に合わせて、70kWh電池パックのユーザーには、恒久的なアップグレードと、月単位または年単位での柔軟なアップグレードを提供していく。現在、当社の革新的なBaaSモデルは、車両のバッテリー抑制、バッテリーサブスクリプション、充電可能、スワップ可能、アップグレード可能なバッテリーソリューションへのクローズドループを実現している。

◆生産能力

生産能力については、当社のサプライチェーンの生産能力は9月にすでに月産5,000台に達している。チームは、当社の生産能力をさらに高めるために、他のパートナーと一緒に熱心に取り組んでいる。2021年1月には、サプライチェーン全体の生産能力を月産7,500台まで拡大し、ユーザーの需要の拡大に対応することを目標としている。

◆ガイダンス

2020年Q4の納入台数は16,500台から17,000台で、2019年Q4と比較して約100.6%から106.7%の増加となり、2020年第3四半期と比較して約35.2%から39.3%の増加となると予想している。

また、2020年Q4の総売上高は9.02億ドルから9.47億ドルの間になると予想している。これは、2019年同四半期比で約119.7%から126%の増加となり、2020年Q3比では約38.3%から42.2%の増加となる。

◆最後に

私たちはまだかなり短い歴史から抜け出せていない。熾烈な競争と激しい課題に直面しても、製品とコア技術への断固たる投資を行い、忠実なユーザーコミュニティの期待に応えるべく、最高のサービスと全人的なユーザー体験を提供することに、今後も全力で取り組んでいく。

主な質疑応答

アナリスト

「今年はEC6やBaaS、100kWhのバッテリーパックなど、あらゆる面でNIOの運用が順調に進んでいると感じた。2021 年に向けて、4つ目のモデル投入と自動運転への投資の継続に加えて、研究開発投資の重点分野は何だろうか?。」

CEO

「来年の研究開発の焦点、あるいは最近の焦点についてだが、私が先ほど述べたように、コア技術という意味では、NP 2.0が焦点になっていく。NP2.0のコアとなるのは、業界をリードする量産型の自動運転システムだ。

もちろん、他にも進行中のプロジェクトもある。車種で言えば、すでにSUVの3車種の発売に成功しているし、次に発売する製品については、NP 2.0プラットフォームのセダン。つまりセダン市場に参入するということだ。その次の新製品もセダンになる予定なので、次の2つの新製品の発売で、私たちは製品ポートフォリオを完成させることができると考えている。」

アナリスト

「BaaS(Battery-as-a-Service)について。バッテリー・アズ・ア・サービスと100kWhのバッテリーパックの発売について、市場からのフィードバックを教えてほしい」

CEO

「BaaS のテイク率については、8 月に発表してから、毎週のようにテイク率が上がっているのが非常に嬉しい。また、11月には、すべての新規受注の中でBaaSのテイク率が35%前後になっている。このBaaSのテイクレートの勢いは非常に嬉しく、今後も改善されていくと考えている。BaaSを利用することで、初期購入価格の引き下げやバッテリーの劣化に対するユーザーの不安を解消し、ユーザーに柔軟なアップグレードサービスを提供することが可能になる。

BaaSの目的は、より多くのガソリンユーザーをEVに転換させることにある。100kWhのバッテリーパックを発売したことで、BaaSの競争力は格段に高まったと考えている。また、BaaSのメリットをユーザーに理解してもらえるようになったことで、長期的には今後のテイク率が上がるのではないかと考えている。」

総括、まとめ

NIO、すさまじい勢いで株価も上昇し、ホットな銘柄となっています。$NIOで二億を達成したツイートなども話題で、かなりの過熱感を帯びているように感じます。

時価総額はすでに7.5兆円。テスラの時価総額は55兆円(こちらも破格)、 トヨタ(23兆円)、 ホンダ(6兆円)、 スズキ(3兆円) 日産(2兆円)と比べても、トヨタ以外の日本車メーカーの時価総額を軽く超えてきているのが現状です。ホンダの売上は年間約14兆円、NIOは最新四半期で700億ほど。。 EV車の将来のポテンシャルに対して投資家の資金が集まってきている状況にありますね。

現状の過熱気味の株価に妥当性があるのか??議論の焦点となりますが、世界最大の自動車市場で、EV車比率が加速度的に高まっていくこと、政府が全面的に後押ししている状況を受けて、EV車で市場を獲得したときの期待値が株価に反映されているのではと思います。ファンダメンタル分析は機能しない銘柄の一つかなと思いますね。TSLAと同様に、現在の株価については、正直誰も適正値が分からない、コロナで世界的に経済が不透明な中で、中国の自動車市場が安全な資金の逃げ道にもなっているように感じます。

あとは、黒字化に向けた取り組みも重要です。アナリストも気にしていましたが、徐々に粗利率は改善してきているので、この状況も好感が持たれているようですね。

今後も、NIOの快進撃がどこまで続くのか、注目していきます!

前回の決算発表の記事こちらからどうぞ↓

https://www.okustock.com/wp-admin/post.php?post=1403&action=edit

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント