VISA($V)の決算内容

決算サマリー

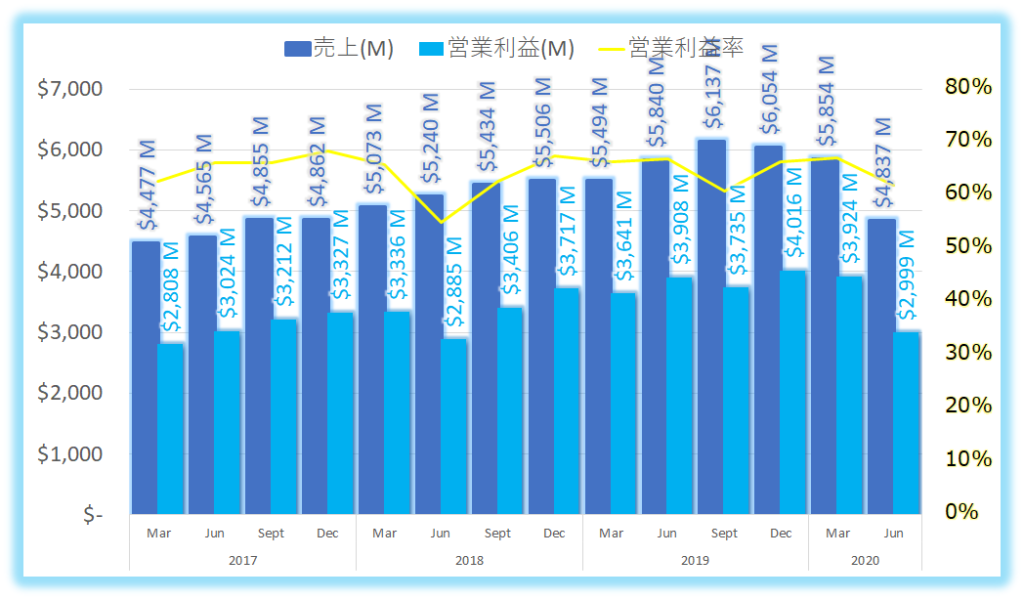

| 2020年6月期 | 2019年6月期 | 変化率 | |

| 売上 | $4,837M | $5,840M | -17% |

| 営業利益 | $2,999M | $3,908M | -23% |

| 営業利益率 | 62.0% | 66.9% | -7% |

| 純利益 | $2,373M | $3,101M | -23% |

| EPS | 1.07 | 1.23 | -13% |

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

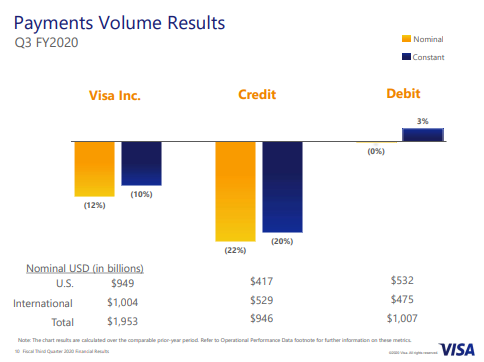

クレジット、デビットの支出増減

デビットは微増、クレジットの使用が-20%減となりました。

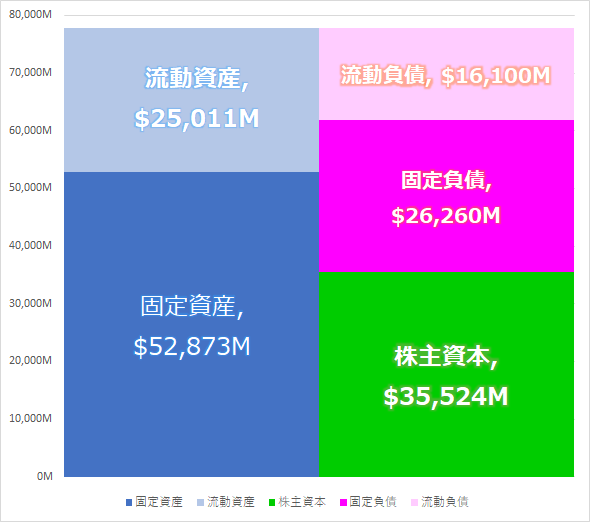

バランスシートの変化(最新のみ)

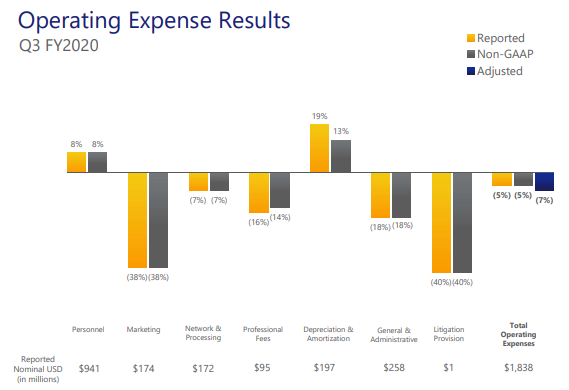

経費の変化

マーケティング費用、一般経費などを中心にコスト削減に取り組んだ結果、純利益は‐23%と下げ幅を抑えることができました。

CEO コメント

Al Kelly CEO

この数か月は、困難な状況が続いた四半期だった。このようなパンデミックの環境においても、顧客の支払い、新たなフロー、付加価値サービスといったエリアに対して、継続して将来のVISAの成長に投資を行ってきた。

第三四半期の総売り上げは$48億ドルで、対前年同期比で‐17%となった。総取引額は、10%減となった。総取引回数は、300億回と‐13%となった。

今の環境では、現金やキャッシュなど、人々はモノの表面に触ることにセンシティブになっている。我々はタップによる支払い(Tap to Pay)はこのパンデミックの影響で20%の使用が増えた。およそ50か国において、タップ支払いの浸透率が増加した、10か国においては、10%以上の増加を記録した。

USAにおいて、この半年で8千万枚の非接触カードを発行した。ポストコロナの世界では、今後コンシューマーがオフィスに戻った際にも、食料の購入、公共交通危機感の運賃、など少額支払いにタップペイを使用するだろう。

もう一つのポジティブなトレンドとしては、オンラインへのシフトだ。USAでは、旅行関係を除くと、オンラインの取引量は+12%となった。

データコンサルティングサービスは、我々の顧客にとって非常に価値のあるものとなっている。顧客は加速度的に我々のコンサルサービスを利用してくれていて、プロジェクトは60%増加した。このパンデミック環境において、顧客の意思決定にかかわるデータサービスの需要が急増している。

ヨーロッパにおいて、Nordics, Nordea, TSB, Banco Caminosなどの銀行とパートナー契約を得院長することができた。

Verizon(携帯キャリア)が、VISAのクレジットカードの発行を発表した。日々の買い物だと多目的なカードとしての利用が想定されている。

総括、まとめ

23%の減益となりましたが、先日のアメックスの決算では純利益85%減を見ていただけに、パンデミック環境下でダメージを最小限にとどめられた印象が強かったです。市場予想も上回ってきました。

営業利益率は驚異の60%台を維持しています。アメックスと異なり、VISAやMasterカードは、決済システムを提供するだけで、実際のカードの発行からの金融機能はChaseやCITI銀行などが行います。プラットフォームを提供しているだけなので、自社のコストはかからずに収益性に優れるという特徴があります。

身軽なビジネスで収益性が高く、タップ支払い、データコンサルティングなど幅広く投資も行っているため、成長性もあるところが魅力です。私も$Vの株を保有していますが、今後も長期的な成長を期待しています。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント