Cisco Systems, Inc.($CSCO)の事業内容

シスコシステムズは、主にコンピューターのネットワーク機器の販売をメインに、テレビ会議システム(WEBEX)や、セキュリティソフトの販売からIT機器のサービスまで手掛ける会社です。 本社はサンノゼ、カリフォルニアはITテクノロジー会社が集結するシリコンバレーの一角にあります。売上高も500億ドル(5兆円)以上あり、企業のシステムの根幹であるネットワーク機器を販売しています。日本の大企業の多くでもこの会社の製品、サービスが使用されています。

Cisco Systems, Inc.($CSCO)の決算内容

Cisco Systems Q4

○EPS $0.80 vs. $0.74 予測 (Non GAAP)

○売上 $12.15B vs. $12.08B 予測

ガイダンスQ1は売上 9%〜11%減見込みを発表し、株価は決算発表後の時間外取引で‐6.42%となりました。

決算サマリー

| 2020年6月期 | 2019年6月期 | 変化率 | |

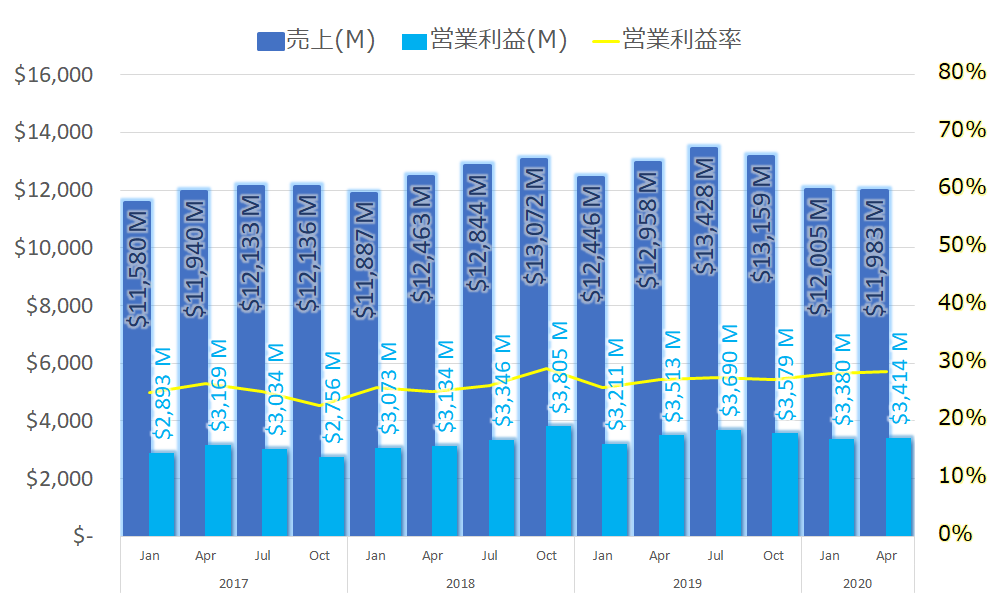

| 売上 | $12,154M | $13,428M | -9% |

| 営業利益 | $3,247M | $3,690M | -12% |

| 営業利益率 | 26.7% | 27.5% | -3% |

| 純利益 | $2,636M | $2,206M | 19% |

| EPS | 0.62 | 0.52 | 19% |

営業利益、営業利益率推移

EPS(一株当たり利益)推移

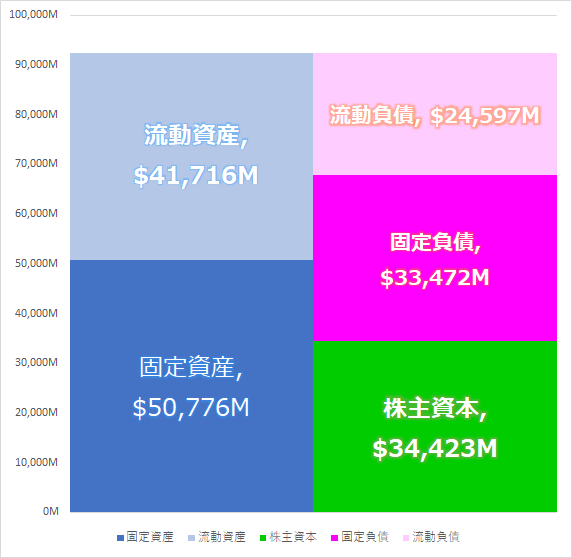

最新バランスシート

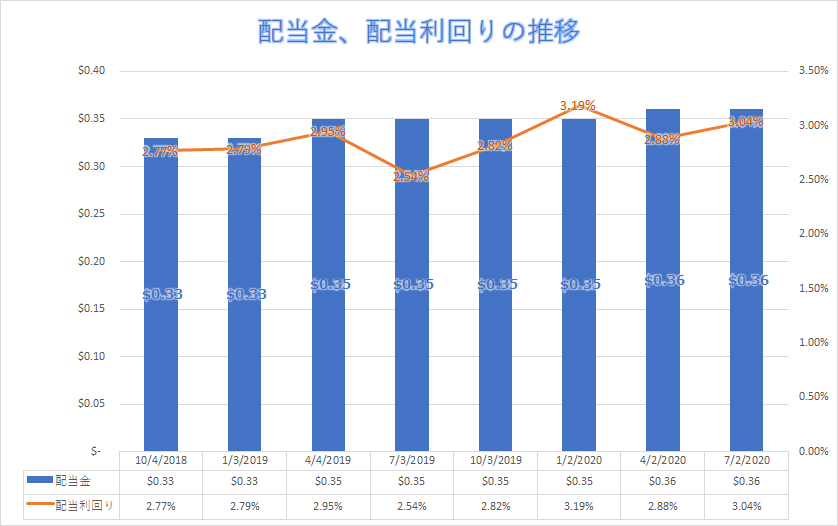

配当金の推移

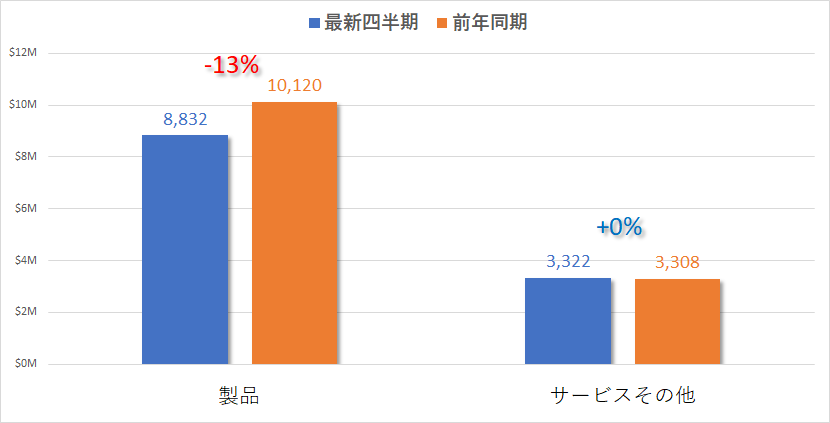

事業別売上

CEO コメント

Q4の売上は対前年同期比9%減の122億ドルで、製品売上は13%減、サービスは横ばいだった。地域別セグメントでは、Americasが12%減、EMEAが6%減、APJCが7%減となった。

製品売上高は、セキュリティの成長が牽引し、前年同期比+10%. インフラ・プラットフォームは16%減、アプリケーションは9%減となった。

COVID19の影響を最も受けた製品分野は、スイッチング、ルーティング、データセンター、ワイヤレスの各分野で減少を見たが、エンタープライズ市場の低迷が原因。

Cat 9K、WiFi 6製品の拡大により成長したセグメントもある。データセンター市場は、市場の下落と DRAM 価格の下落により、特に低調だった。

ビジネスの変革を継続し、より多くのソフトウェア・サブスクリプションを推進している。RPO※は12%増の284億ドルだった。※RPO(remaining performance obligation)

(サブスクリプションは直近の契約がすぐに売上に反映されないため、向こう12か月の売上を成長指標に掲げている)

売上の30%をソフトウェア・サービスから得られるようにするという変革のための主要な経営指標を示したが。そして、Q4には31%を達成した。そのうち68%をサブスクリプションの収入となった。

自動化と機械学習を使用したネットワーク構成を発表し、お客様がネットワークに関して、シンプルでコスト効率の高い管理を実現できるように支援した。

研究開発費のバランスを見直すことで、将来的に当社の地位を確立するための重要な分野に焦点を当ててく。具体的には、当社のポートフォリオの大部分をサービスとして提供するための移行を加速する。また、クラウド・セキュリティ、クラウド・コラボレーション、教育、ヘルスケア、その他の業界向けの重要な機能強化、企業における自動化の促進、アプリケーション分析などの分野への投資を加速する。

さらに、マルチクラウド投資、5GとWiFi 6、400gig、光ネットワーク、次世代シリコン、AIなど、パンデミックによって加速した多くの分野にも引き続き注力していく。

パンデミックによって、特に大企業向けの受注において大きな影響を受けた。世界的な景気回復の状況が明確になるまで、顧客は特定の分野では購買意思決定を遅らせる一方で、他の分野では支出を増やしている。このような厳しい経済環境にもかかわらず、個人の安全性を最大化するためのリモート環境でのオペレーションと自動化への大規模かつ急速なシフトを引き起こしている。

CFOのKellyがシスコを退社することを決断したことを皆さんにお知らせしたい。Kellyはシスコに8年以上在籍し、財務業績の改善に努め、投資家の信頼を得て、シスコを成功に導くために尽力してくれた。Kellyは、彼女の後任が就任するまでCFOとしてCiscoに留まり、後任のプロセスについてアドバイスをしてくれる。

21年Q1ガイダンス

売上高は、対前年同期比で‐9から11%の範囲を想定してる。Non GAAPベースの一株当たりの利益は、$0.69~0.71の間。

お客様が将来に向けて組織を真の意味でデジタル化できるように支援することに全力を尽くす。

主な質疑応答

Credit Suisse アナリスト

「ソフトウェア・サービスへの移行が順調に進んでいるように見えるが、2017年にターゲットにした指標を達成している。今後の新たな目標についてはどのようなレンジで考えているか?」

Charles Robbins CEO

「おっしゃる通り、このシフトを進めてきて、この3年間は非常に成功している。このパンデミックのサイクルを乗り越える必要がある。新たなターゲット先週から内部メンバーで話し合っている。」

Goldman Sachs アナリスト

「企業向けの受注について質問したい。企業向けの受注量は、2009年に見た不況のレンジにまで悪化し始めているように見える。V字回復にはならないと感じるが、長期にわたる本格的な景気後退に向かっているように感じる。今期の初めから終わりまで、受注のトレンドがどのような推移だったのかを知りたい」

Charles Robbins CEO

「四半期の初めに予想していたよりも少しだけ、少しだけ、良くなってきている。ガイダンスを見ていただければわかると思うが、少し良くなったからといって、エキサイトできる状況ではない。よりプレミア企業アカウントにおいては、大規模な投資を行い、受注率も良い企業もあったが、より下の階層になるにつれて受注は鈍化している。大企業がデジタルトランスフォーメーションに投資していることは、私たちに自信となっている。ここを取りに行きたい。」

総括、まとめ

シスコ、非常に厳しい状況の決算発表と、ガイダンスでした。大企業向けのハードウエア販売が大きく落ち込んだことが響きましたが、一方でシスコの経営目標であるサービス、ソフトウェアの売上は対前年で横ばいを維持しました。

より利益率の高いサブスクリプションへの移行を推進していますが、どこまで企業向けのハードウェアの落ち込みを補完できるのかが重要です。

Cat9K(最新ネットワーク機器)、とセキュリティ、次世代代通信規格の5G、新しいWIFI規格のWIFI-6、新たなネットワーク企画の400Gなど、今後の成長させるエリアに対しても、良いポジショニングを取ってきたので、このパンデミック環境でそのバランスの舵取りに苦戦している印象を受けました。

企業の優先順位としては、デジタルトランスフォーメーションの加速へかじを切り、企業がオフィスに戻ってきたときに、最新のハードウェア+サービスで更なる成長を目指すシナリオかなと思います。

忘れてならないのが、シスコの配当です。現状3%を超えてきています。安定感も兼ね備え、成長も感じさせてくれるので、ポートフォリオに組み込んでいる人も多いと思います。今後の企業の変革についてはどうなるのか楽しみです。

(日系企業の多くが赤字に転落していますが、シスコは四半期だけで3000億近い純利益出してますので、その決算で株価これだけ下がるのは恐ろしいですね。)

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

<人気記事一覧>

コメント