Draftkings, Inc($DKNG)の事業内容

ドラフトキングスは、ファンタジースポーツや、オンラインカジノなどの事業を提供している会社です。4月にナスダックに上場し、話題となりました。

ゲーム技術を有するSBテックと合併後に、上場を目的としたダイアモンドイーグルという会社に身売りし、企業価値を上げることで上場を果たしました。上場後はDraftkingとして経営しています。(IPOするために、資金力のある投資会社の力を借りて上場した格好です)。その時の企業価値は33億ドル、IPO後も株価は上昇し、今では110億ドルまで時価総額は上昇しています。

同社のメインビジネスは、ファンタジースポーツです。

ファンタジースポーツとは、オンライン上で、自身で選んだプレイヤーで作った理想のチームを作り、それを他の人が作ったチームとポイントを競う仕組みです。自身が選んだスポーツ選手の実際の成績を元に点数が増減されます。NFLが一番のメジャーですが、野球、サッカー、ゴルフ、その他多くのスポーツにおいてプレイすることができます。

シーズンを通して、自身の作ったチームを競わせて楽しむモードから、一試合だけに絞って点数を競い合うこともでき、さらには「次のプレイがどうなるのか?」ということにリアルタイムですぐ賭けることもできるようです。直近のパフォーマンス、ケガ、出場停止、天気、その他様々な要素を加味して分析し、ベストなシナリオを作ってプレイし勝率を上昇させることで、自身へのリターンを増やすことができます

多くのユーザーが、今まで見ていなかったスポーツを新たに見るようになった、より深くスポーツを分析するようになったというデータもあります。新たなスポーツの楽しみ方、既存ビジネスとのシナジーなど、多くのことが期待されます。

一方で、賭け事なので、各州によって規制の対象になりますので、州政府のとの交渉は継続して行われています。またコロナの影響でメジャースポーツが休止されていた影響もビジネスに打撃を与えています。6月以降段階的にメジャースポーツが再開され、NFL(アメフト)も9月から始まることで、より本格的なビジネス向上に期待がかかります。

今回は$DKNGの決算について、CEOの言葉を中心にまとめました。

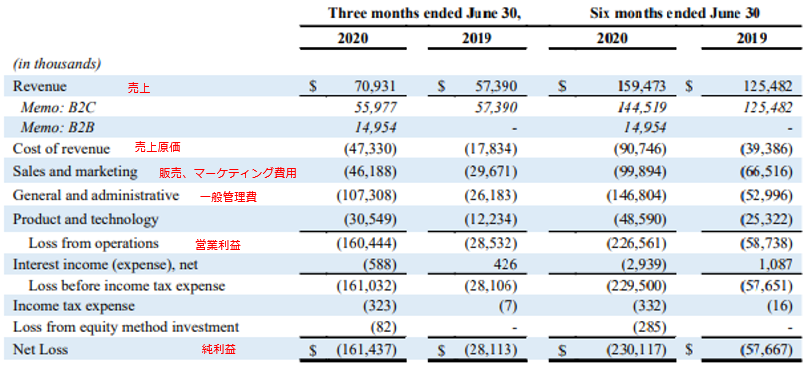

Draftkings, Inc($DKNG)の決算内容

EPS:‐0.55ドル(予想‐0.1ドル) ✖

売上:7100万ドル(予想5230ドル)◎

決算サマリー

IPO直後なので、比較が難しいですが、気になった点をいくつか。

売上はメジャースポーツがフルで再会した四半期ではないので、評価が難しい。

売上原価が売上に対して高め、一般管理費が売上より多い、マーケティング費用(これは仕方がないか・・)

総合的に、IPO直後で正当な分析が難しい印象です。→CFOの説明で触れられていたので、後述します。

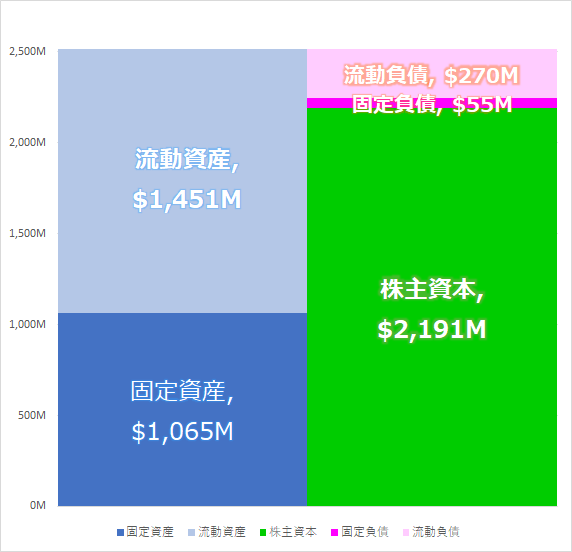

最新バランスシート

IPOや合併を経て、潤沢な流動資産(1200Mは現金)を得ています。バランスシートも非常に優秀で、成長のための投資に潤沢な資金力を有しています。

CEO コメント

本日のEarnigns Callでは、4つのメイントピックについて話したい。

◆第一に、メジャースポーツが再開し始めた、ここ数週間の弊社のパフォーマンスについて、ご紹介したい。第二に、私は新たにサービスを展開する新しいにおける製品導入についてアップデートしたい。第三に、私は私たちの最近の製品革新と新しいリリースについて確認する。最後に、B2B事業の統合と社内の独自技術プラットフォームへの移行についての最新情報を説明する。

◆Q2のプロフォーマ売上は7,500万ドルで、限られたメジャースポーツ日程を考慮すると、Q2は好調だった。スポーツが再開し始めたこと、Q2は月が経つにつれて売上が改善し、6月の売上はプロフォーマベースで前年同期比20%増となった。このように全体的に好調な業績の背景は、当社の製品の革新、新しい領域への参入、そしてゴルフ、ヨーロッパサッカー、NASCAR、UFCなどのメジャーなが再開し始めたことで、スポーツベッティングに対する需要が高まったことによるもの。

◆メジャースポーツがない中での、いくつかのハイライトをご紹介したい。新しいスポーツとされてきたNASCARのトップレースでは、人気のNBAのレギュラーシーズンゲームと似たような動きが見られた。ゴルフでは、今年に先立って、私5月も6月も、UFCでは過去最高で3倍以上のハンドル(掛け金)を記録した。

◆6月に見られた勢いは、7月下旬から8月上旬にかけてMLB、NBA、NHLが復帰したことで加速している。その結果、Q3の前半は前年比増収が続いる状況。メジャー開幕のヤンキース戦は、ドラフトキングスで記録を更新しただけでなく、ESPNの開幕夜の野球観戦数が過去最多となり、2011年以来、どのテレビネットワークでもレギュラーシーズンの野球観戦数が最多となった。

◆MLBの復帰最初の2週間では、2019年のMLBシーズンの最初の2週間と比較して3倍のハンドルを見ている。NHLリターンの最初の週では、ハンドルは2019 NHLプレーオフの最初の週のハンドルの2倍以上を記録した。

◆このような特殊なスポーツの日程によって、潜在的な需要を見ている一方で、マーケティング、広告費が多く積みあがってきている。この市場でリーダーとなるための投資を行っていく。

◆コロラド州でスポーツベッティングを開始した初めての会社となった。ペンシルバニア州、ウェストバージニア州でiGamingを、イリノイ州などでスポーツベッティングを開始した。今後も、スポーツベッティングの合法化に向けて、複数の州当局と調整を継続している。

◆eスポーツの提供を大幅に拡大し、このカテゴリーでは飛躍的な成長遂げた。

◆米国市場はまだ初期の段階にあり、今後何年もの成長が見込まれる。まだ合法化されていない週においても潜在的な顧客基盤があり、今後も高いブランド認知度と信頼性に対して、投資を継続する。

◆ファンタジースポーツ、スポーツブック、iGamingの売上からなるB2Cのセグメントは、Q2に$56Mを売り上げた。我々があらたに導入したコンテンツと製品が好評だった。MUP(Monthly Unique payers)月間アクティブ課金者は、35%減少し、29万5千人となった。(メジャースポーツ日程のズレが起因。)

◆一人当たりの課金単価は、$42から$63へ向上。ミックスが変化し、単価の高いiGamingへの移行が進んだ。

◆費用

-売上原価→買収した会社の無形固定資産の償却により増加。

-製品、テクノロジー、一般管理費→従業員の増加、ビジネスの統合費用、株式報償費用などが計上されている。

-販売、マーケティング費→州の合法化のための費用、メジャースポーツ再開後の宣伝費。

→CFOから説明がありました。。やはり特別な費用が計上されて、GAAPベースの営業利益は大幅赤となっています。キャッシュを伴わない費用計上もあるので、何とも評価しがたいですね。

◆バランスシート

1.2Bのキャッシュを確保し、借金もほとんどない。

主な質疑応答

Morgan Stanley アナリスト

「MUP(月間課金者数)と、平均単価について、7月~8月のトレンドを話していただけないだろうか?」

Jason Robins CEO

「7月と8月の具体的な指標は公開していないが、多くのメジャースポーツがシーズンを再開したしていることから、アクティブユーザーが大幅に増加中。そして、このトレンドがNFLシーズンの開幕まで続くことを願っている。」

Morgan Stanley アナリスト

「昨日からのニュースで、IRSのメモに注目が集まっている。 DFSは賭け金に対して、課税対象となるべきだというが、 あなたの考えを教えて欲しい。我々は、年間2000万ドルから3000万ドルの間のどこかに税金がかかると推定していますが、この推定はどうか?」

Jason Robins CEO

「まず初めに、私たちは何年も前から国税庁の監査に関わっていて、現在も続いている。ニュースの中で言われていたメモは、法的拘束力はない。そして、我々の見解は、その分析に深い欠陥があると思う。そして、私たちの立場は、ファンタジースポーツは賭け事ではないということが、全国の州議会や裁判所に再確認されていると信じている。」

アナリスト

「販売、マーケティング費用について、先日のアナリストデーのプレゼンテーションで、マーケティング費用を効率化すると主張していたが、今回非常に増えている。この支出について合理的なものか教えて欲しい。」

Jason Robins CEO

「スポーツメディア市場は、顧客を獲得するための場所が多くある。我々が見ている広告費に対して、適切なリターンをベースに判断している。今は税金が下がっているのに、普段より多くの広告費を投入した。ステイホームによる、広告のレスポンス率が高いことも大きい。これが、我々が資金を調達した理由の一部であり、バランスシートには12億ドル以上の資金がる。当社には長期的なゲームを行うための十分な準備ができている」

総括、まとめ

オンラインカジノ、スポーツベッティングなどの市場は、年率10%ほどの成長を見せています。将来的にも非常に大きなポテンシャルを有していることから、Draftkingsは資金調達をし、上場することでさらなる成長を模索しています。

メジャースポーツに連動して売上が変動するため、昨今のスポーツの再開に恩恵を受けていますが、成長をドライブするために、以下のような難局を打開していく必要があります。

①州政府の規制対応→合法化に向けた調整。

②税金の徴収問題→スポーツファンタジーに対して課税されるか問題、数十億にのぼるリスク。数日前のニュースにより、株価減。

③メジャースポーツの再開の未通し(コロナ影響)

④競合との差別化

今回は、純利益が予想を下回りましたが、その費用は一時的なものも多く、本来のビジネスからどのような収益モデルかを評価するには時期尚早かと感じます。

法的なリスクを排除するための訴訟、弁護士費用なども多く経費としてのし掛かってくるなかで、これらの課題を解決していく必要があります。市場のポテンシャルとビジネスモデルについては、米国株ならではの成長に対するワクワク感がある銘柄かなと思います。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント