NIO Inc($NIO)の決算内容

中国版テスラのNIO。

2018年9月にNY証券取引所に上場してから、中国政府の補助金削減や、相次ぐ発火などの品質問題で危機的状況の中で、コロナが追い打ちをかけて需要が減少していました。

昨今では、販売台数が劇的に急回復を見せています。中国の投資企業複数社から、1000億規模の出資を受けたことから、資金繰りも改善し、経営も安定してきています。中国政府の補助金も2022年まで延長が決定。中国製造2025においても、重要なコアテクノロジーとして位置づけられていて、2025年までに、中国国内の車販売の20%をEV社にするという大きな目標が掲げられています。

BaaS(バッテリーアズアサービス)を発表しました。ユーザーがバッテリー無しの車本体を手ごろな値段で購入し、必要な用途に合ったバッテリーをカスタマイズして、サブスクリプションで月額利用できる仕組みです。

8月26日には、UBSが株価ターゲットを、紙くず同然の$1から、$16.3へ引き上げたニュースもあり、株価が急騰しました。昨今注目度が高いNIOの決算について、振り返っていきたいと思います。

決算サマリー

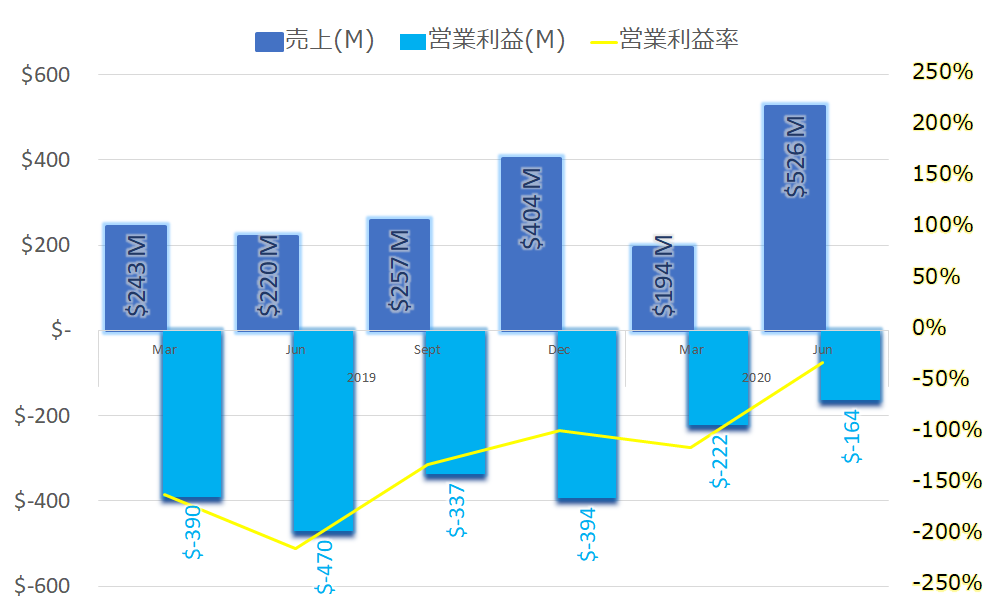

| 2020年6月期 | 2019年6月期 | 変化率 | |

| 売上 | $526M | $220M | 139% |

| 営業利益 | -$164M | -$470M | |

| 営業利益率 | -31.2% | -213.6% | |

| 純利益 | -$171M | -$483M | |

| EPS | -0.16 | -0.47 |

営業利益、営業利益率推移

EPS(一株当たり利益)推移

CEO コメント

NIOの2020年Q2決算にご参加いただきありがとう。Q2、NIOは、10,000台を超える四半期の過去最高の納入実績を達成し、ES8とES6の合計10,331台を納入し、対前年同期比+190.8%、前四半期比+169.2%の力強い伸びを示した。2020年7月のNIOの納車実績は3,533台となり、月間の納車実績としては過去2番目の高さを記録した。

2020年1~7月の累計納入台数は、2019年同期比111.3%増となった。2019年10月から、ES6は中国のすべてのEVセクターでSUVのトップセールスにランクインしている。また、今年上半期には、ES8が中国で40万元以上の価格の中大型高級電気SUVの中で販売台数1位を獲得した。

この1年間の努力を経て、短期的な経営目標を確実に実行するとともに、長期的な競争力を高めるためのR&Dやサービスへの投資を判断するなど、効率的に経営するためのペースが分かってきた。

次に、最近の重点施策についてご紹介したい。R&Dについては、会社全体の状況が好転するにつれて、新製品開発を加速させ、自動運転技術への投資を拡大し、業界をリードする技術を開発し、製品の長期的な競争力を維持していきたいと考えている。

プロジェクトとしては、当社のスマートな電気クーペSUV「EC6」が7月24日に正式に発売され、補助金前価格は36.8万元(5.2万ドル)からとなっている。

ユーザーや市場からの評価も高く、予想以上の受注実績を上げている。EC6の量産は計画通り順調に進んでおり、9月下旬には納入を開始する予定。生産能力については、合肥工場の生産台数を毎時15台から20台に引き上げるとともに、サプライチェーンパートナーとの連携を図りながら、生産能力の向上を図っていく予定だ。

販売、サービス網については、中国国内の63都市で142箇所のバッテリースワップステーションを開設した。今後は、ユーザーの皆様により良いサービスを提供するために、電池交換ステーションなどをさらに拡大していく。

また、バッテリーを車両から切り離すという革新的なビジネスモデルである「バッテリー・アズ・ア・サービス」も大きく前進している。車両とバッテリーを分離して販売するために必要な製品コミュニケーションや認証取得も完了した。BaaSモデルの第1号車の保険購入、ローン申請、ナンバープレート登録などのプロセスを検証した。これは、当社の技術と事業革新のブレイクスルーの瞬間だ。現在は、ユーザー、行政、業界からの認知度の高まりに伴い、Q3に公開するBaaSソリューションの正式提供に向けた最終準備を進めている。課金・交換・アップグレードが可能な当社の製品やサービスシステムの優位性は、今後ますます高まっていくと考えている。

納車数の増加に伴い、ユーザーコミュニティが成熟化していく中で、当社のユーザー層は拡大してく。2020年8月8日、「Nio Day 2020」の開催都市入札キャンペーンイベントを開催し、投票には4万人を超えるNIOユーザーが積極的に参加。激しくも切磋琢磨した結果、10都市の中から成都が抜け出し、Nio Day 2020開催都市の入札を勝ち取った。ユーザーの信頼と支持がなければ、私たちの進歩の一つ一つは達成できない。Nio Day 2020の入札キャンペーンは、Nioコミュニティの活気と熱意を改めて証明してくれた。利用者の皆様をはじめ、皆様のご支援に心から感謝する。

◆Q3ガイダンス

2020年Q3について、同社は11,000台から11,500台の納車を見込んでおり、2019年Q3と比較して約129.2%から139.6%の増加、2020年第2四半期と比較して約6.5%から11.3%の増加となる見込み。また、2020年第3四半期の売上は、19年同四半期から約120.4%から129.3%の増加となり、2020年第2四半期から約8.8%から13.3%の増加となる。

主な質疑応答

アナリスト

「今年末までに粗利益率を10%以上にすると言ってたが、Q2までに9.7%の車両粗利率を達成していることを考えると、粗利益率の目標を更新してもいいのでは?」

CFO

「平均販売価格は比較的安定していくだろう。バッテリーパックのコストについては、さらなるコスト削減の余地があると考えている。車両粗利率10%以上の目標は概ね達成できると思う。しかし、下期でも二けたのガイダンスを維持していることから、粗利益率の目標をさらに上げたいとは思っていない。」

アナリスト

「月産能力を4,500~5,000台に上げ、来期は11,000台程度の納入を見込んでいると言っていた。なぜ生産能力と販売の間にギャップがあるのでしょうか?」

CEO

「まず、8月末に生産能力を増強した。どのような工場でも生産能力を増やそうとすると、ライン立ち上げ期間がある。7月と8月の生産能力はまだ4,000台を下回っており、それがQ3の納期の制約になっています。なぜ製品能力を4,500~5,000台に上げるのかというと、それはQ4の納入に向けての準備で、需要の増加に対応するためだ。」

アナリスト

「市場はBaaS(バッテリー・アズ・ア・サービス)についてあまり理解していないように思う。この機会にもう少しビジネスについて説明していただけないだろうか?」

CEO

「バッテリー・アズ・ア・サービスは非常に革新的なビジネスモデルであり、このプロセスを検証するのは非常に難しいことだ。先ほどコメントしたように、基本的には、バッテリーなしで車を購入するということで、車の代金を支払う際にバッテリー代が不要になるということ。

以前は、同様の企画を立ち上げようとしたのだが、政府の政策で制約があったため、本格的なバッテリー・アズ・ア・サービスのビジネスモデルを完全に実現できなかった。しかし、今はすでに政府の支援や関連政策の後押しを受けているので、、今がそのタイミングだと考えている。

ユーザーがバッテリーの融資を希望する場合、車両購入の最初の段階では、150万円ほど安く購入することができる。さらにBaaS ソリューションであれば、ユーザーは当初の支払額は少なくても、月々の支払額に応じてローンを利用することができ、頭金や月々の支払額を下げることができるという仕組みだ。」

総括、まとめ

決算結果は、売上、一株当たりの利益共に予想を上回り、さらにQ3のガイダンスを上方修正したことから、一気に株価が急騰しています。Q3に投資した生産能力アップが、Q4の販売増に寄与する予定で、投資家も期待が膨らんでいます。

NIOはこれまで利益を上げたことがなく、1月に発生した中国のコロナウイルス問題では資金不足に陥るのではないかと懸念されていたので、投資会社からの支援もあり、こうした不安はようやく払拭されつつあるなかでの好決算。UBSとモルガン・スタンレーによる目標株価の大幅アップグレードも後押ししています。

目標株価は、安値が2ドル、高値が20.50ドルと、幅広い意見が各会社でありますが、上記会社が紙切れ当然の目標株価から、大幅に上げてきたことが株価急上昇につながりました。

NIOのような中国製の勢いを見ると、、日本の車メーカーは完全に出遅れていますね。ここはもう少し頑張ってほしいなと思います。日本からも勢いのあるEV車が出てきて欲しいです。トヨタの水素カーは最近聞かないですが、、どうなったのでしょうか、、、。

話がそれました。テスラも昨年の9月決算までは株価が250ドルで、決算後300ドルを超え、その後の結果はご存じの通り。NIOもそのテスラの影を追っていけるのか?とにかく、NIOは成長度が突出しているのは間違いないので、投資判断は皆様にお預けします。現状のテスラの伸びの記憶が、どうしても意識されそうな銘柄ですね。

最新の株価

最後に

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

<人気記事>

コメント