DocuSign($DOCU)の会社概要

DocuSignは、電子署名ソリューションを販売している会社です。

これまで紙ベースで印刷、サインor捺印していた契約書や決裁書を、電子ベースで行うことで、コスト削減、効率化ができる仕組みで、多くの企業が導入しています。

まさにこのコロナ環境で在宅勤務が増え、署名捺印の文化について問題提起がされています。上司のハンコをもらうためだけに出社を余儀なくされた人も少なくないのではないでしょうか。

採用企業は50万社以上、3億人以上が署名に使ったそうです。

決算発表でCEOは何を語ったのでしょうか?投資家との質疑応答も含めてまとめましたので、以下ご参考にして下さい。

DocuSign($DOCU)の決算内容

ZOOMの決算を受けて、今週前半からずっと株価が上がり続けていたドキュサインですが、まさか決算の日が米国株全体の暴落日と重なるとは不運です。以下の決算の結果としては、EPS,売上、ガイダンスもすべて予想を上回ってきたので、素晴らしい結果でした。株価は決算後‐9%と非常に厳しいものとなっています。ハイテク株の暴落と重なっていたので、実際の市場の反応がどうだったのか評価が難しいところです。

<FY21 Q2>

Non GAAP EPS:$0.17 vs $0.08(予想)

Non GAAP 売上高:$342.2M vs $318.6M売上高成長:+45%

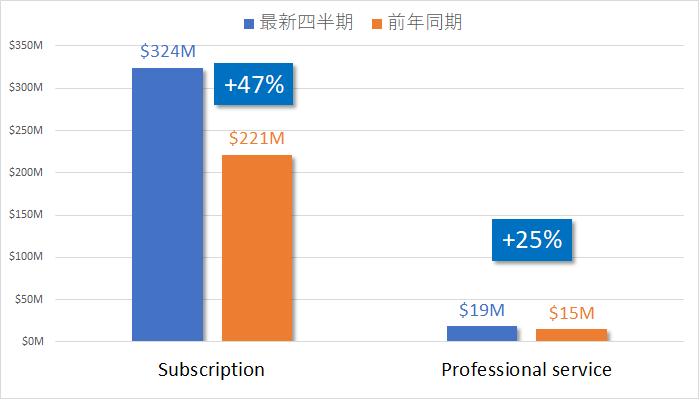

サブスク:$323.6M (+47%)

請求額:$405.7M (+61%)

総顧客数:74.9万 (+39%)

<ガイダンス>

Q3売上高:$358〜362M vs335M

FY21売上高:$1.384〜1.388B vs$1.32B

決算サマリー

| 2020年4月期 | 2019年4月期 | 変化率 | |

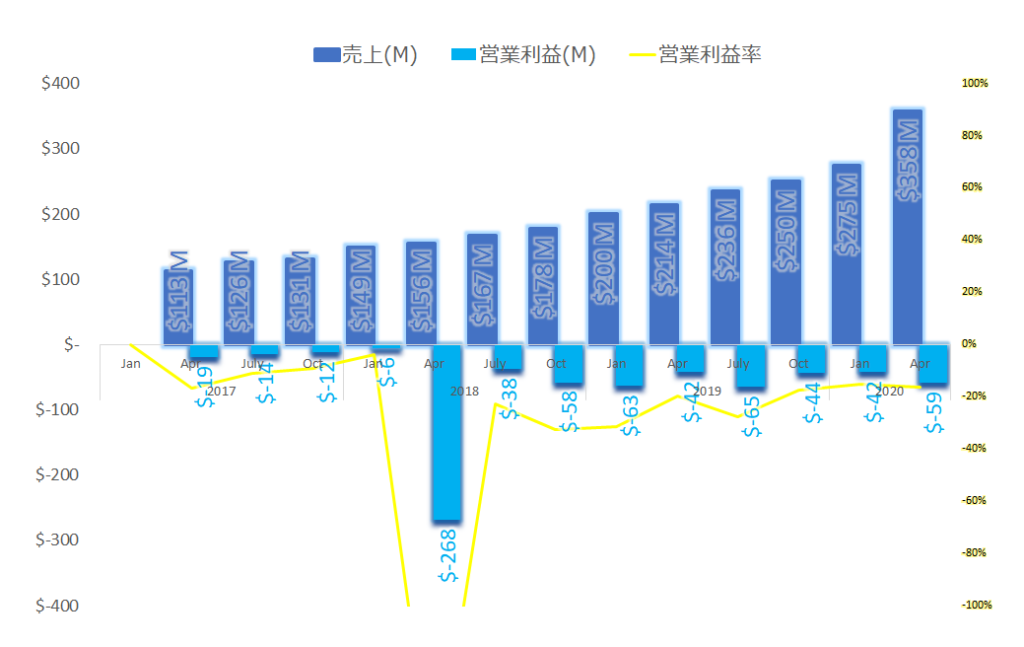

| 売上 | $358M | $236M | 52% |

| 営業利益 | -$59M | -$65M | -10% |

| 営業利益率 | -16.4% | -27.5% | |

| 純利益 | -$65M | -$69M | |

| EPS | -0.35 | -0.39 |

営業利益、営業利益率推移

EPS(一株当たり利益)推移

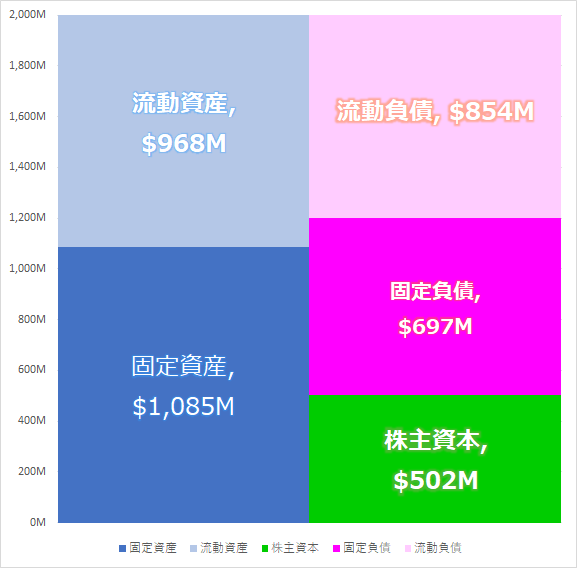

最新バランスシート

バランスシートは、クラウド系の企業の中では、、そこまで良くない印象です。キャッシュも400Mほど比率は低め。

セグメント売上

サブスクリプションサービスが素晴らしい成長を見せています。

Dan Springer CEO コメント

2021・Q2の決算説明会にようこそ。お客様のビジネスのデジタルトランスフォーメーションにおいてeSignature(電子サイン)と契約クラウドが重要な役割を果たしている。

COVID-19の影響で、私たちの仕事や生活に大きな変化が起きている。世界中の5,000人以上の従業員が、来年の6月まではオフィス環境に戻れないと予想しているため、チームとして、このような変化する状況に適応すべく、お客様も含めて、お互いを支援することに焦点を当ててきた。

パンデミックが発生した当初、多くのお客様が突然リモートワークへの移行に迫られた。初期は危機対応として必要だったものが、ビジネス上の必要性へと発展している。また、契約はビジネスの中心となるものであるため、電子的かつ遠隔地同士での契約の必要性はかつてないほど高まってる。これにより、当社のサービスの採用が拡大しており、これはこのパンデミック環境の後も継続すると確信している。

私たちの経験では、デジタル化した後に紙に戻る人は非常に稀だ。結局のところ、DocuSign はあらゆる規模の組織にとってますます必要不可欠なクラウド・ソフトウェア・プラットフォームになりつつある。この事実はQ2の業績にもよく反映されている。請求額は前年同期比 61%増の 4.06 億ドル、売上高は 45%増の 3.42 億ドルとなった。新規顧客数は88,000社を超え、全世界で75万社近くに達した。

サブスクリプションの粗利益率は83%だった。大幅に増加した取引量に対応するためにデータセンターのキャパシティ投資が影響している。Q2の営業キャッシュ・フローは、前年同期の 2,600 万ドルに対し、前年同期から 350%近く増加し、1 .18億 ドルとなった。フリー・キャッシュ・フローは、前年同期が1,200万ドルだったのに対し、当四半期は1億ドルとなった。

営業利益率とキャッシュフローは記録的な水準に達し、需要の高まりに対応するための重要な投資を継続している。これらの数字からも明らかなように、Q1後半に見られたトレンドは、Q2も継続している。新規顧客だけでなく、部門、国境を越えて利用を拡大している顧客からも、当社のコアとなる電子署名サービスに対する需要が持続的に増加していることが分かった。

1 つの例は、長年にわたって DocuSign を利用している大手金融機関。同社はすでに電子署名を広く利用していた。しかし、COVID-19によって、同社はさらなる展開の計画を加速させた。既存の顧客が新しい部門、部門、地域に電子署名を導入するという、我々が見てきたパターンを示している。

いつか起こるはずだった変化が、まさに今起こっている。

DocuSign は他の企業と同じように経済的な不確実性に直面しているが、ビジネスがどこで行われているかに関わらず、持続的な価値を提供することについて、自信を持っている。

<新規投資:Liveoak Technologiesの買収>

イノベーションと新しい契約クラウド製品の提供に向けた投資について説明したい。具体的には、7月に買収したLiveoak Technologiesについて。Liveoakは、通常は人が直接会う必要がある契約については、ビデオ会議を介してリモートで取引を行うことができる。同社のプラットフォームには、ビデオによる本人確認、共同でのフォーム入力、DocuSign eSignature との統合、詳細な監査証跡など、リモート環境での契約に特化したいくつかの技術も含まれている。同社の技術を活用して、署名者と公証人が異なる場所にいる場合のソリューションであるDocuSign Notaryの立ち上げを急いでいる。今年の後半にベータ版をリリースする予定だ。

DocuSign は契約全体に対して価値を提供し続けることができると確信している。また、Q2の好調な業績と、Q3に入ってからの勢いを見て、この事業に自信を持つことができた。

主な質疑応答

モルガンスタンレー アナリスト

「DocuSign suiteが、eSignatureの既存顧客に浸透しているか?。SpringCM、CLM製品、Sealの状況についてもフォローアップをお願いしたい。」

CEO

「私たちが目にしているのは、先の四半期に話したことが継続しているということだ。当社の成長を見てみると、他のどの部分よりも伝統的なビジネスの側面での成長の方が大きかった。顧客や見込み客と話すときには、まずDocuSignの契約書クラウドの会話から始める。その後時間がたつと「DocuSignとの関係を広げる方法を考えたい」と言ってくる。そこで私たちは、DocuSign CLMやSpringCM製品などに多くの需要が生まれるのを見ている。私たちはそのために多くのパイプを構築している。88,000人の新規顧客の多くは将来的にCLMの見込み客になるだろう。

年の後半になって、企業が落ち着いて落ち着いてくると、他のコンポーネントの需要が増えてくる思う。」

Citi アナリスト

「セールス・マーケティング面でいくつか質問がある。過去Q3の売上高の伸びは減速してるが、それ以外にもT&Eなどの経費が発生してる。今後6ヶ月間、営業力を強化するためどのような取り組みを行うか?また、COVIDがより正常化した状況になった時には、売上高の増加をどのように考えているか?」

CFO

「先ほどの雇用数にあったように、当社はかなり積極的に採用を拡大し続けている。現在、従業員数は5,000人を超え、前年比44%増となっているが、そのうちの大部分がセールスマーケティング組織で占められている。販売能力だけではなく、マーケティング能力やカスタマーサクセス能力にも力を入れている。私たちは需要データを注意深く見て、トレンドを予測し、事業全体のキャパシティでそれを先取りしようとしている。COVID後の予測については、誰もが明確な答えを持っているわけでは無いが、このような困難な時代を乗り越えていく中で、ビジネスをデジタル化する必要性をより強く意識するようになるのではないかと考えている。”ニューノーマル “の時代に入ったと考えていて、今後もニーズは維持されると信じている。 」

総括、まとめ

eSignatureは、その先のCLMソリューションを売るためのきっかけとなります。獲得した顧客に対して雪だるま式に付加価値のあるサービスを追加し継続成長すること。私がDOCUに対して最も期待したいのが、この部分です。前回の決算発表では、CEOはこのことをはFertile Opportunityと表現していました。Fertile(沢山の子を産む、豊作をもたらす)という意味で、今回の質疑応答でも同様の回答をしていました。

さらに新たに買収したLiveoak Technologiesの技術を用いて、署名者と公証人が異なる場所にいる場合のソリューションであるDocuSign Notaryを立ち上げを加速しています。これも大きな目玉サービスとなりそうです。

Work from Anywhereがニューノーマルとなった時代には、リモート環境での契約がスタンダートになるはず。その需要に対して、セールス部隊の拡充もかなり加速されていて、今後の売上成長にも期待がかかります。

最新株価231.5ベースでの時価総額は、$42.5B、最新売上358Mx4で割ると現状のPSRは30倍ほど。。昨日からの米国株急落を受けて、かなり下がった印象はあります。

目標株価を$300に引き上げた証券会社もあるので、調整されて買いやすいタイミングかもしれません。

私は前回の決算直後にインして、しばらくはホールド予定です。この記事が参考になれば幸いです。

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

<人気記事>

コメント