Snowflake($SNOW)の決算内容

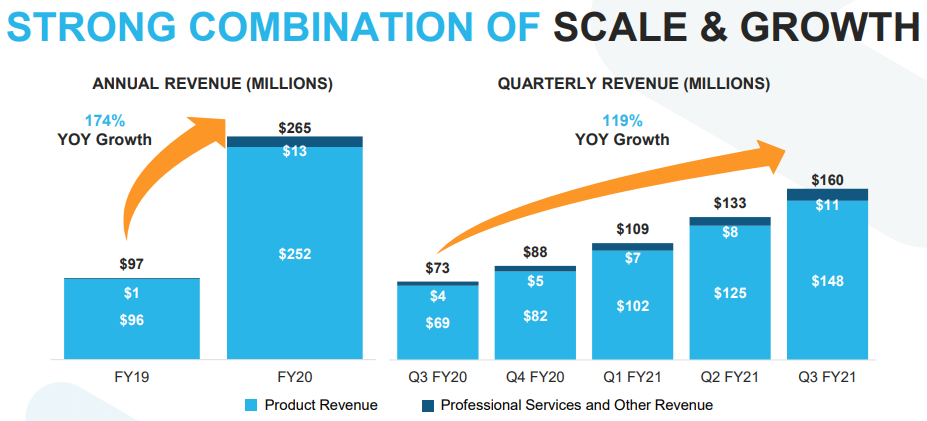

売上成長率

以下のデータが示すように、売上成長率が119%と驚異的な成長を見せています。

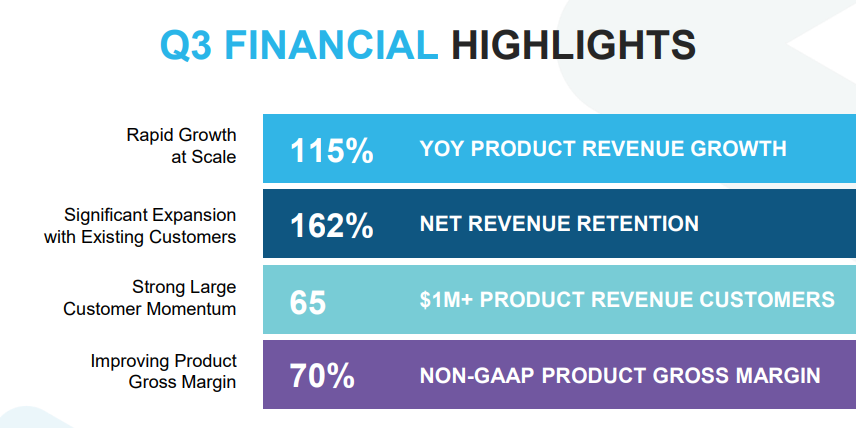

決算ハイライト

売上成長が115%、契約売上維持率は162%、$1M以上の売上の顧客数は65社、粗利率70%とハイパフォーマンスを示しています。

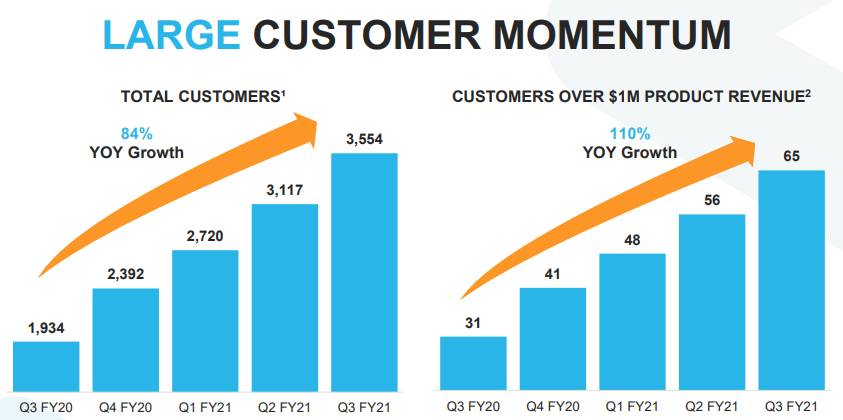

顧客数推移

トータルの顧客数の伸びは3854(+84%)、$1M以上の売上の顧客は65(+110%)増と順調に増加しています。

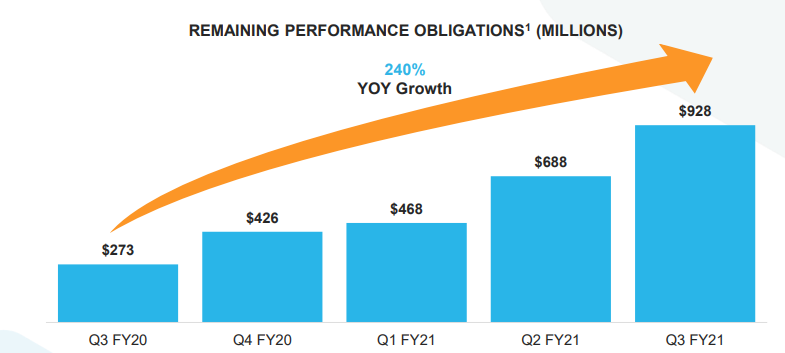

RPO(Remaining Performance Obligation)

売上が引き延ばしになるなど、契約が下で将来確定している売上のTTLがこの指標です。これはスノーフレークの重要な経営指標で、この成長率が240%と驚異的な成長を見せています。

CEOコメント

業績を振り返ろう。

Q3には顧客ベース全体で強い消費傾向が見られたが、製品の売上は前年同期比115%増の1.48億ドル、顧客売上維持率(Net Revenue Retention)は162%となった。この急速な成長と相まって、キャッシュフローと営業効率は引き続き改善している。

デジタルトランスフォーメーションの急速なトレンドを受けて、データオペレーションは現代企業の心臓となっている。

パンデミックは、私たちのビジネスにとって、多かれ少なかれ中立的なものだった。一部の企業では、需要マインドの面でマイナスの影響を受けたが、他の企業では、健康危機の新たな複雑さと経済的影響を考慮して、データ戦略を強化した。

繰り返しになるが、SnowflakeはSaaS型のビジネスモデルではない。我々は消費企業だし、私たちの報告された売上は、期間中に私たちのプラットフォームを利用した消費量によって決まる。消費モデルは固定ではなく可変であり、当社のビジネスモデルは、当社のプラットフォームに制限がないことを意味し、これが当社の強力な売上契約維持率に貢献している。

過去1年間、Snowflakeは、世界最大の企業や機関に対してキャンペーンするための販売モーションを強化してきた。Snowflakeは現在、フォーチュン10のうち8つの企業で採用されており、Q3には、FiservやGEICOを含む12のフォーチュン500の顧客を追加した。2週間前に開催したSnowflake Data Cloud Summitでは、6月のSnowflake Summitでの15,000人の登録者数から40,000人以上の登録者数を記録した。

話は変わるが、この場を借りてSnowflake Data Cloudについてご紹介したい。業界として、私たちはデータを結合することに苦労してきた、つまり、データを企業のサービスに投入することが困難であったことを意味しており、私たちはそれを変えることに着手してきた。データウェアハウスは高価で、容量に制約があり、使用前に大量のデータの準備と操作を必要とし、最も要求の厳しいかったため、顧客がプラットフォームを利用することが困難だった。そのため、決して普及していなかった。Snowflakeは、それを最小のジョブにスケールダウンし、根本的に非常に弾力性のあるユーティリティモデルへと変更し、データ量の制約を排除し、ハイエンドユーザーにおいても既存の支出を削減できると同時に、劇的にワークロードを拡張することができる仕組みを導入した。

11月に開催されたSnowflake Data Cloud Summitで発表された製品をいくつか紹介しよう。

まず、Salesforceとのパートナーシップを拡大した。以前に発表したApple Connectorが一般的に利用できるようになり、お客様はSnowflakeでSalesforceのデータをより簡単に考えることができるようになった。

2つ目は、新しい開発者エクスペリエンスであるSnow Parkを発表した。Snow Parkを利用することで、ユーザーは好みの言語でコードを書いてデータ変換や機械学習モデルをスコア化し、すべてSnowflakeで処理することができるようになる。

主な質疑応答

アナリスト「今期の RPO の勢いについて、予想していたよりもずっと強い勢いだった。先週の四半期には非常に大きな契約を獲得していたが、今期は何がRPOの勢いを加速させ、新規の予約が増えたのでしょうか?」

RPO(remaining performance obligation)

(※直近の契約がすぐに売上に反映されないため、将来確定している売上を成長指標に掲げている。)

CEO「大企業への進出が進むにつれ、多くの企業は本当に複数年契約を望んでいる。大企業は単年契約には興味がなく、当社との複数年契約にコミットしているのを見ているので、この傾向は今後も続くと考えている。また、当社の営業担当者が3年契約を積極的に推進するようになったのは今年に入ってからのことで、今後もこの傾向は続くと思う。」

アナリスト「Snowflakeが契約しているパートナーシップに関して、他よりも積極的に展開している企業はどこか?」

CEO「その第一位は、私たちのパートナーであるSalesforceとの関係だ。というのも、SalesforceのデータはSnowflakeの世界では非常に、そのデータは一般的にあらゆる種類のマーケティングデータと重ね合わされているからだ。Salesforceとの関係が生産的に発展した理由の1つは、Salesforceのデータが他のソースからのデータとブレンドされ、結合されることを理解していたからだと思う。そして、それが新しい気づきとなり、ビジネスを推進するのに役立っている。」

総括、まとめ

*EPS $(-1.01) vs $(-0.26) 予想

*売上 $159.62M vs $147.52M 予想

売上は、予想をビートしましたが、EPSは大きくマイナスとなりました。一見悪そうな結果でしたが、顧客の獲得、成長率が顕著であったため、株価は12/2の293ドルから、12/4の終値387ドルまで急騰しました。恐るべしスノーフレーク、時価総額は11兆円、PSRは100倍超え、私にとっては全く手が出せない銘柄となっています。

通常のクラウドのSaaS銘柄とは異なり、顧客の消費率によって売り上げが計上されるため、、正直どのような成長を描くのかを分析しづらいところが難しいです。RPOも通常のSaaSであれば経常売上としてでますが、スノーフレークのRPOは引き延ばしされた売上、請求が確定している売上RPOと言うようですが、これが対前年同期比240%と化け物並みの成長を見せていることが、大きいのではと思います。

$SNOWはツイッターでも保有者はあまり見かけませんが、今後もスノーフレークの成長の進捗は追っていきたいと思います。この成長率がどこまで維持できるのか、この割高な株価の妥当性が徐々に明らかになってくるのが楽しみです。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント