Taiwan Semiconductor Manufacturing($TSM)の会社概要

台湾セミコンダクターは、世界最大の半導体の受託生産会社です。会社です。AMD、Apple、HiSilicon、NVIDIA、Qualcommなどの半導体のファブレスメーカー(自社工場を持たない設計、販売に特化した会社)の下請け工場会社として、大成功を遂げている会社です。

Taiwan Semiconductor Manufacturing($TSM)の決算内容

決算サマリー

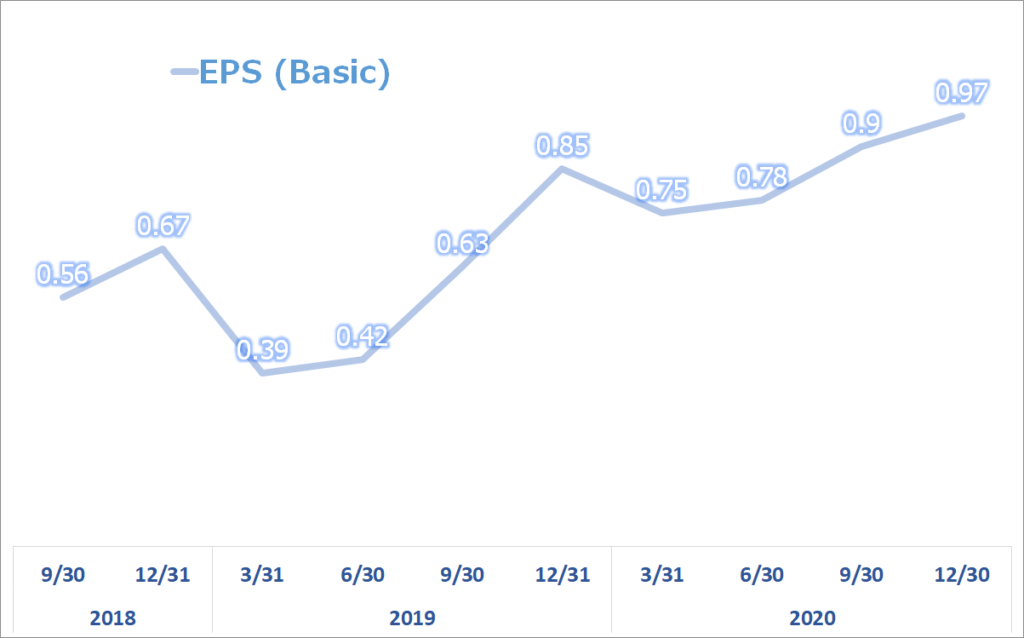

EPSは予想を上回りましたが、売上は予想を若干下回った結果となりました。

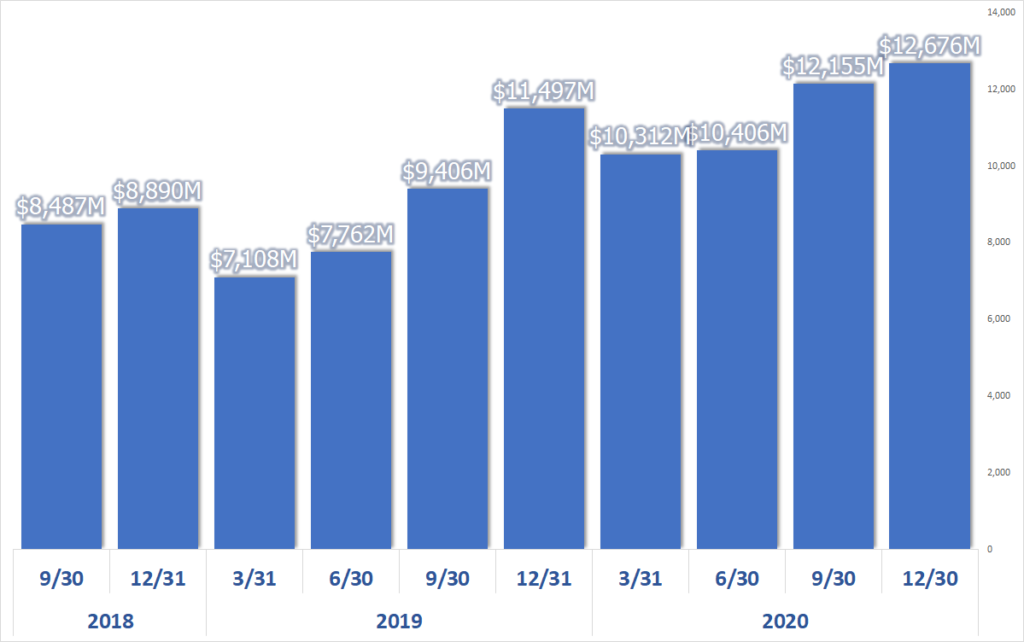

売上推移

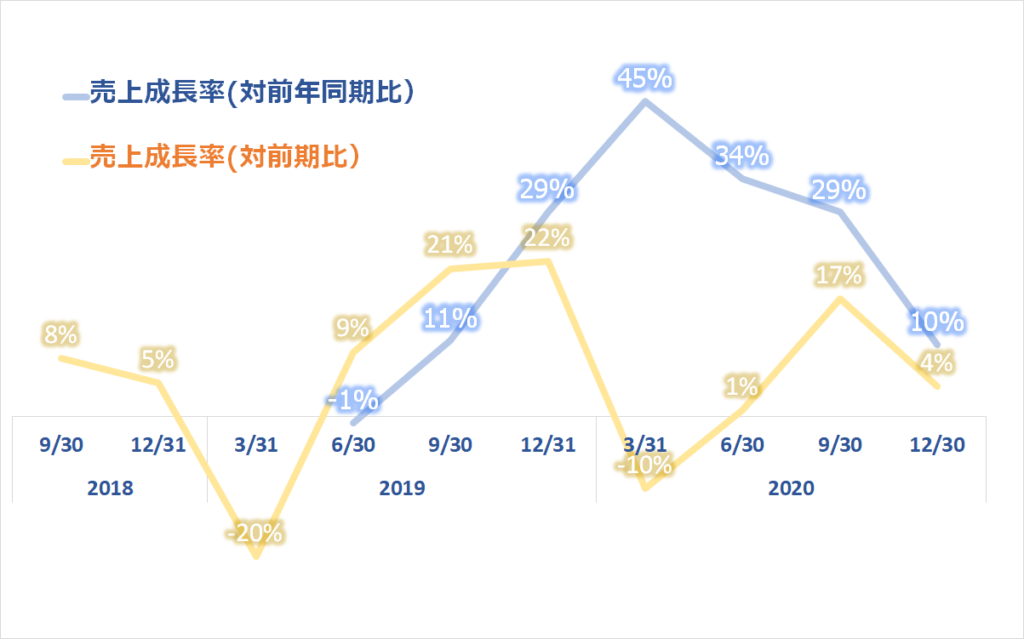

売上成長率(対前年同期比、対前期比)

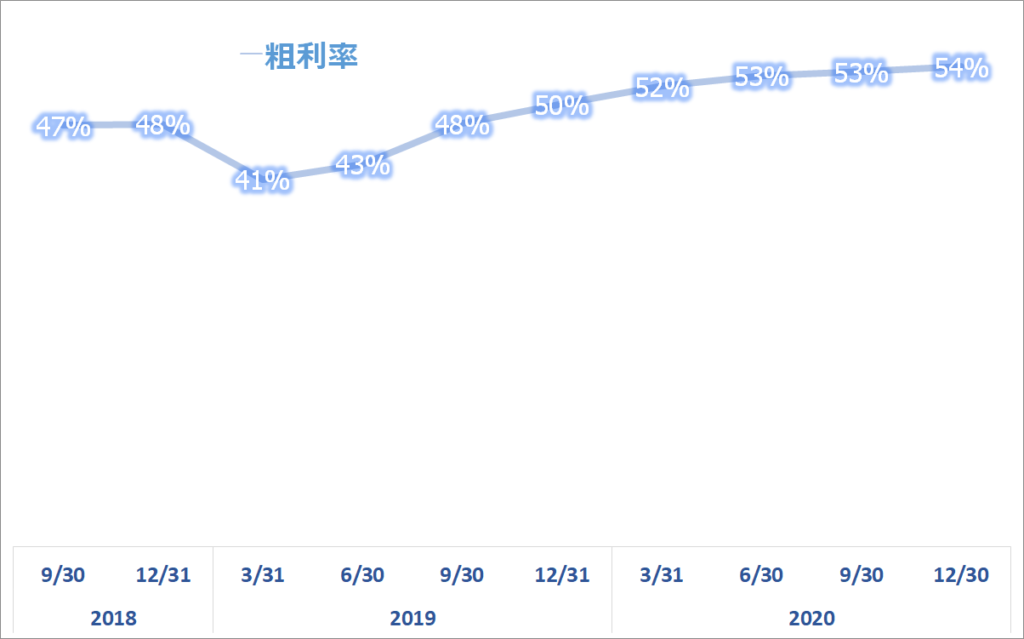

粗利率推移

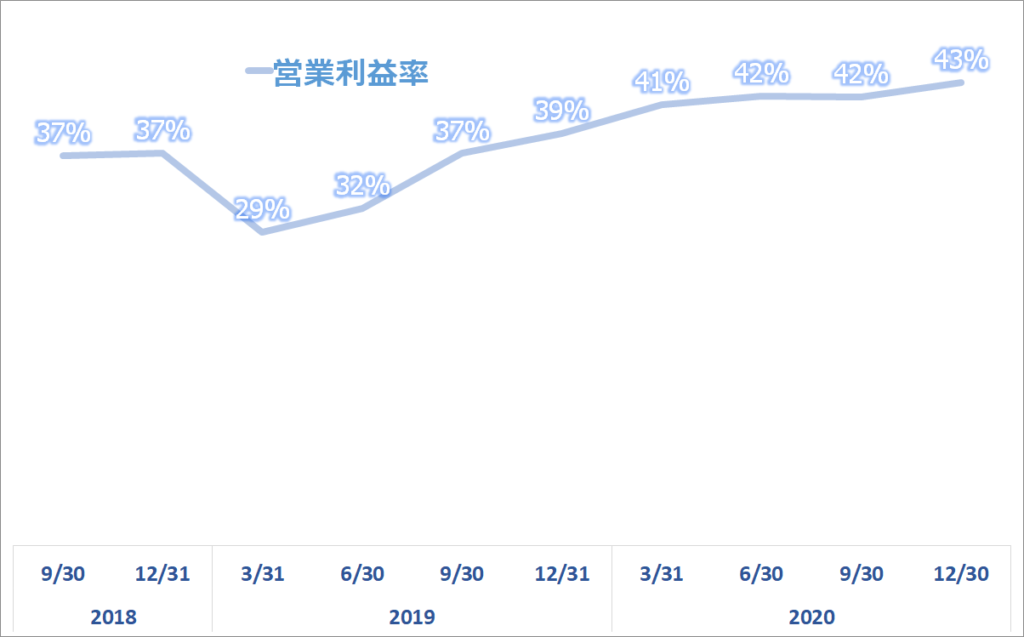

営業利益率推移

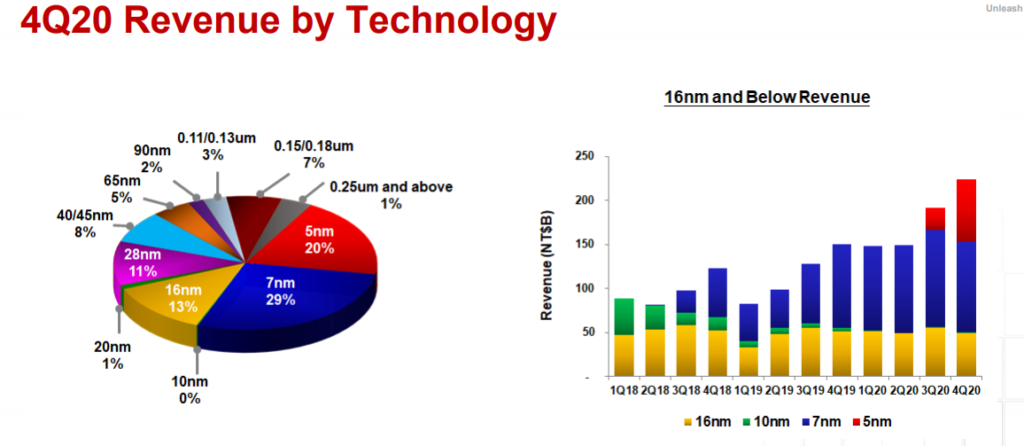

セグメント別売上

5 ナノメートルプロセス技術が 20%、7 ナノメートルが 29%、16 ナノメートルが 13%となっています。16ナノメートル以下と定義される先端技術が売上高の62%を占めています。

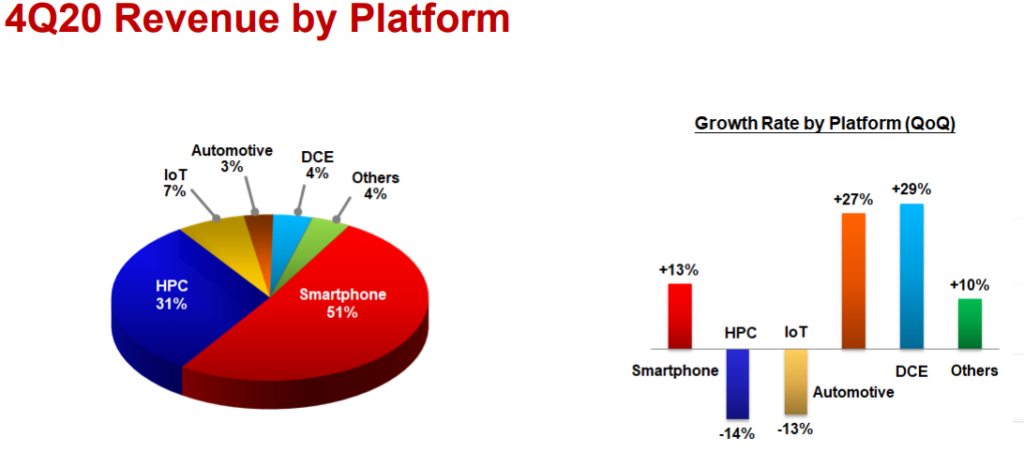

プラットフォーム別売上

スマートフォンは前四半期比13%増で、第4四半期の収益の51%を占めています。HPCは14%減の31%、IoTは13%減の7%、オートモーティブは27%増の3%、デジタル家電は29%増の4%でした。

EPS(一株当たり利益)推移

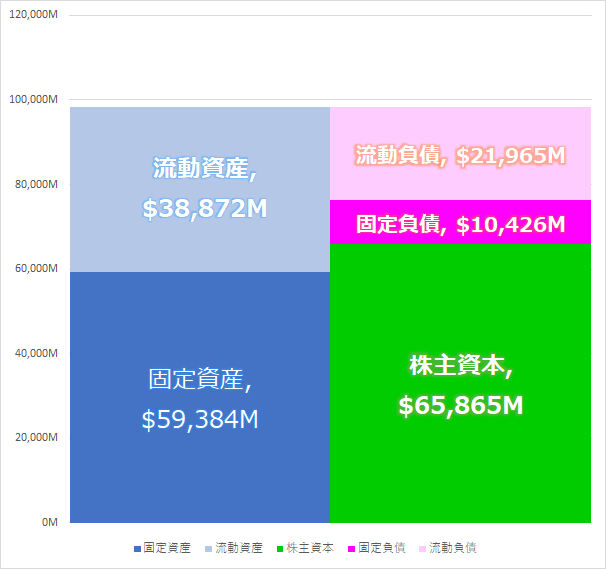

最新バランスシート

C.C. Wei CEOコメント

まずは直近の需要と在庫について。Q4の売上高は3,615億TWD(127億ドル)でクローズしたが、これは主に5Gスマートフォンの発売やHPC関連アプリケーションに牽引された当社の5ナノ半導体技術に対する強い需要によるもので、ガイダンスに沿ったものだった。

2020年は、半導体業界は前年比約10%増成長で、ファウンドリー(半導体受託生産)業界は前年比約20%増となった。TSMCの売上は米ドルベースで前年同期比31.4%増となった。

■自動車の供給逼迫について

2018年以降、自動車市場は軟調に推移しており、2020年はCOVID-19が自動車市場に大きな影響を与えた。自動車のサプライチェーンは年間を通して影響を受け、Q3まで顧客の需要が減少し続けた。Q4になって初めて急激な回復が見られるようになった。目先では、自動車のサプライチェーンの需要が反発しているため、供給不足が顕著になっている。TSMCでは、これを最優先課題とし、自動車業界のお客様と緊密に連携して、キャパシティの問題解決をサポートしている。

2021年通年では、メモリを除く半導体市場全体の成長率は8%程度、ファウンドリー業界の成長率は10%程度と予想。TSMCについては、2021年にはファウンドリーの収益成長を上回り、米ドルベースでは10%台半ばの成長ができると確信している。当社の2021年事業は、スマートフォン、HPC、オートモーティブ、IoTの4つの成長プラットフォームすべてから強い需要があるので、そこを重点的にサポートしていく。

■TSMCの長期的な成長見通しについて。

5GやHPC関連の数年に渡るメガトレンドが、今後数年の間に当社の先端技術に対する強い需要を後押しすると予想されており、当社はより高い成長期に入っている。2021年の世界のスマートフォンの台数は前年比10%の成長を見込んでいる。スマートフォン市場全体の5Gスマートフォンの普及率は、2020年の18%から2021年には35%以上に上昇すると予測。

■5G需要

5Gスマートフォンのシリコン含有量は、4Gスマートフォンに比べて増加し続けるだろう。5Gスマートフォンは、5Gネットワークの大幅な性能向上の恩恵を受け、より多くのAIアプリケーションやクラウドサービスを推進するため、今後数年間で4Gスマートフォンと比較して5Gスマートフォンの普及が加速する。我々は、5Gは数年に渡るメガトレンドであり、それが今後数年間で4つの成長プラットフォームすべての成長を促進すると考えている。

Wendell Huang CFOコメント

Q4の売上高は、5Gスマートフォンの発売やHPC関連アプリケーションに牽引された当社の5ナノテクノロジーに対する強い需要を受けて、現地通貨ベースで前四半期比1.4%増、米ドルベースでは4.4%増となった。

売上総利益率は0.6ポイント上昇して54%となったが、これは主にコスト改善によるもの。5ナノメートルランプによるマージンの減少と為替レートの悪化により一部相殺された。

Q4の稼働率は、Q1に一部のウエハーを出荷する予定の生産量が増加したこともあり、非常に高い水準で推移した。

■2021年ガイダンス

Q1は、現在の業績見通しに基づき、Q1の売上高は127億ドルから130億ドルの間で、1.3%の増加を見込んでいる。為替レートを1ドル=27.95台湾ドルと仮定した場合、粗利率は50.5%~52.5%、営業利益率は39.5%~41.5%となる見込み。Q1の粗利率が順次低下しているのは、高水準で推移しているとはいえ、Q1の稼働率が若干低下していることと、為替レートが不利になっていることが主な要因。

当社の設備投資の意思決定においては、「技術的リーダーシップ」「柔軟で対応力のある製造」「顧客の信頼を維持する」「適切なリターンを得る」という4つのファクターに基づいている。

2020年には、当社の先端技術に対する強い需要を取り込み、お客様のニーズをサポートするために172億ドルを支出した。当社の先端技術や特殊技術に対する需要の高まりと、お客様のニーズをさらにサポートするために、2021年の設備予算は250億ドルから280億ドルになると予想している。予算の約80%は、3ナノメートル、5ナノメートル、7ナノメートルを含む先進的なプロセス技術に割り当てられる。約10%が先進的なパッケージングとマスク製造に、約10%が特殊技術に費やされる。

主な質疑応答

アナリスト

「Q1の粗利益率のガイダンスは保守的ではないだろうか?長期的な構造的な利益率の見通しについてはどうか?」

CFO

「Q4は54%、Q1のガイダンスでは51.5%となっている。このの差は、主に稼働率と為替の影響によるもの。ですから、現時点では、粗利率の改善に向けて努力していくが、今のところはこのガイダンスを維持している。長期的な売上総利益率については、50%以上の売上総利益率を維持していく。」

アナリスト

「コストダウンが達成できた場合は、粗利率のターゲットを50%から修正するか、それとも顧客へ還元するのか?」

CEO

「それは先ほども言った粗利率へ影響する6つの要因次第(先端技術の立ち上げ状況、価格、コスト、ミックスの変化、利用率、為替レート。この6っつを注意深くマネージしていく。」

総括、まとめ

売上は若干予想を下回りましたが、TSMCの決算は非常に堅調でした。設備投資も2021年に3兆円規模と、今後加速する5Gスマートフォン、HPC、オートモーティブ、IoTなどの成長を受けて、着実に需要に応えるための大幅な投資を行います。下記に添付した株価を見ても、堅調な業績に追従して、一年間で株価は順調に上がっていますね。

半導体に大きな需要が来ているので、、この波をしっかりとキャッチして$TSMの株を保有している方は素晴らしいです株価は決算を受けて、プレマーケットで現状+2.62%と推移しています。決算シーズンの口火を切るで、$TSM、良い決算でした。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント