Sea Limited($SE)の決算内容

決算サマリー

EPS:-$1.06(予想:-$0.54)

売上高:$1.56B(予想:$1.91B)

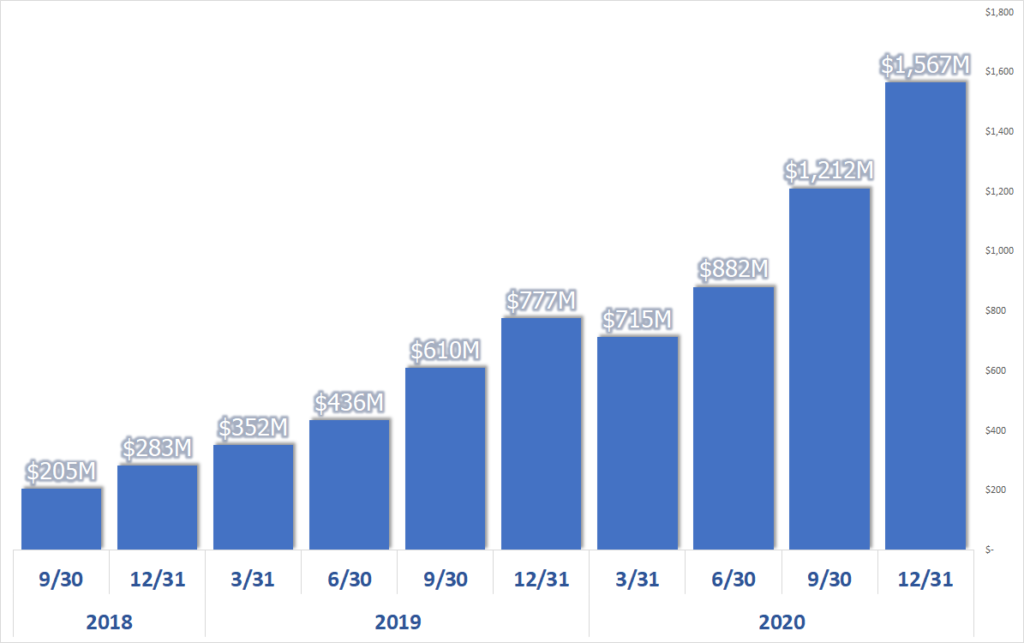

売上推移

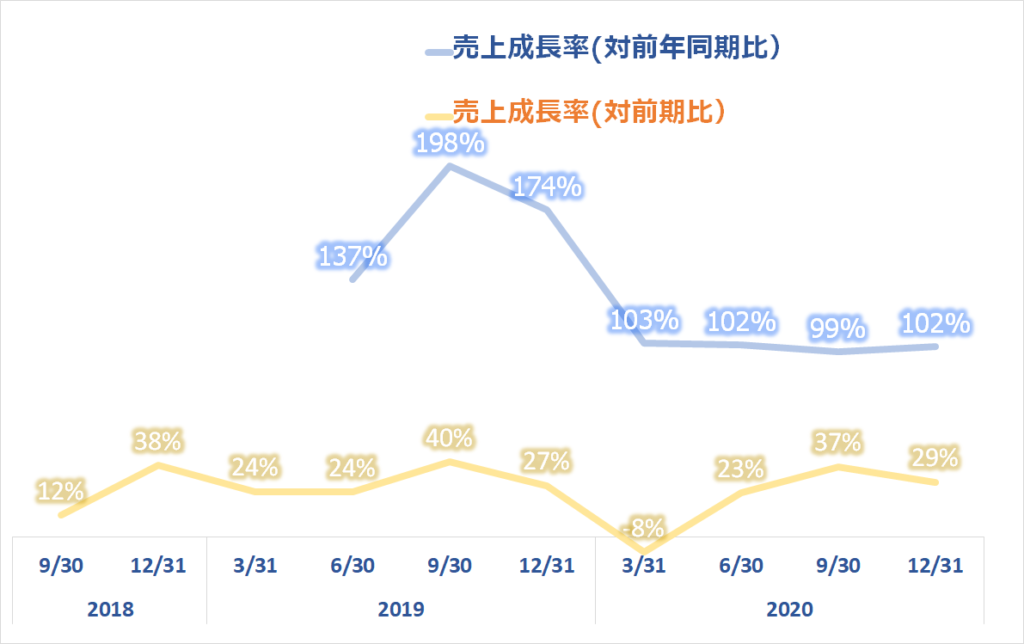

売上成長率(対前年同期比、対前期比)

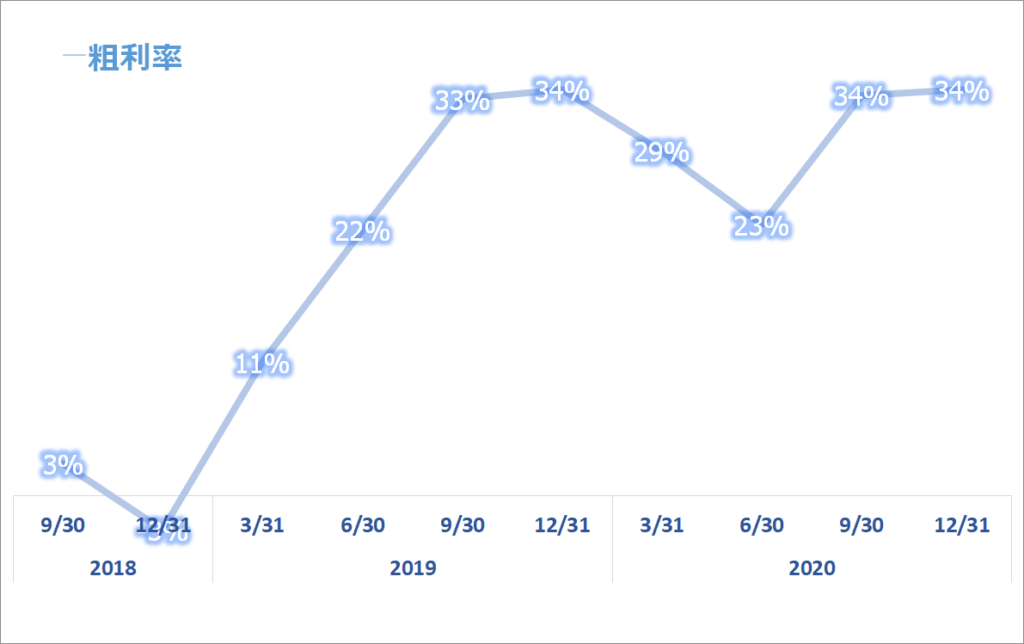

粗利率推移

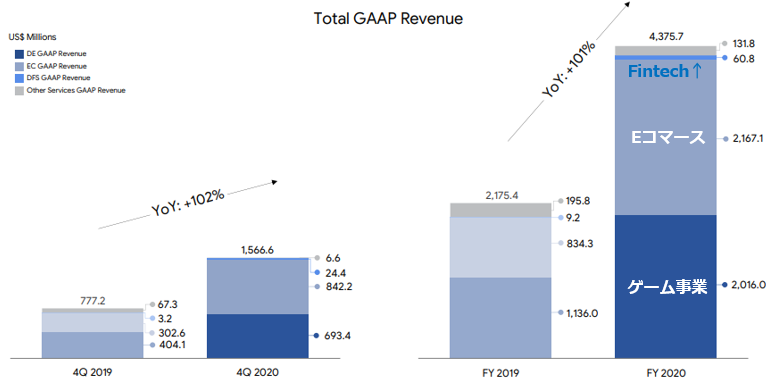

セグメント別売上比較

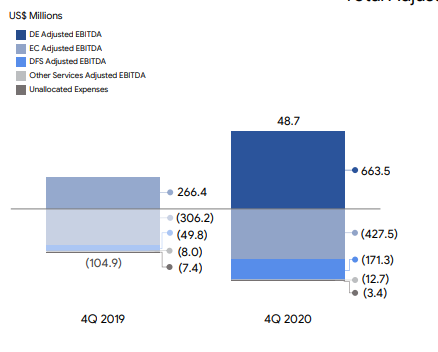

事業別利益

下のチャートもSeaのビジネスを物語っています。DE(デジタルエンターテイメント:ゲーム事業)が稼いだ利益で、Eコマースやフィンテック事業の赤字を埋めている構図です。

CEOコメント

2020年はシーにとって象徴的な年だった。パンデミックという前例のない課題に直面し、コミュニティの消費者や中小企業をテクノロジーで支援するという当社の使命の重要性をさらに強めた。例えば、Shopeeプラットフォーム上での家庭用品、生活用品、食料品の販売の迅速な立ち上げ、地元の販売店の早期立ち上げを支援するための販売者サポートプログラムの展開、デジタル決済サービスの提供の加速化、主要なeスポーツイベントのオンライン化などが挙げられる。それぞれが大きな成功を収めた。

ロックダウンとパンデミックを抑制するためのソーシャルディスタンスを取る措置は、経済のデジタル化を大幅に加速させ、その効果は長く続くものと期待している。

Q4のGAAPベースの売上高は、前四半期と比較して前年同期比で加速的な伸びを記録した。前年同期比102%増の16億ドルに達した。また、Q4の売上総利益は前年同期比102%増の5.33億ドルに達した。

これは、デジタルエンターテインメント事業とEコマース事業全体の好調な業績に支えられている。通年では、Garena(オンラインゲーム)は32億ドルのブッキングを達成し、Shopee(Eコマース)はGAAPベースの売上25億ドルを達成した。両事業とも、先日発表した2020年の通期ガイダンスを上回っている。

デジタルエンターテイメント事業

前四半期のGarenaの優れた業績は、Q4も継続しており、前年同期比111%増の10億ドルのブッキングを記録した。Q4の調整後EBITDAは、前年同期比149%増の6.6億ドルで、ブッキングの66%を占めた。

このような成長を遂げたのは、ユーザーおよび有料ユーザーベースを継続的に拡大してきた結果だ。四半期ごとに、世界中でより多くのゲーマーが当社のゲーム内コンテンツやeスポーツ活動に参加している。Q4のアクティブユーザー数は6億1,060万人に達し、前年同期比72%増となった。四半期の有料ユーザー数は、前年同期比120%増の7,310万人に達した。

有料ユーザー比率は、第4四半期も引き続き増加し、12%に達した。Free Fireは、再びGarenaのアウトパフォーマンスの主要な原動力となった。App Annieによると、Q4および2020年通年においても、ラテンアメリカおよび東南アジアで最も高い売上を記録したモバイルゲームだった。6四半期連続で首位を維持している。

App Annieによると、2020年通年の社会人モバイルゲームである『Free Fire』がインドでも好調であることが分かる。Free Fireが2020年に再び世界で最もダウンロードされたモバイルゲームであったことを報告したい。Free Fireが世界で1位になったのは2年連続。私たちは、Free Fireのユーザーベースを世界中で成長させ、世界中のゲーマーとの絆をさらに深めていく中で、Free Fireは、強力なグローバルゲームフランチャイズとプラットフォームとしての地位を正式に確立しつつある。

Free Fireの成功の鍵となる要因の一つは、ゲームを新鮮で魅力的なものにし続けることだ。世界中のゲーマーは、コンテンツ、パートナーシップ、eスポーツ活動の中でFree Fireの体験を常に向上させてきたGarenaの評価をますます高く評価している。例えば、Q4には、Free Fireとサッカー界のレジェンド、クリスティアーノ・ロナウドとのパートナーシップを発表し、eスポーツ業界とフィジカルサポート業界の間で近年最も重要な提携の1つとなった。また、新たなゲーム内アイテムやキャラクターに加え、クリスティアーノ・ロナウドとのパートナーシップの一環として、期間限定のバトルロワイヤルの最近のゲームモードと、チームベースの1V1決闘モードの2つの新しいゲームモードを発表した。

Eコマース事業

2020年はShopeeにとって特別な年だった。厳しい環境の中、私たちはコミュニティにサービスを提供するために迅速に適応し、バイヤーとセラーの急速に進化するニーズに対応した。その結果、東南アジアと台湾のバイヤーとセラーの両方に愛されるEコマースプラットフォームとしてShopeeの地位を確固たるものにした。

Q3と比較して、総受注数、GMV(総取引額)、GAAPベースの売上高のそれぞれの前年同期比成長率がさらに加速した。Q4のShopeeの総受注数は10億個で、前年同期比135%増、GMVは119億ドルで、前年同期比113%増となった。1日平均約470万件の注文に換算すると、前年同期比128%増となる。App Annieによると、Shopeeは、第4四半期と2020年の通年の平均月間アクティブユーザー数、Android上でのアプリ内での総滞在時間、ショッピングカテゴリーでのダウンロード数でインドネシアで1位を継続している。また、地域周辺の販売者やブランドがShopeeでビジネスを行うことが増えていることも励みになっている。

Shopeeは、平均月間アクティブユーザー数、Android上でのアプリ内での総滞在時間、App Annieに基づくダウンロード数で、東南アジアと台湾のショッピングカテゴリーで第1位となった。実際、App Annieによると、Shopeeは年間を通してショッピングカテゴリーで世界第3位のダウンロード数を記録している。当社の各市場では、Eコマースの普及率は加速的なペースで成長を続けている。私たちは、オンライン・ショッピング・プラットフォームとして、Shopeeがこの成長の機会を捉え、さらに促進することができると確信している。

デジタルファイナンス事業

経済全体のデジタル化の加速と、Eコマース・プラットフォームの顕著な成長によってもたらされた機会をうまく捉え、2020年は変革の年となった。その結果、Q4および2020年通年では、急速かつ効率的な成長を遂げた。Q4、Sea Moneyのモバイルウォレットの総支払額は29億ドルに達し、四半期ごとの支払ユーザー数は2,320万人を超えた。これは、Q4に1,000万人を超えたインドネシアの月次決済ユーザーが一部を牽引したことによる。

2020年通年では、モバイルウォレットの総支払額は78億ドルとなった。当社のモバイルウォレットでも、ShopeePayはShopeeの好調な成長の恩恵を受けた。また、決済をスムーズにし、Shopee上でのユーザー体験を向上させることにも意味があった。このようにShopeeとShopeePayの両方が相乗的に成長したことは、消費者に付加価値を提供するという点で、当社のプラットフォームの強さを示している。

例えば、最近では、タイに加えて、インドネシアでもGoogle Playストアの決済オプションとして当社のモバイルウォレットを提供するために、Googleとのパートナーシップを拡大した。オンラインおよびオフラインでの利用事例が増えるにつれ、当社のモバイルウォレットサービスの使いやすさや利便性がユーザーから高く評価されるようになっている。当地域におけるデジタル金融サービスの急速な普及は長期的な成長効果が期待されており、当社は引き続き、強力かつ効率的で持続可能な成長を実現することに注力していきたいと考えている。

主な質疑応答

アナリスト

「ShoppeeのEBITDAについて、2020年よりも損失は拡大すると予測しているか?」

CFO

「EBITDAのガイダンスや予測は出していない。まず第一に、投資の効率性を見ている。第二に、各市場とタイミングを見て、自然な成長のペースは何か、その成長に効率的に投資するにはどうすればいいかを見ている。どの選択をすれば、収支の均衡がとれるかということを常に重点に置き、各市場への投資と配分のペースを、非常にダイナミックかつ弾力的にコントロールして、効率的な成長を促進するようにしている。」

アナリスト

「ここ数ヶ月の間にインドネシアの銀行を買収したとの報道があったが、背景と目的を教えて欲しい。」

CEO

「インドネシアの銀行については、インドネシアでも銀行免許を取得しているので、これは、デジタル決済やデジタル金融サービスのためのインフラを構築し続けるために不可欠な部分と考えている。

私たちは、私たちのコアDNAの一部として、ビジネスの技術面に引き続き注力していく。しかし、同時に、私たちが持っている技術とインターネットのDNAを活用して、私たちの地域におけるデジタル経済のインフラをさらに強化するための最善の方法を見極めることに焦点を当てている。」

総括、まとめ

Twitterの米株村で$SE「せ」の相性で親しまされる、Sea Limitedの決算でした。

EPS,売上共に未達でしたが、、売上高成長率+102%というのは、堅調すぎる数字かなと思います。プレマーケットで決算が開示された直後は株価は-3%まで落ち、その後+7~8%まで上昇し、終値ではナスダックが下落する中で+0.6%で引けました。EPSや売り上げをミスするのはいつものことですが、ビジネスが堅調に推移していることが評価されたのかなと考えていました。

稼ぎ頭のゲーム事業(利益率高)、成長を加速するEコマース、新たな成長を模索するFintech事業、この三つの事業が売り上げと利益のバランスを取りながら、新たな領域にチャレンジしているのが、シーの強みだと思います。アマゾンのように、AWDの利益を成長に積極投資して成長してきた面影がシーには感じますね。

私は、前回の決算発表の分析記事を書いたときから、いつか$SEにインしようと思っていたところ、アリババの独禁法調査のニュースでつれ安になっていた$SEにインしました。

TTMベースのPSRは29倍、直近Q売上x4のPSRは20倍。現状の成長率を考えると、個人的には今後の成長に向けて長期ホールドできればと考えています。東南アジアと、ラテンアメリカでよりプレゼンスを高めて、堅実な成長をと出てくれることを期待しています。

$SEのチャートは、本当にどっしりとした成長の安定感があって好きです。昨年$50以下で買えていた方は本当にすごいですよね。このような優良企業を早期に発見すべく、いろんなところにアンテナを張っておきたいと思います。

今後のシーの成長展開に期待です。今後もモニターしていきたいと思います。

せっ!!

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント