ContextLogic Inc.($WISH+)の決算内容

決算サマリー

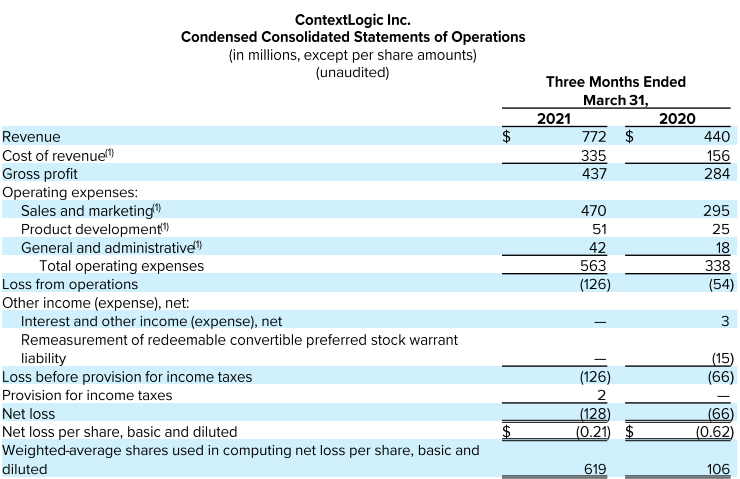

損益計算書

各経営指標 対前年同期比

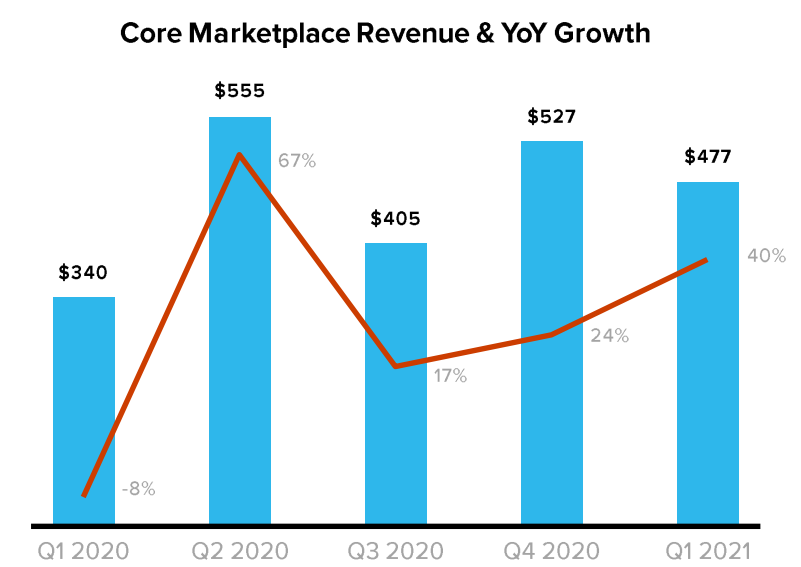

E-Commerce事業の売上推移

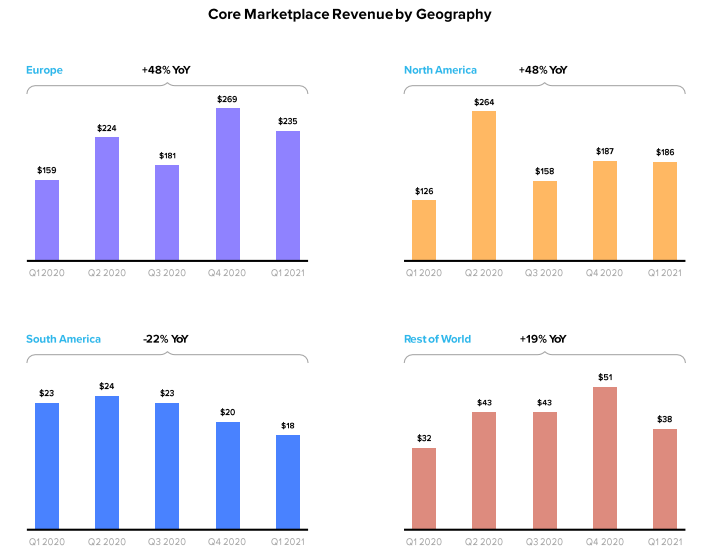

E-Commerce事業の売上推移(地域別)

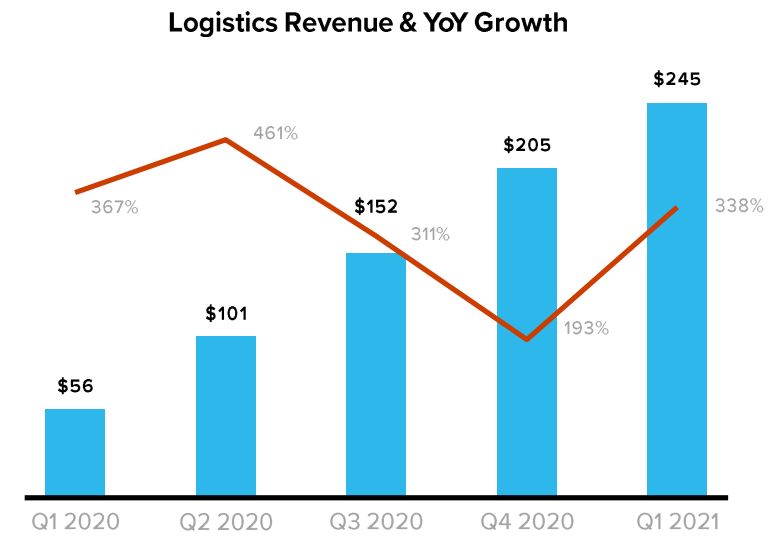

物流事業の売上推移

セラーに代わって、WISHが物流を請け負うサービスです。この売上の伸び方はすばらしい。スケールメリットを生かし物流効率を高める、また課題となっている輸送期間の短縮など、企業努力をしています。中長期的な粗利率向上にKEYとなるビジネスです。

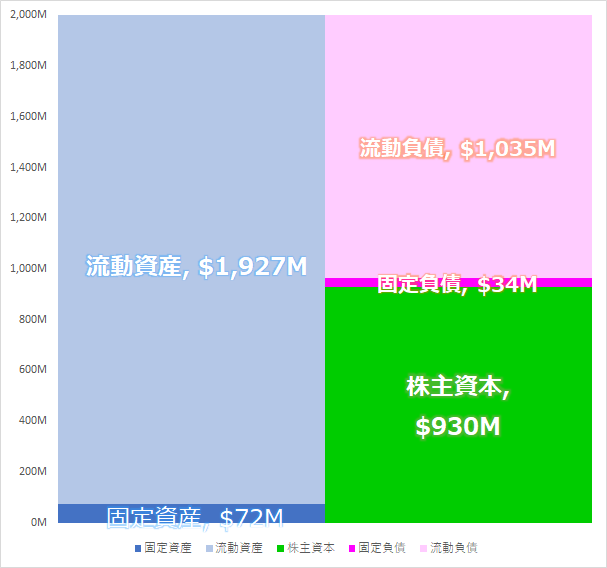

最新バランスシート

$1620Mのキャッシュを保有しています。

CEOコメント

ようこそ皆さん。2021年は素晴らしいスタートを切ることができた。本日のカンファレンスコールでは、当期のハイライトをいくつかご紹介したい。コア・マーケットプレイスの売上高は、前年同期比で40%増に加速した。LTVの高いユーザーを戦略的にターゲットにした結果、Q1のコア・マーケットプレイスのアクティブバイヤー1人当たりの売上は、前年同期比で76%増加した。当社のProductBoost広告事業は、19年Q4以来、初めて前年同期比の売上成長に戻った。このトレンドは、経済が回復に向かう中、マーチャントの広告費が再び増加したことを示している。また、マーチャントが売上の増加、配送時間の短縮、返金の減少などの恩恵を受けていることから、当社のプラットフォームの強さを示している。

当社のクロスボーダー配送および倉庫管理ソリューションが加盟店に採用されたことにより、売上は前年同期比4倍に増加した。また、顧客満足度の大幅な向上にも継続的に取り組んでいる。その結果、出荷関連の返金はQ1中に過去最低となった。配送にかかる時間を短縮する方法のひとつとして、Wish Expressのオファーの元、ローカル在庫を採用することが挙げられる。Wish Expressの適応件数は前年同期比で400%以上増加し、より多くのユーザーが5日以内に注文を受けられるようになった。場合によっては、ユーザーは同日中にWish Localパートナーの店舗で注文を受け取ることができる。

Q1には、Wish Localのパートナー拠点に配送され、直接商品を受け取ることができる注文が総注文数の7%以上を占め、Q2も引き続き増加している。メキシコ、イタリア、スペインでは、Wish Localの注文は、それぞれ注文総数の39%、30%、22%に達している。これは、価値を重視する消費者により良いサービスを提供するために、規模の大きいパートナー拠点のネットワークを持つことの重要性を示している。

今年は、よりパーソナライズされたショッピング体験の実現と、商品セレクションの多様化に注力している。アプリでは、CPG(日用雑貨)アイテム、電子機器、家具など、高頻度で購入できる在庫を増やしている。私たちは、再購入行動を促進し、価値に敏感な顧客の日常的なEコマースプラットフォームになることができると信じている。

実際、Q1には、CPGアイテムの出品数が前年同期比で110%増加した。この中には、ユーザーの皆様に気に入っていただけるような世界的に有名なブランドも多く含まれている。Wish Localのパートナーが増えれば、ユーザーがWishアプリで購入した商品を、近くのお店で簡単に受け取ることができる、手頃なオプションを提供することができる。当社は、Wish Localパートナー獲得戦略の最適化を継続しており、当社の戦略的イニシアチブをサポートする店舗の獲得に注力している。これには、多数のWishユーザーに近接している店舗や、高頻度でCPG在庫を販売している店舗などが含まれる。

今年は、よりパーソナライズされたショッピング体験の実現と、商品セレクションの多様化に注力している。アプリでは、CPGアイテム、電子機器、家具など、高頻度で購入できる在庫を増やしている。私たちは、再購入行動を促進し、価値に敏感な買い物客の日常的なEコマースプラットフォームになることができると信じている。

Q1には、ブラジルで1,000社以上のWishローカルパートナーを追加し、当社の予想を上回る結果となった。これにより、店舗への出荷というアプローチで多くのユーザーにより良いサービスを提供できる市場で、当社のオペレーションを劇的に改善することができた。時間が経てば、Wishは利便性、場所、価格で勝負し、ユーザーの再購入行動や高い定着率を促進すると考えている。

CFO主なコメント

Q1のMAUは1億100万人で、前年同期比で7%減少した。しかし、単価の高いユーザーの獲得に戦略的に注力した結果、Q1のコアマーケットプレイスのアクティブバイヤー1人当たりの売上高は前年同期比で76%増加した。

一部の新興市場では、パンデミックに起因する物流上の課題により、良好なカスタマー・エクスペリエンスを提供できず、経済的にも信用できないことから、一時的に広告費を削減した。これらの新興市場では、より信頼性の高い物流サービスを提供し、ウィッシュ・ローカル・ネットワークの規模を拡大して収益化の取り組みをサポートすることで、良好な経済性を生み出すことができると考えている。

2021年Q2は、当社にとって厳しい前年同期比となることに留意する必要がある。昨年のQ2は、世界的なパンデミックが深刻化する中、人々が自宅待機を指示したため、当社は力強い売上成長を遂げた。この点を考慮し、2021年Q2の売上高は7.15億ドルから7.3億ドルの範囲、または前年同期比で2%から4%の増加を見込んでいる。

主な質疑応答

アナリスト「Q2の売上ガイダンスが、Q1に対して減少しているが、もう少し詳しく背景を教えて欲しい。」

CFO「昨年のQ2は、パンデミックでオンラインでショッピングする人が大幅に増えた。2019年Q2と比べると、十分な成長をしている。通常の18年や19年の季節性を見ると、Q1に比べてQ2は落ち込む傾向にある。通常の季節性に戻ったという要因もある。」

アナリスト「この二年の平均で見ても、売上成長はやはり鈍化しているように見えるが、EBITDAマージンは大幅に改善している。売上増とEBITDAの工場について、戦略を教えて欲しい。」

CFO「2019年の上半期を見ると、成長を鈍化させたときに非常に高い利益率を実現していた。私たちは、このビジネスが成長を鈍化させたときに非常に利益性の高いものになることを知っている。しかし、私たちは成長を促進することに注力しており、成長を促進すると同時に、EBITDAマージンを改善することにも注力している。当社の歴史を振り返ると、成長を実現しながら、EBITDAマージンはマイナス30%からマイナス9%まで改善してきた。ですから、我々の目標は常に成長を実現することであり、同時にEBITDAマージンを継続的に改善していくこと。これが私たちのビジネスの考え方。」

総括、まとめ

WISHの決算発表、カンファレンスコールを一通り聞きました。多くのアナリストが気にしていたのは、Q2のガイダンスについて。。3.4回は質問されていたのでは?と思います。QoQで減少することに対して、2020年が季節性が無く異常だったことを繰り返し説明していました。

MAUも対前年同期比で-7%のガイダンスも、投資家を失望させた要因だと思います。まさかの株価-30%は、個人的にも衝撃でした。全体の小型株の地合いもあり、パーフェクト+サプライズ決算の企業でも下落しているような地合いの中で、$WISHは厳しい結果となってしまいました。

個人的に初めてWISHの決算を見ましたが、売上の32%は物流事業から構成されているのですね。しかもその成長率がハンパでは無い。+338%で上のチャートにあるように、素晴らしい成長の軌道を描いています。長期的な粗利率は75%まで高めていくことに対して、物流事業の効率性、規模の経済性の向上についてコメントもされていました。

IPOの価格の約1/3、昨日の終値は$8.1でした。PSRは2倍を切りました。時価総額は$5B、キャッシュ1.6B保有。全世界に1億人のユーザーがいる企業がこの時価総額というのは、とにかく割安に見えます。上記の物流事業の成長が個人的には魅力で、WISHが長期的な成長/収益性の向上のKEYポイントだと感じた決算でした。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント