スプランク($SPLK)の会社概要

スプランクは、ビッグデータを可視化するソフトウェアの販売、サービスやメンテナンスを行う会社です。データビジュアライゼーションは世の中でニーズが高まっています。末端の点在したデータを素早く取り込み可視化し、そのデータに基づいて素早くビジネスの意思決定を行うことが企業には求められています。

赤字続きの企業ではありますが、市場の成長と企業の方向性に対して投資家の視線が集まっています。売上は年間3000億円に満たないですが、時価総額は3兆円以上と、米国株市場でも非常に注目されている存在です。

今日は5月21日に発表されたスプランクの決算について、決算の数字、CEOのコメント、質疑応答について整理してまとめました。グロース株投資で銘柄分析を行いたい方に、参考となる情報となれば幸いです。

スプランク($SPLK)の決算内容

決算サマリー

| 2020年4月期 | 2019年4月期 | 変化率 | |

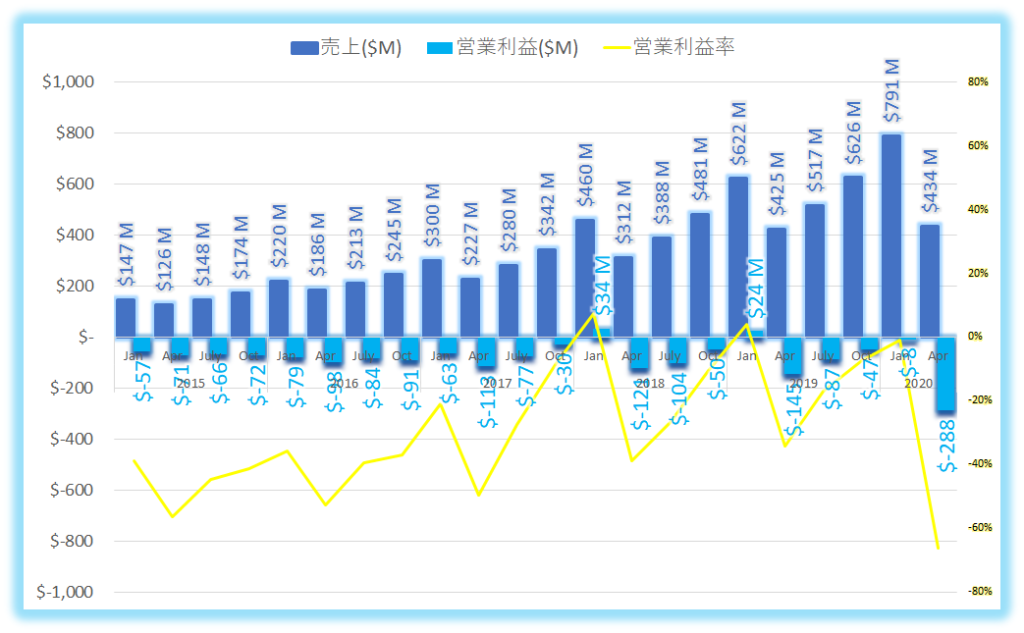

| 売上 | $434M | $425M | 2% |

| 営業利益 | -$288M | -$145M | -99% |

| 営業利益率 | -66.4% | -34.1% | -95% |

| 純利益 | -$306M | -$155M | -97% |

| EPS(GAAP) | -1.94 | -1.04 | -87% |

| 自己資本比率 | 34.6% | 36.8% | |

| 流動比率 | 226.6% | 215.1% |

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

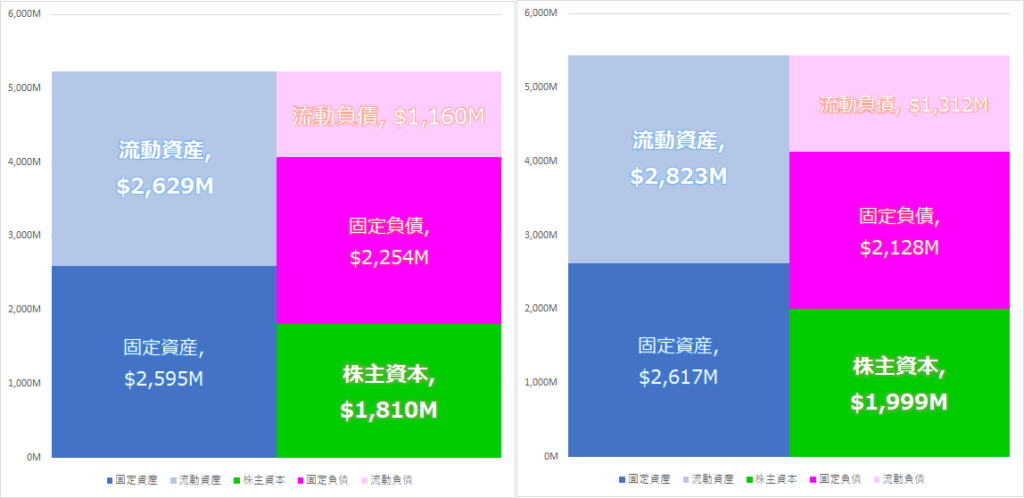

バランスシートの変化(最新左・前年同期右)

配当金、配当利回りの推移

配当金はこれまで出ていません。そもそも赤字続きですし、成長企業の位置づけのため、入ってきたキャッシュは研究開発やマーケティング費用として将来の成長に投資されているようです。

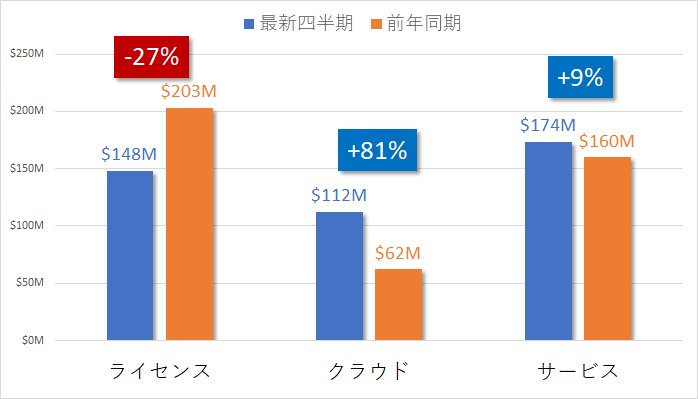

ビジネスセグメント毎の売上増減

ビジネスセグメントでは、クラウドサービスが対前年同期比で+81%と大幅に増収となり、投資家に好印象を与えました。

CEO コメント

Doug Merritt CEO

変動が激しく不確実なこの状況の中で、信頼できるパートナーとともに、顧客に対して彼らのデータアクセスとセキュリティを維持するための根本駅な変化をナビゲートすることができた。

顧客がスプランクに対しての投資を継続してくれたおかげで、売上を特に我々が期待するクラウド事業について大幅増を達成することができた。営業のアプローチも契約額を追うのではなく、よりクラウドや安定して売り上げを生むサブスクリプションモデルへとシフトしている。

今日の在宅業務のトレンドから、Splunk Cloudへの需要が急増し、我々のクラウド事業の比率が最も高くなる四半期となった。

Googleとパートナーシップのアナウンスを昨今行ったが、Google Cloudにおいて弊社のサービスが使用できるよう準備を進めている。

主な質疑応答

ウェルスファーゴ‐アナリスト「我々が期待していたよりもはるかに高いクラウド比率を達成された。顧客からなぜそのシフトが起きたのか聞けていれば、その詳細を教えてほしい。」

CEO「何がドライブの要因だったかをピンポイントではわからない。ただ、我々は常に過去五年間を通じて、顧客にクラウドの選択肢をオファーし続けてきた。営業活動から実装に至るまでトップレベルのチームを構成している。多くの人々がリモートワークに流れたことで、よりクラウド上での柔軟なデータ分析のニーズが明らかになったのだと思う。今期獲得した多くの顧客は、デジタルトランスフォーメーションにおいてスプランクを重要な存在として今後も選び続けてくれるだろう。」

モルガンスタンレーアナリスト「すでに5月も数週間経過しているが、4月から5月にかけても第一四半期の勢いを維持しているのを見ているか?」

CEO「顧客のニーズや活動については大きな変化を見ていない。(引き続き堅調)。セールスチームとマーケティングチームが密に連携を取り、成長をドライブしてくれている。」

アナリスト「多くの組織が向かい風となっているが、価格について顧客との議論で変化は無いか?競合状況の展望を教えてほしい。」

CEO「普段と違う強い価格プレッシャーは特に受けていないが、セールスチームとファイナンスチームとの間でコミュニケーションを取り、顧客ごとにニーズや予算に対して、支払い構造を柔軟に変えるなど協力的な体制を敷いている。

競合状況については、顧客は自社で内製化でプロジェクトをやろうとするが、結局のところTCO(トータルコストオーナーシップ)でメリットが出せ無いことがわかってきて、我々のサービスの契約が増えてきている状況もあり、優位に立てていると思う。」

総括、まとめ

ビッグデータ分析のソフトウェアの販売を、従来のライセンス販売から徐々にクラウドサブスクリプションモデルへの転換が進んでいるようです。サブスクリプションモデルでは売り上げの安定性と、継続性が見込まれるため、投資家は今回の決算でクラウドの売上が81%増という結果について非常に好印象を持ったようです。

リモートワークでさらにクラウド需要が増し、今後ウィズコロナ、ポストコロナにおいても堅調な売上増が見込まれる銘柄だと感じました。まずは販売とマーケティングに投資し、顧客を囲い込み後から利益を獲得する方針だと思いますが、現状継続して赤字を出している中でこの株高であるため、安定して利益が出せる構造になってきた時には、株価はさらに上がっているかもしれませんね。

Big Data Analysis、この言葉だけでも現在未来の潜在的なニーズを感じます。すでに市場ではNo1のマーケットシェア(byガートナー)を占めているようで、多くの企業がスプランク無しではビジネスの意思決定ができない時代が来るかもしれません。

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント