Futu Holdings($FUTU)の決算内容

中国版ロビンフッドと言われるFUTUの決算についてまとめました。

決算サマリー

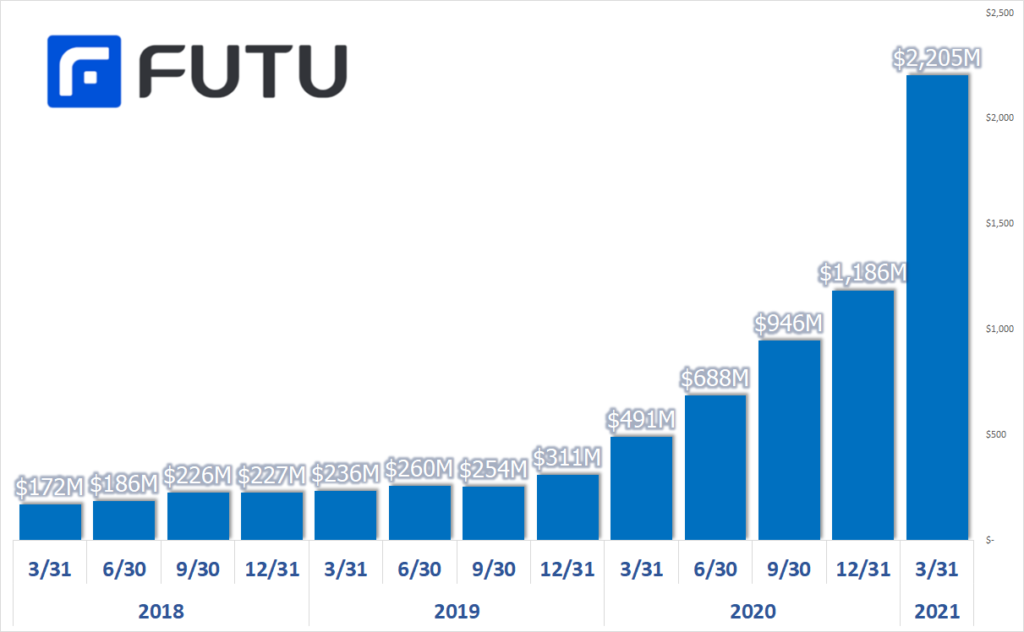

売上推移(RMBベース)

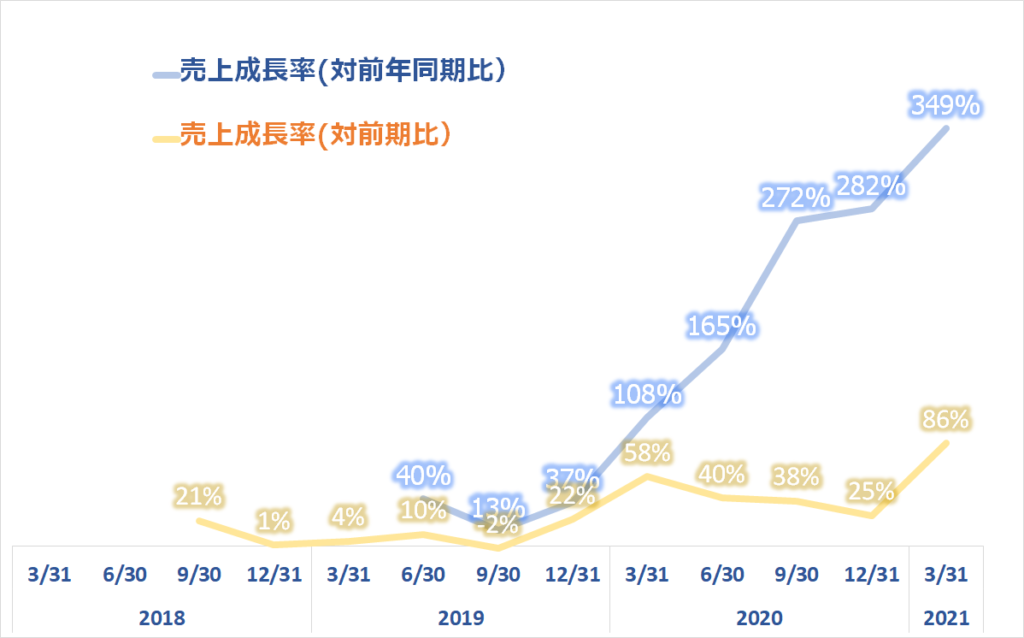

売上成長率(対前年同期比、対前期比)

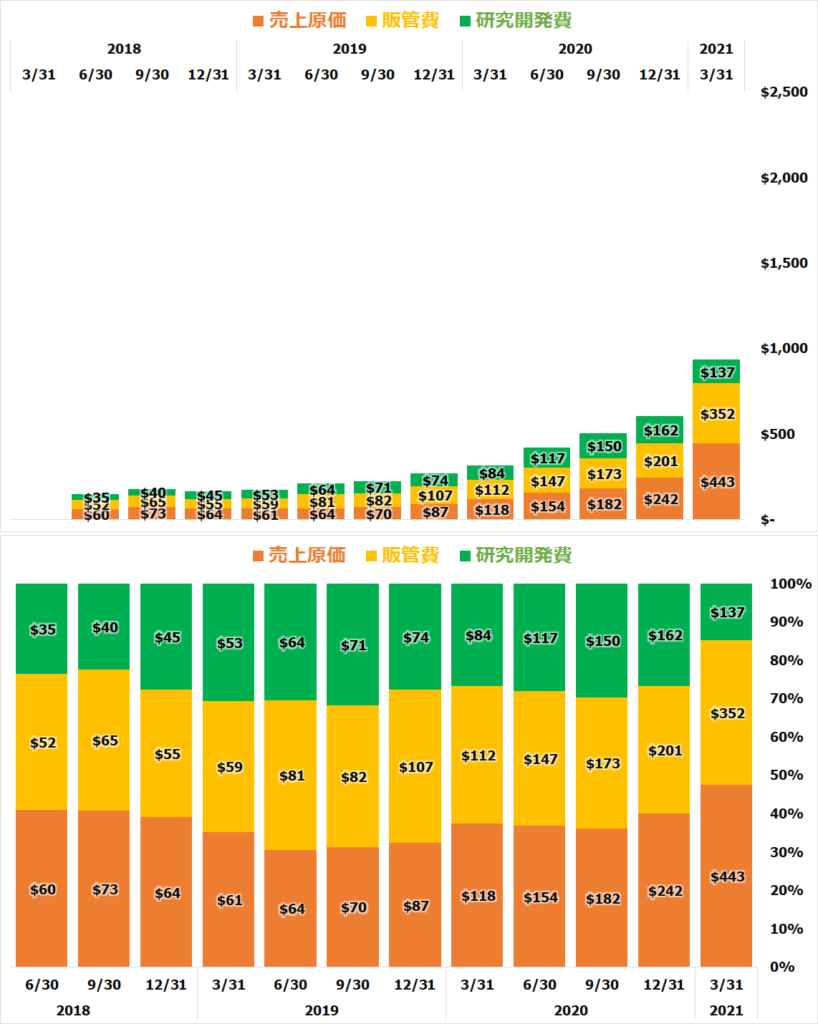

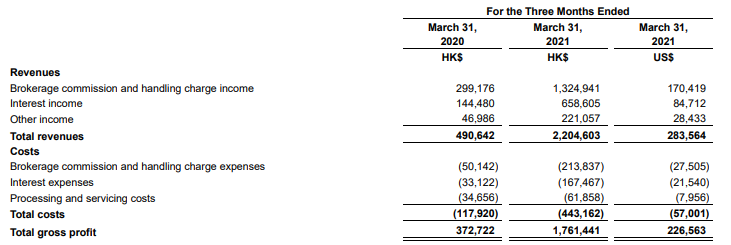

売上原価、販管費、研究開発費の推移

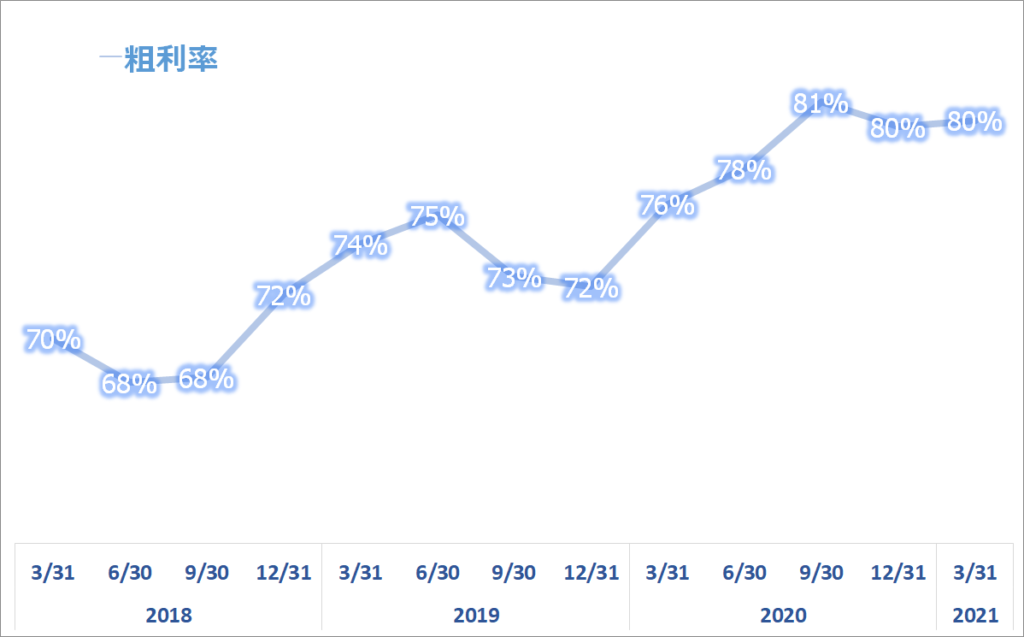

粗利率推移

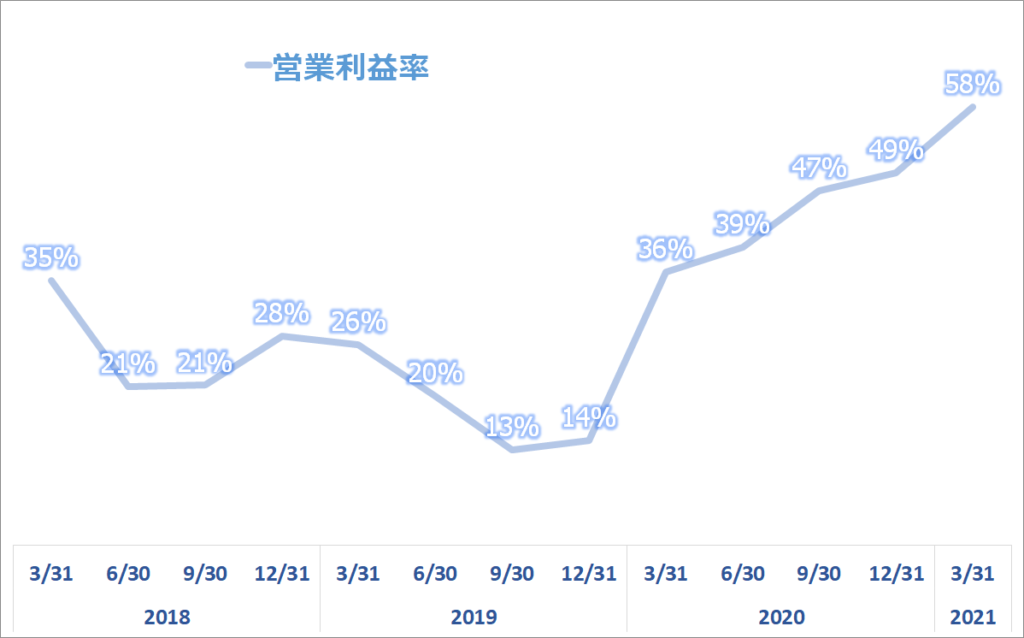

営業利益率推移

セグメント別売上比較

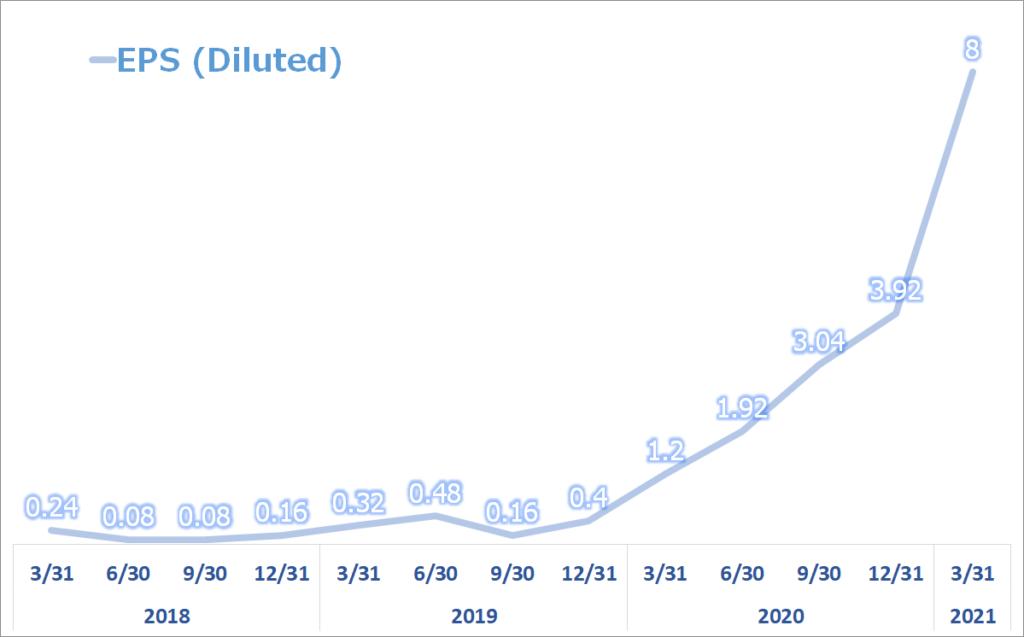

EPS(一株当たり利益)推移 RMBベース

Leaf Hua Li CEOコメント

皆さん、こんにちは。本日は、決算コールにご参加いただきありがとう。

私たちは、今年、営業面および財務面で力強い成長を達成した。

有料顧客の純増数は約27.3万人で、有料顧客の総数は79万人以上となり、前年比231%の成長となった。年が明けて3ヶ月が経過した時点で、通期の成長目標である39%をすでに達成している。Q1の純増数の70%以上は、香港、シンガポールおよびその他の海外市場からのものだった。また、既存顧客の増加が引き続き新規顧客獲得数の50%以上を占めている。急速な顧客基盤の拡大にもかかわらず、四半期ごとの有料顧客の解約率は2%と低い水準にとどまっている。

3月8日にシンガポールで正式にデビューして以来、当社は顧客獲得数を大幅に伸ばした。当社の優れた製品経験と顧客サービスへの強いこだわりに加え、オンラインおよびオフラインでの広告と強力な口コミにより、成熟した資本市場、金融サービスの普及率が高い中国の富裕層、そしてデジタル化の進展という特徴を持つシンガポールの人々の心をつかむことができた。シンガポールは、巨大な市場機会を提供するだけでなく、より広範なアジア市場への入口としての戦略的重要性を持つ。Q2に入っても好調な成長が続いていることから、シンガポールが急速に成長することを確信している。

顧客資産については、有料顧客1人当たりの平均資産残高がHKD585,000に上昇し、2016年以来の高水準となった。当四半期末時点で、顧客資産総額は4,622億香港ドルに達し、前年同期比で368%、前四半期比で62%の成長を遂げた。

当期の総取引額は、前年同期比+278%増の2.2兆香港ドルとななった。米国株取引は総取引高の約63%を占めている。当四半期には、取引内容の多様化の一環として、日本取引所グループの大証先物取引およびシンガポール株式取引を開始した。

当社のウェルスマネジメント事業であるマネープラスは、当期において、ウェルズ・ファーゴ、インカム・パートナーズ、アバディーン・スタンダード、BNYメロンなど、評判の高い4つの資産運用会社と新たな提携関係を結んだ。当期末時点で、59,000人以上のお客様がウェルスマネジメント事業で131億香港ドルの総資産を保有しており、前年同期比でそれぞれ189%、108%増加している。マネープラスの販売力が資産運用会社に認知されつつある中、ファーゴ社は香港ドル建てリテール・シェアクラスを、同地域での主力商品の一つである中国中小型株グロース・ラインで販売する独占契約を締結した。

主な質疑応答

アナリスト

「Q2のガイダンスについて、顧客獲得、成長率の観点から説明して欲しい。」

CEO

「Q1の有料顧客数は、通期目標の39%を達成したが、当面、通期目標の修正は行わない。当社の製品が海外市場において非常に差別化された価値を提供していると確信している。実際、3月に正式にシンガポール市場に参入して以来、非常に好調な顧客数の伸びを示しており、その勢いはQ2も続いている。また、ブローカレッジ・ビジネスは、市場のパフォーマンスや市場のセンチメント、IPOの数と正の相関があると認識している。市場をどのように評価するか意見が分かれていることを踏まえ、今のところ、通期の成長目標は修正しない。必要に応じて、第2四半期の決算発表の際にガイダンスを更新する可能性がある。」

アナリスト

「今期獲得した地域別の顧客数の内訳について教えて欲しい。」

CFO

「第1四半期は、シンガポールと米国が25%。残りの75%は、中国本土と香港でほぼ均等に占められている。香港の比率が若干高いように思う。」

アナリスト

「競合他社との差別化について、取り組みを教えて欲しい。」

CEO

「他のオンライン証券会社が参入してきても、今後の香港のマーケットシェアに悪影響を与えるとは考えていない。まず第一に、金融サービスというのは、お客様が大きな資産ポジションをもって、プラットフォームを選ぶ。また、お客様が実際に金融サービスプラットフォームに資産を預けるには心理的な障壁がある。Futuには非常に優れた株主基盤がある。テンセントのような株主がいて、我々のブランドに信頼を与えてくれている。その上、過去8年間、香港でのブランドイメージを高め、ユーザーの認知度を高め、香港のローカルユーザーのマインドシェアを獲得してきた。香港に進出したばかりの金融サービス企業が、私たちが過去8年間で獲得したのと同じレベルの信頼を得るには、かなりの時間がかかると思う。

次に、新規参入の場合は、彼らは非常に差別化された価値提案を提供できる場合にのみコンバージョンされる。そうでなければ、既存のプラットフォームを置き換えることは非常に難しいだろう。FUTUは非常に包括的なビジネスを構築しており、巨大な参入障壁を持っている。口座開設、取引インフラ、市場情報やサービス、ソーシャルコミュニティなどに多大な投資を行ってきた。また、当社が提供する商品の多くは、業界標準となっている。他のオンライン証券会社は、差別化された商品やサービスを提供することはもちろん、現在の当社に追いつくために多くの時間を費やす必要がある。

香港の執行・決済システムは多くの資本と時間を必要とし、研究開発には非常に長い時間がかかるということ。FUTUは8年の歳月をかけて、99.96%のサービス稼働率を誇る安定性と拡張性の高い執行・決済システムを構築した。短期的には、Futuが提供する顧客サービスの質に匹敵することは非常に難しいだろう。

それに加えて、私たちは常に革新を続けている。」

総括、まとめ

FUTU、売上+349%のスーパー決算にもかかわらず、株価はほとんど反応していないのが不思議に思います。今回決算コールを聞いてみると、Q2も成長率は維持できるか?ここが明確に述べられなかったことが起因しているのではと感じました。

Q1の超絶決算は誰が見ても明らか、これはQ1はグロース株を筆頭に米国株取引、香港市場での取引がバブルで多くの株式投資への新規ユーザーが増加したことが要因です。既に登録ユーザー数については、通期の目標をQ1で達成してしまったため、そのガイダンスの上方修正が無かったことが少し残念ではあります。

決算後に、仮想通貨事業への参入(US,香港、シンガポール)を発表した最中、中国が仮想通貨のマイニングに関する規制を発表したことを受けて、上値が重たくなる影響が出ているようにも見えます。こちらも継続ウォッチが必要な項目ですね。

最新Q売上x4のPSRはx16ほどまで落ちてきました。香港市場の将来の成長図、また米国、シンガポール含めた海外事業の成長についても、もう少し定量的に説明して欲しかった印象はあります。楽天証券の登録者は600万人超え、FUTUの登録者は196万人、中国市場の人口を考えると、登録者が人口を相対的に比較したときに若干少ないのは個人的に気になっています(解釈が難しい)。

ポテンシャルは間違いなくあるので、次の決算が非常に重要なものになりそうです。ユーザー数の継続増加と、通期の見通しがアップデートされることを期待したいですね。FUTUは一旦手放していますが、思い入れのある銘柄なので、継続してウォッチしていきます。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント