DocuSign($DOCU)の決算内容

決算サマリー

EPS:$0.44(予想:$0.28)

売上高:$469.1M(予想:$437.8M)

Q2ガイダンス:売上高 $482M(予想:$473.7M)

売上推移

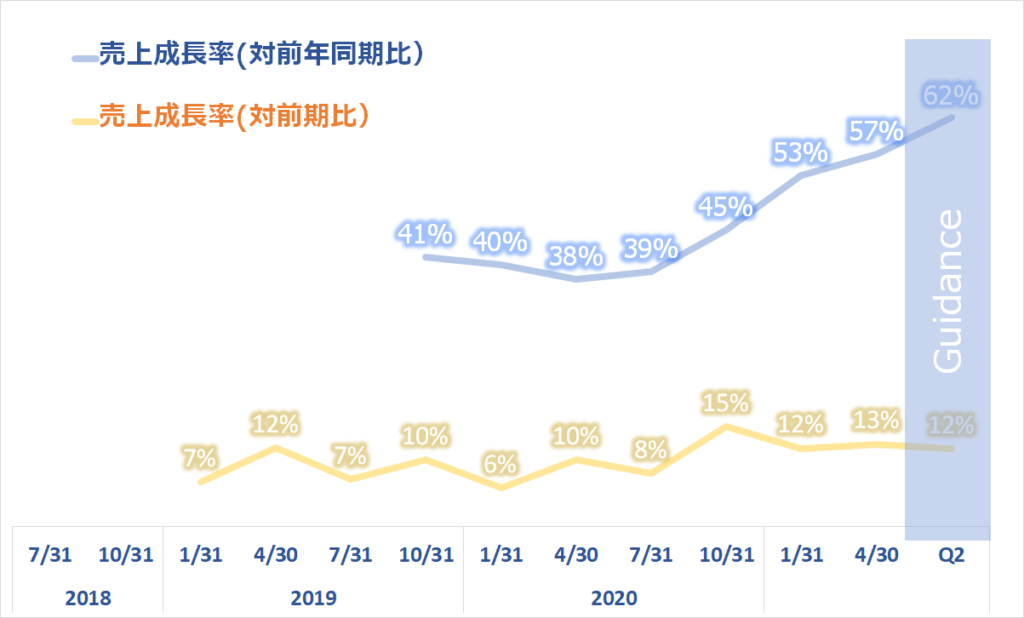

売上成長率(対前年同期比、対前期比)

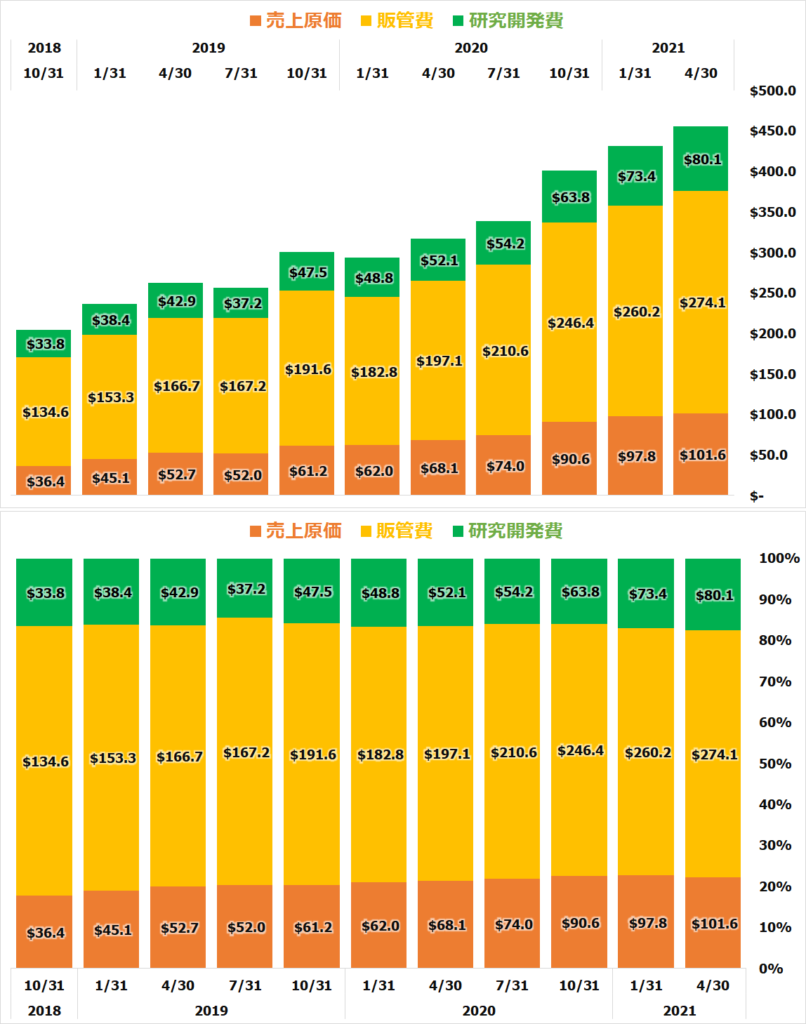

売上原価、販管費、研究開発費の推移

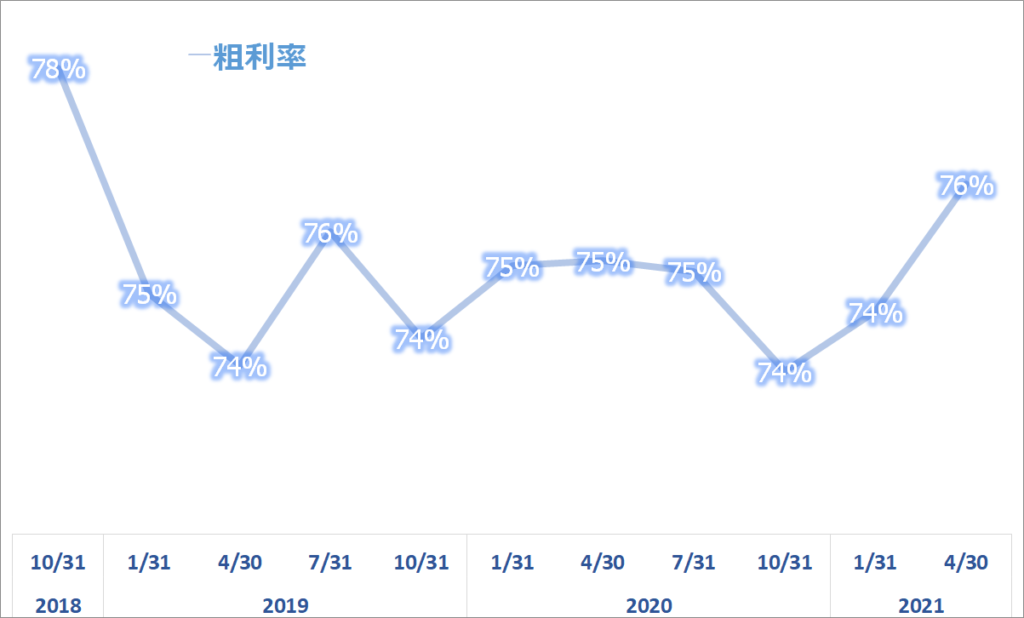

粗利率推移

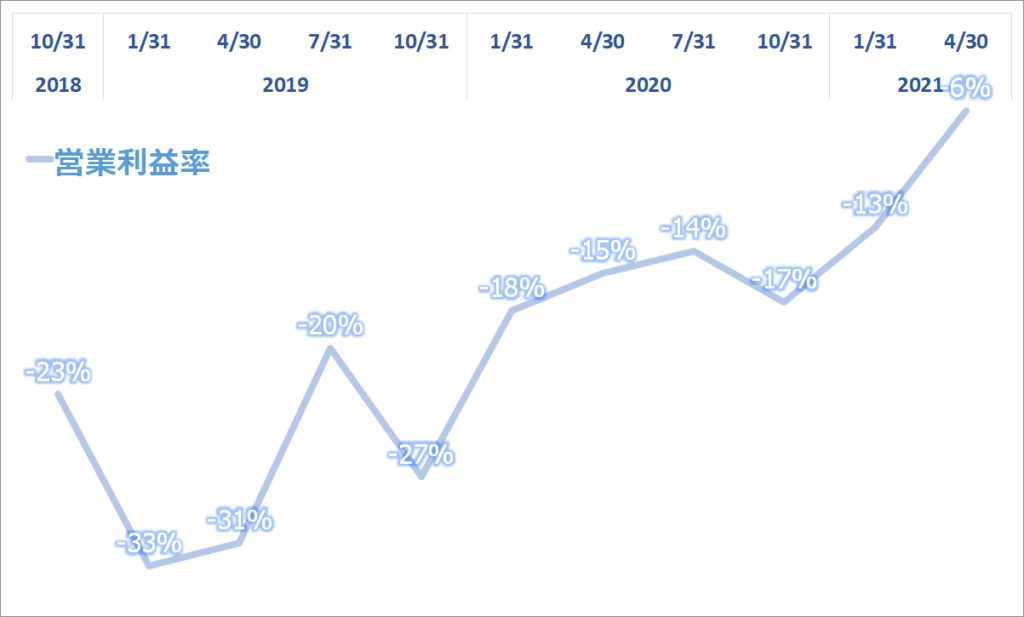

営業利益率推移

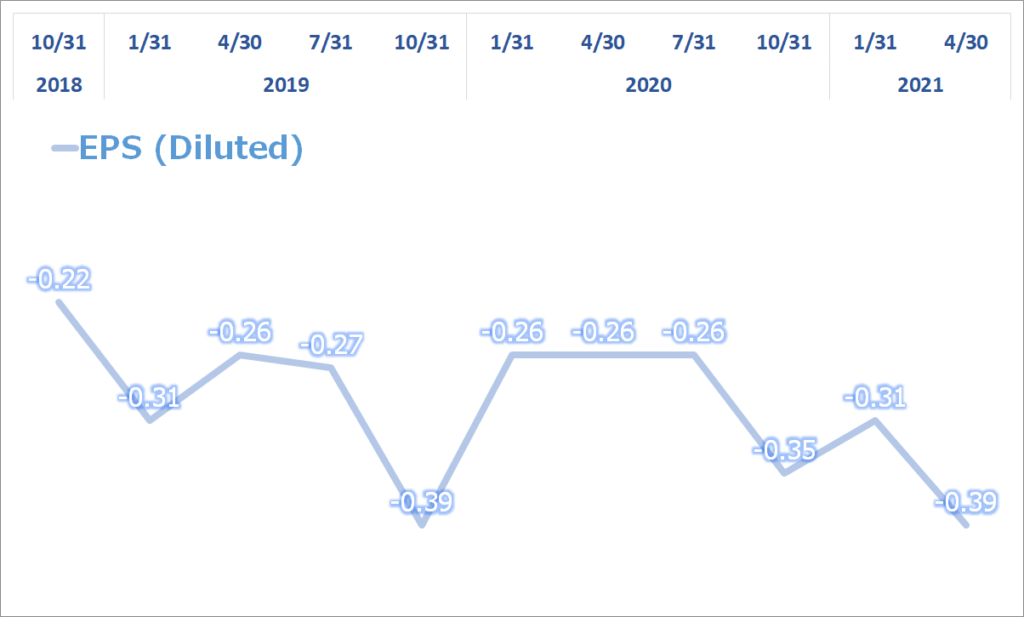

EPS(一株当たり利益)推移

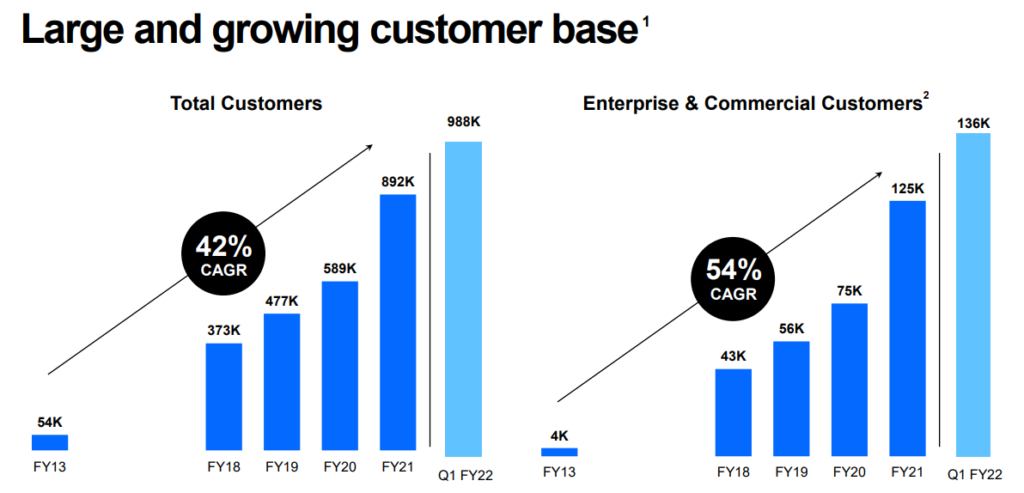

顧客数推移

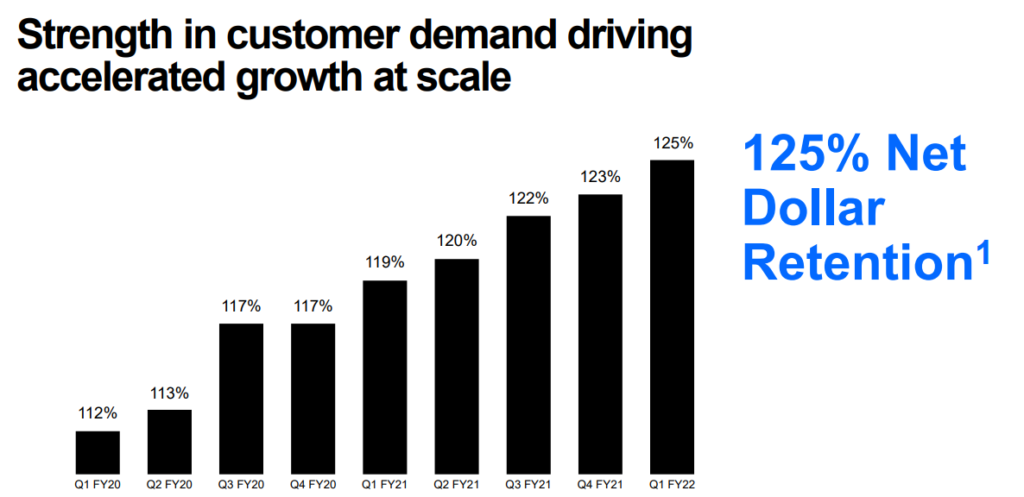

契約維持率

契約維持率も右肩上がり、125%と素晴らしい数字です。Upsell, CrossSellが上手くいき、より付加価値の高い製品が売れています。

大口顧客

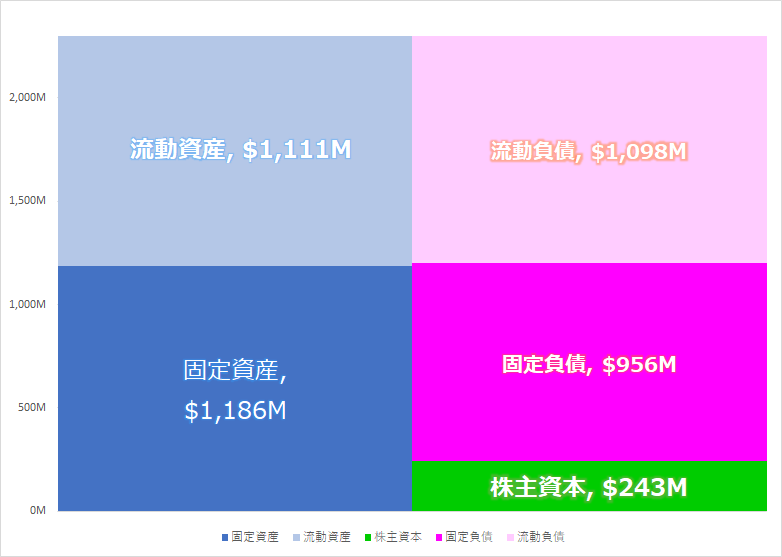

最新バランスシート

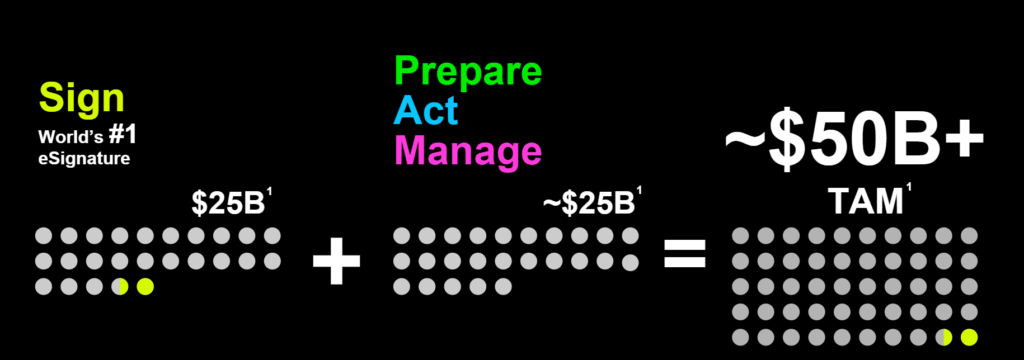

TAM

$50BのTAMに対して、現状の売上は$1.5B、eSignitureなどの導入製品から、より付加価値の高い製品のポートフォリオを加え、TAMも拡張しています。

CEOコメント

皆さん、こんにちは。2022年Q1の決算説明会にようこそ。本日は、4つの主要分野に焦点を当ててお話ししたいと思う。

1つ目は、22年度Q1の好調な業績、2つ目は、カスタマー獲得の幅広さについて、3つ目は、国際的なビジネス環境とその変化について、4つ目は、技術と人材への重要な投資について。しかし、財務の話に入る前に、市場全体についていくつかの見解を述べたいと思う。

DocuSignは、世界中の医療、政府、教育、中小企業向け融資、その他多くのサービスへのアクセスを加速させてきた。最初は緊急のニーズだったものが、今では戦略的な優先事項に変わってきた。その結果、DocuSignは多くの企業のビジネスプロセスに欠かせないものとなりつつある。つまり、一度契約プロセスをデジタル化してしまうと、簡単には元には戻れない。

このトレンドは、「Anywhere Economy」の出現により、さらに加速すると考えられる。実際、ほんの数週間前には、DocuSignの100万人目のお客様をこのプラットフォームにお迎えすることができた。このようなデジタルへの移行は、Docusignの今年の素晴らしいスタートにも現れている。Docusignは、あらゆる面で好調な業績を上げ、成長性と収益性のバランスが取れた規模を実現している。

当期の売上高は、前年同期比58%増の4.6億ドルとなった。国際部門の売上高は1億ドルを超え、節目を迎えた。私は特に、6,000人の従業員の大部分が依然として遠隔地で働いているにもかかわらず、DocuSignチームが実行した能力を誇りに思っている。私たちが常に言っているように、ほとんどの企業にとってeSignatureはDocuSignへの入り口だ。当四半期も例外ではなく、新規および既存のお客様が記録的な勢いで導入・拡大し、ユースケースや封筒の数量が大幅に増加した。

いくつかの例をご紹介しよう。

ある大手配送サービス会社は、従業員の新しい福利厚生制度を把握、監視、報告する必要があった。私たちは、このチームがeSignature PowerFormとDocuSignのInsightアナリティクスを活用して、まったく新しい合理化されたプロセスを構築するのを支援した。これにより、正確で効率的な管理レポートを作成することで、手作業による処理にかかっていた何百時間もの時間を節約することができ、将来の成長に備えた拡張可能なソリューションを提供することができた。

当社のあるレストランサービスのお客様は、業界の再開に伴い、契約書の作成と署名のプロセスを合理化し、自動化する方法を必要としていた。私たちはお客様と協力して、営業の生産性を向上させた。重要なのは、契約書の作成にかかる時間が2週間から3日へと劇的に短縮されたことだ。

また、ある大手食料品メーカーのお客様は、製造工程の一環として月に100万枚以上の紙を印刷していた。eSignatureテンプレートの使用を開始したところ、すぐに10万枚以上の紙が不要になった。この数は、他のビジネスユニットがこの技術を活用できるようになった今、さらに増えることだろう。

さて、この拡大は国内だけではなく、海外にも及んでいる。Q1には、米国外のビジネスが総売上高の21%を占め、今後も当社の最大の成長要因であり、TAMの最大の部分を占めています。現在、この事業は数年前の北米事業とよく似ている。

お客様も同じように成長し、拡大している。多国籍企業である通信事業者のお客様を例に挙げてみよう。このお客様は、社内外の契約プロセスをデジタル化し、環境負荷を低減する方法を探していた。DocuSign APIを使用することで、同社は現在、検証、妥当性確認、および契約書の自動アーカイブのためのワークフローを改善している。

同社は、このソリューションをヨーロッパとサハラ以南のアフリカの国々に送り、展開した。パンデミックに対応して、国際的な製薬会社の顧客は、基準が進む規制された業界で、新規ユーザーが大幅に増加し、適格な電子署名が必要になった。私たちのチームは協力し合い、結果を出した。新規ユーザー数が270%増加した中で、封筒の送付数は650%増加し、50%早く完了した。

DocuSignは、世界で初めて電子的に提出された土地登記簿謄本を実行した。そして今、私たちは、これまで紙でしかできなかった新しいタイプの大量の高額契約を可能にしている。このように、22年度以降も、DocuSign契約プラットフォームを「Anywhere Economy」のためのソフトウェア・プラットフォームとして、重要な柱とするというビジョンを維持していく。

その鍵となるのが、製品、プラットフォーム、そして会社全体への重要な投資だ。

1つ目は、革新的なスマート契約技術を持つClause社の技術とチームを買収したこと。Clause社は当社の緊密なパートナーであり、契約書の条項をコンピュータコードで実行できるプラットフォームを構築した。

これらの条項をマークし、サードパーティのシステムに接続することで、通知の送信、コンプライアンスチェックの実行、契約状況の更新の送信など、多くのアクションを実行できる。Peter Hunnは、金融機関、保険会社、医療機関などで特定のソリューションを開発した経験があり、DocuSignが多くのお客様に提供しているサービスや、将来的にAgreement Cloudをどのように構築していきたいかを補完してくれる。私たちは、Peter Hunnをはじめとするチーム全員をDocuSignに迎えることができて、本当に嬉しく思っている。

2つ目のハイライトは、DocuSignのエグゼクティブ・リーダーシップ・チームの継続的な拡大。当社が成長し規模を拡大していく中で、システムのプロセスや技術インフラを最適化して、今日のニーズや急速に進化するために、サポートすることが不可欠だ。また、その進化を監督し推進するために、適切なリーダーを配置することも同様に重要。だからこそ、新しいCIOとしてShanthi Iyerを迎えることができて感激している。シスコでチーフ・データ・オフィサーを務めていた彼女は、DocuSignがこれらすべての分野でワールドクラスであることを保証してくれる。

国際的な成長を続ける中で、ローカルおよび地域のリーダーシップも拡大している。Q1には、セールスフォースの前地域担当COOであるDan Bognarを、アジア太平洋地域での取り組みをリードする人物として任命した。

私はこの先の1年を楽観的に考えていることを繰り返しお伝えしたいと思う。私たちが提供する価値、契約プロセスの変革、そして世界中のお客様やパートナーを支援するために私たちのチームが行っていることすべてについてだ。

それでは、後程Q&Aセッションで。

主な質疑応答

アナリスト

「COVID後の顧客の成長率についてどのような変化が見られたか、今後の見通しも含めて教えて欲しい。」

CEO

「COVIDの売上高と収益の観点から、これまで達成できなかったような好調なガイドについて話すことができたが、これはお客様からの根強い需要を目の当たりにしているからだ。つまり、デジタルトランスフォーメーションのメリット、特にAgreement Cloudのメリットを実感し、ビジネスを成長させる機会を得たお客様は、後戻りしないという現象だ。実際には、さらなるビジネス拡大の機会を求めている。

私たちは、これを単なる需要の増加と考えている。また、これまでにもお話ししてきたように、TAMの話にも戻りたいが、私たちは、電子署名ビジネスにおいても、まだ初期段階にあると思っている。当社の普及率は非常に低いため、非常に大きな海のようなもので、そこから継続的に強い顧客の需要を引き出すことができると考えている。」

アナリスト

「ドルベースのNRR(契約拡大率)は、125%と再び上昇したが、この数字について何か意見があればお願いしたい。」

CFO

「主にコアなユースケースが中心。契約クラウドについては、その可能性に非常に期待している。しかし、貢献度の観点からはまだ非常に小さい。そのため、NRRの強さの多くは、顧客ベースの拡大と、顧客がどのように拡大しているかというコホートに関係している。

また、過去12ヶ月間に獲得した顧客だけでなく、製品の使用を長期的に拡大し続けている既存の顧客にも注目している。それから、最初の質問は販売価格の範囲に関するものでした。前四半期に述べたように、今年は年間を通じて、過去に112~119%だったレンジの上限またはそれ以上を維持すると考えている。そのため、年間を通じて高い契約維持率をキープすることを期待しているが、この指標についてガイダンスに加えることは考えてはいない。」

総括、まとめ

ドキュサイン、非常に力強い四半期決算でした。EPS,売上、ガイダンス全てパーフェクト。ガイダンスも成長率を高める非常に強い数字でした。

Docusignは、典型的なCOVID恩恵銘柄としてこれまで評価されてきました。コロナが正常化し始めて初めての決算において、今回の力強い結果を見せ付けることで、コロナ後も持続的に成長できるという印象を投資家に与えることができたのではと感じています。多くのアナリストの質問も、「なぜ力強さが維持できるのか?」に集中していたように思います。

顧客からの需要は引き続き加速していること、さらに長期的な成功のために、オンライン広告を構築し成功していることなどが挙げられていました。E-Signitureとう顧客にとって最も導入が容易なサービスからビジネスを開始し、より付加価値の高いAgreement Cloudなどへのアップセルを獲得する。顧客契約維持率が右肩上がりで推移していることはすばらしいですね。

コロナ銘柄からの脱却を強烈に印象付けた決算だったと思います。決算後、株価は+19%!!辛抱強くホールドしていた方々の勝利、おめでとうございます。

今後も継続してフォローしていきます。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント