TESLA($)の決算内容

決算サマリー

EPS:$1.86(予想:$1.58)

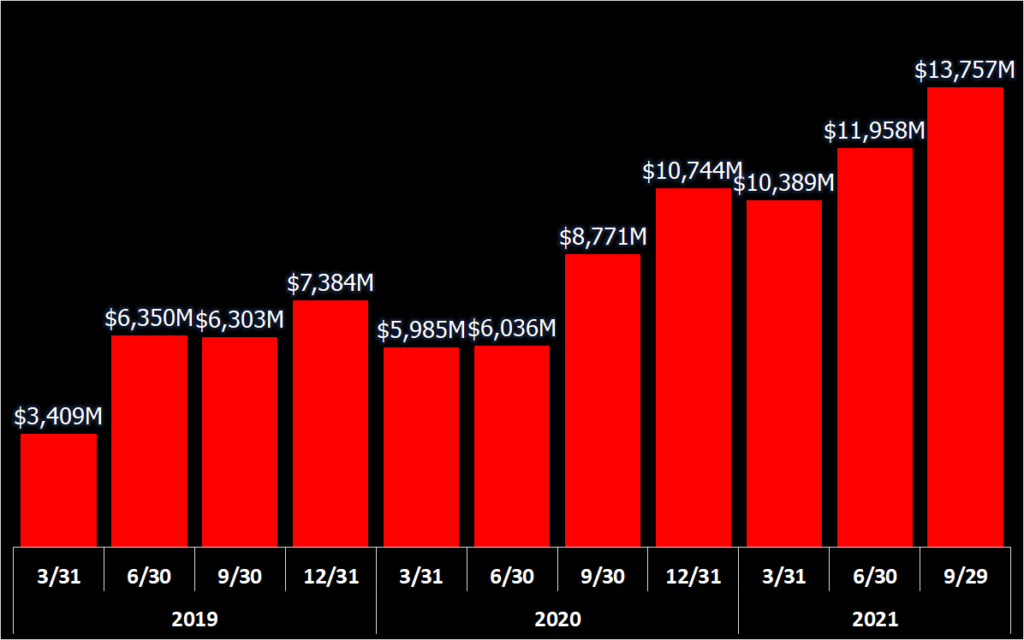

売上高:$13.76B(予想:$13.62B)

ガイダンス

-今後数年の納車台数は年50%成長の見込み

– ベルリンとテキサスで最初のModel Y製造を年内開始予定

売上推移

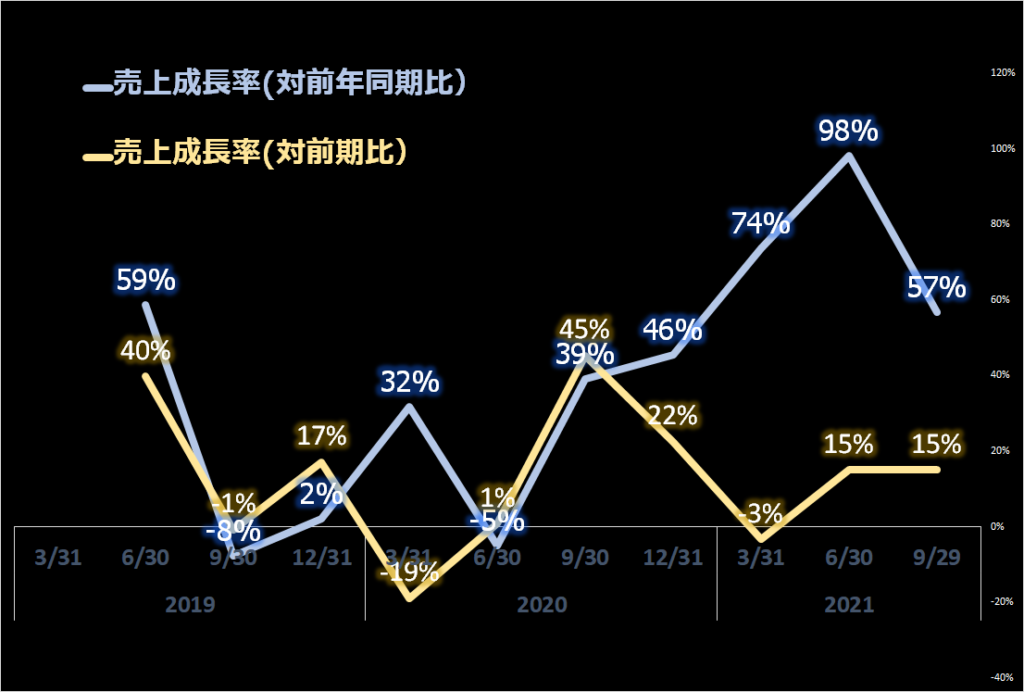

売上成長率(対前年同期比、対前期比)

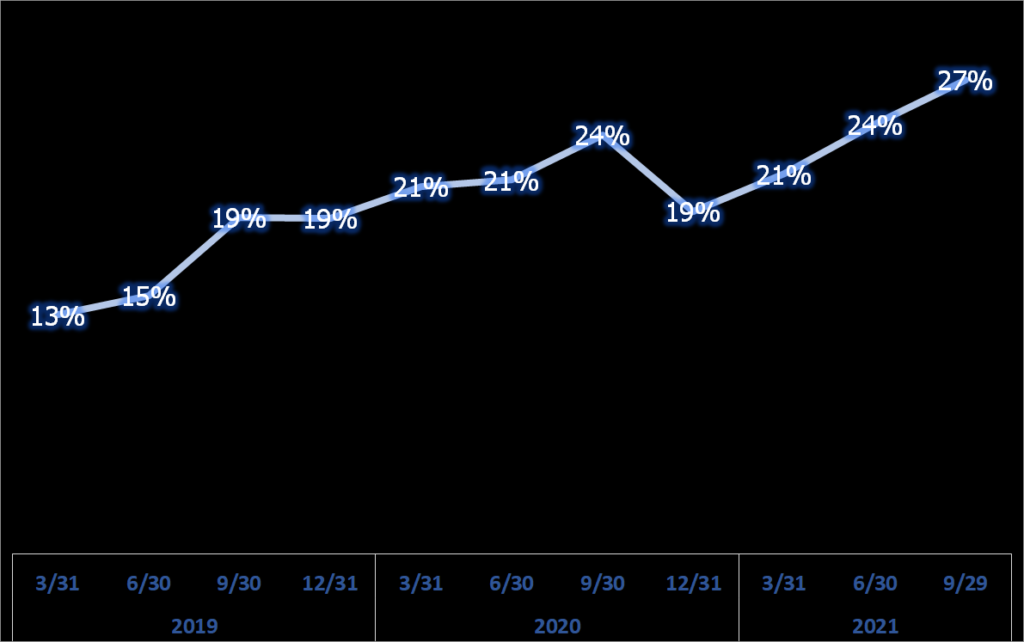

粗利率推移

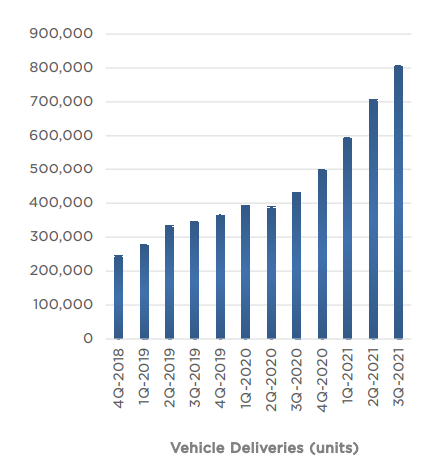

納車台数推移

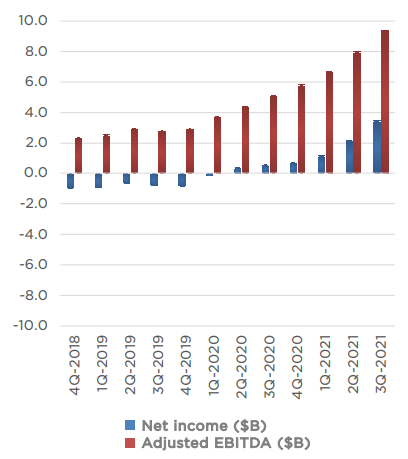

純利益/EBITDA推移

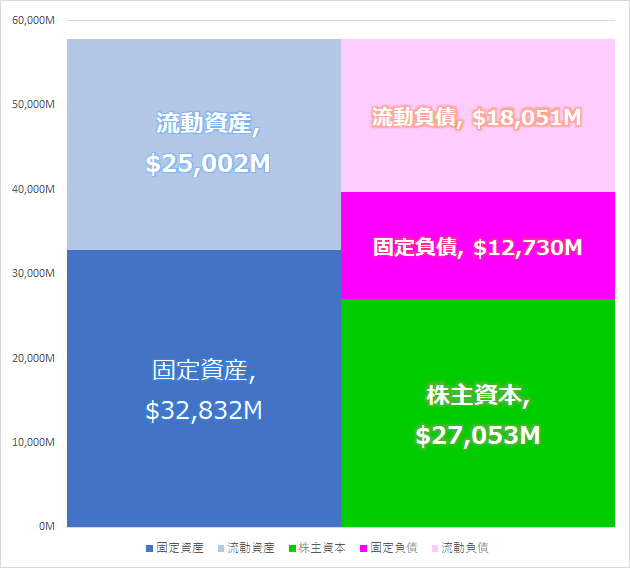

最新バランスシート

CFOコメント

当社は、第3四半期において、最も重要な財務指標のそれぞれで新記録を樹立し、企業としての大きな進歩を続けている。全体では、前期比20%増、前年同期比70%増の24万台納車した。また、当四半期末には100万台を超える年間生産台数を達成することができた。

生産台数の増加は、主に上海工場でのModel Yのさらなる立ち上げによるもの。このプログラムを以前の生産量に戻すにはもう少し時間がかかるが、需要に基づき、過去の生産レベルを上回ることを目標としている。

また、上海工場を当社の主要な輸出拠点として移行した。これにより、北米市場へのより多くの車両供給と、欧州へのModel Yの導入が可能となった。

部品不足や物流の変動により、工場をフル稼働させることができなかったものの、これまでの累計で約2倍の納入台数を達成することができた。サプライチェーンチームの素晴らしい働きと、生産チームの素晴らしい柔軟性に感謝したいと思う。

可能な限り迅速に生産能力を増強しているため、サプライヤーとの間で生産予測を下げることは無かった。また、テスラへの献身的な協力関係を築いてくださっているサプライヤーの皆様にも感謝している。

このような増産と全般的な価格上昇にもかかわらず、当社のバックオーダーは増え続けており、お客様の平均待ち時間も延びている。当面、この問題に対処する唯一の現実的な方法は、既存の生産ラインでより多くのクルマを作るために全力を尽くすことであり、私たちはそこに注力している。

財務面では、自動車の売上総利益率がGAAPベースで30.5%に達し、規制上のクレジットを除くと29%弱となり、これまでで最も高い水準となった。これは主に、特に上海工場での生産台数が増加したこと、モデルYの構成比が高まったこと、モデルSの生産台数が順調に増加したことによるもの。モデルSの粗利益率は現在プラスに転じており、生産台数の増加とモデルXの立ち上げに伴い、粗利益率も増加すると見込んでいる。

固定費の吸収率が高く、各ユニットの増産による限界的な収益性により、損益は引き続き改善している。利益率、数量、間接費の適切な管理などが大きく進展した結果、営業利益率は15%弱となり、以前に発表した長期的なガイダンスを上回ることができた。

キャッシュ面では、31億ドルという記録的な営業キャッシュフローを生み出し、製造能力、過給機能力、サービス能力の増強に向けて引き続き多額の投資を行っている。また、高金利の負債の解消も継続して行っており、当四半期には18億ドルの2025年満期のシニアノートの早期償還を行った。

今後の見通しとしては、今年の目標である年間成長率50%を達成するために必要なペースを大幅に上回っている。第4四半期の生産は部品の入手状況に大きく左右されるが、当社は継続的な成長を目指してく。

また、オースティンとベルリンでは、最初の量産車の組み立てが間近に迫っている。ここで強調しておきたいのは、最初の生産車は重要なマイルストーンだが、最も大変な作業はこの先のランプにあるということ。これらの工場では、新製品や製造技術の限界に挑戦しているため、立ち上げの正確なペースを予測するのは難しいことを覚えておいてほしい。また、これらの工場では、大量生産に向けた取り組みの中で、部分的にマージンを圧迫することになる。

全体として、私はチームが成し遂げたことを非常に誇りに思っており、第4四半期および2022年に向けた次の成長段階に期待している。チームは短期間で財務体質を改善するという素晴らしい仕事をしてくれたと同時に、実行の精度とペースを向上させ続けている。

主な質疑応答

アナリスト「2万5,000ドルのモデルの生産開始は、やはり2023年を見込んでいるのか?」

Lars Moravy / Vice President of Vehicle Engineering

「私たちは、できるだけ早く生産量を増やすための戦略に取り組んでいる。その一方で、ビジネスの複雑さを最小限に抑えるための努力もしている。一般的にセルに制約がある世界では、ラインナップに新しい車を追加することは避けたいと考えている。これらの既存製品を成長させるにはまだ余力がるが、私たちはオースティン、ベルリンでのModel Yの拡大、フリーモントでのSとXのさらなる増強で過去の水準に戻すことに注力するとともに、フリーモントと上海での3とYの生産を拡大している。

以前にもお伝えしたが、オースティンでのモデルYの後、次に発売する製品はサイバートラック。この時期はもちろん、サプライヤーと自社セルの両方でセルの生産能力を向上させることに加え、サプライチェーンで直面している多くの逆風や、現在テーブルに並んでいる製品を完成させることにかかっている。」

アナリスト

「現在の4つの工場(フリーモント、上海、オースティン、ベルリン)の車両生産能力の目標について教えて欲しい。」

Lars Moravy / Vice President of Vehicle Engineering

「年平均50%のペースで成長すること。この目標を大きく上回る期間もあるかもしれない。最善の努力をしても、それをわずかに下回る期間があるかもしれない。しかし、それが当社の長期的な目標である。

Fremontでは、可能性の限界に挑戦し続けている。過去12ヶ月間で、約43万台の生産を行った。工場内のどこにボトルネックがあるのか、どのような可能性があるのかなど、私たちが知っているすべてのことに基づいて、さらに50%増やすことを目標としている。難しい目標だとは思うが、これが社内のチームが掲げている目標であり、彼らはそれを推し進めようとしている。

上海に目を向けると、私たちは上海の限界に挑戦し続けており、生産を拡大している。直近では、第3四半期の販売台数に最も貢献したModel Yの増産があったが、今後も工場の増産を続けていく。今後も、この工場の生産能力を拡大していく予定だ。

オースティンとベルリンは興味深い工場だ。というのも、これらの工場では最初に生産するのがModel Yだから。これらの工場でModel Yを生産し、できるだけ早く週5,000台の生産を目指している。そして、さらにその先を目指して、週に1万台の生産を目指していく。そして、ここオースティンにあるCybertruckを加え、さらに成長を続けていく。

私たちの目標は、今後数年間で年間数百万台の自動車を生産し、最終的には長期的に年間2,000万台の自動車を生産すること。年率50%の成長率を目指して、実現可能な限りのスピードで成長していく。」

アナリスト

「営業利益率を10%台前半にすることを中期的な目標としていて、現在はその目標を達成している。現在、この目標についてどのようにお考えだろうか?さらに価格を下げて需要を喚起したり、他の施策に投資したり、あるいは目標を変更する必要があるのか?。」

CFO

「営業利益率の目標については、長期的なガイダンスを上回って達成した。次の四半期と次の1年を展望すると、当社には財務的にいくつかの有利な面と不利な面がある。

オースティンとベルリンの生産開始に伴い、これらの工場を稼働させるまでの間、効率化のためのランプが必要になる。そのため、これらの工場の立ち上げに伴い、当社の利益率に下降圧力がかかる可能性がある。

また、コスト構造に関しても不確実な環境にあり、コモディティ面でのコスト上昇が見られる。商品面ではコストが上昇しており、サプライヤーからは労働力不足の影響を受けているとのフィードバックを受けている。また、物流費や配送費も引き続き問題になっている。これがどのように展開するかは不透明だが、これらが安定することを望んでいる。それを予測することは困難。私たちは、このようなコストの変化に合わせて価格を調整してきた。来年以降、どのように展開していくかを見守りたいと思う。このような理由から、売上総利益率については何とも言えない。

営業利益率については、当社は間接費と営業費の管理に非常に注力してきた。売上高に占める営業費用の割合は減少しており、この傾向は今後も続くと考えている。これらを総合すると、今後4、5四半期の間に営業利益率の改善が続くことを期待している。

今後の展望としては、これまでのビジネスはハードウェアの自動車関連ビジネスが中心で、その上にソフトウェアが少し乗っているという感じだった。完全な自動運転が成熟し、導入率が高まり、その価格を引き上げることができれば、ハードウェアベースの企業とソフトウェアベースの企業がより混在したビジネスになるため、売上総利益率と営業利益率の両方にかなりのアップサイドが生まれる。このように、私たちは長期的に見て、この旅を楽観的にとらえているが、次の4、5四半期は少し難しいだろう。より多くの情報が得られれば、引き続き決算発表の場でお知らせしたい。今、世界には多くの不確実性が存在している。」

総括、まとめ

自動車業界全体にあるチップ不足やサプライチェーンの問題の中で、素晴らしい決算だったと思います。納車台数の伸び、純利益の伸びが堅調で、順調な成長を遂げています。

数字は非常に堅調だったものの、アナリストの質問は、サプライチェーンの問題や、原材料の値上げについて多くされていました。

特にニッケルとアルミニウム、コバルトの価格が40%ほど上昇しているなか、サプライヤーとの長期契約、販売価格の調整など、当社ができることを愚直に取り組んでいることを強調していました。

今年中にテキサスとベルリン工場から量産、出荷が可能になるとのことなので、その点も楽しみです。この先にサイバートラックが順調に開発が推進できているかも気になるところですが、決算発表では多くの情報はありませんでした。

イーロンマスクが決算発表の場にいなかったので、未来のビジョンについて、直接CEOのコメントが聞けなかったのは残念でしたが、非常に力強い決算発表だったと思います。

納車台数の報告もあり、すでに株価が堅調に推移していたので、好決算はある程度織り込み済だった印象がありますね。ここから新高値を更新できるか、注目したいと思います。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント