Teladoc($TDOC)の決算内容

決算サマリー

〇EPS:-$0.53(予想:-$0.65)

〇売上高:$522M(予想:$516.6M)

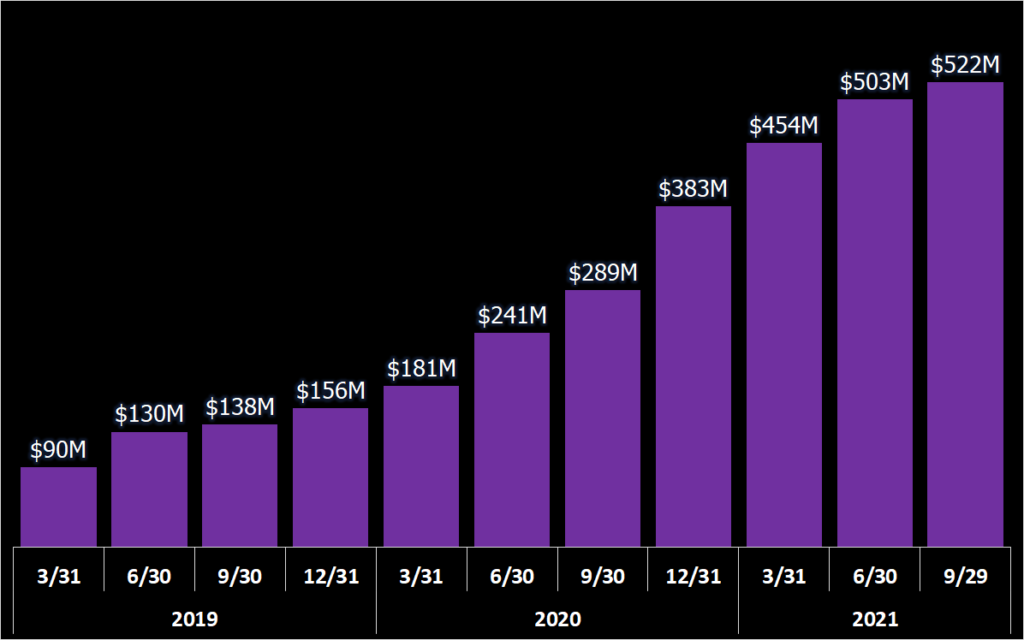

売上推移

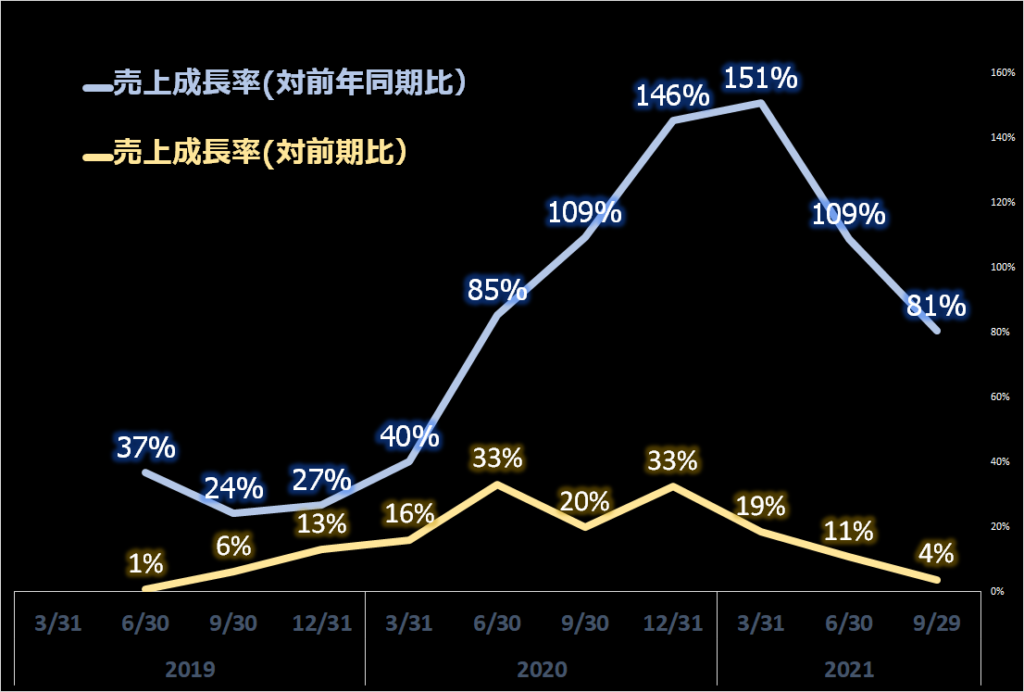

売上成長率(対前年同期比、対前期比)

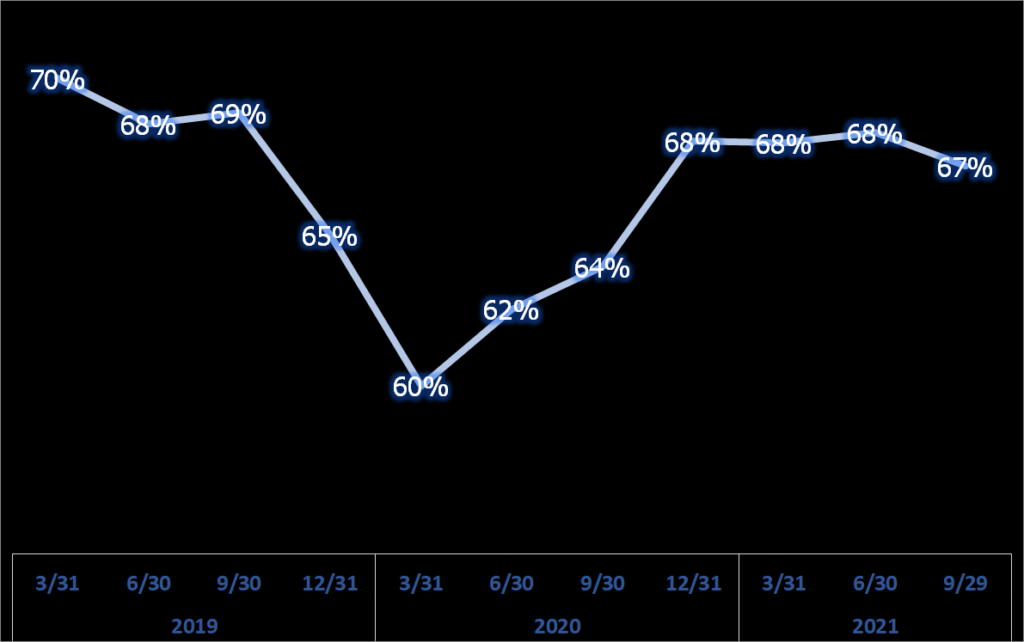

粗利率推移

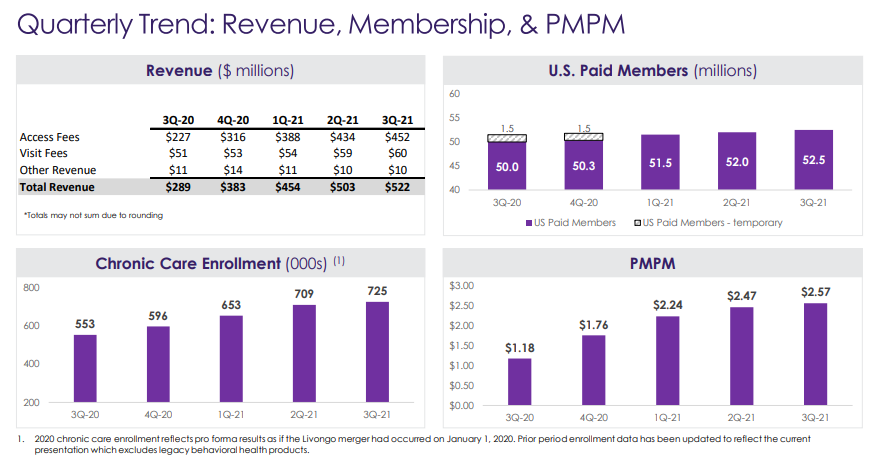

有料メンバー、慢性疾患ケア入会数

右上のグラフが有料会員数ですが、成長鈍化が顕著です。Livongoヘルスのメインビジネスである慢性疾患のケアについては、入会者数が成長していますが、若干成長に陰りが出てきているように見えます。

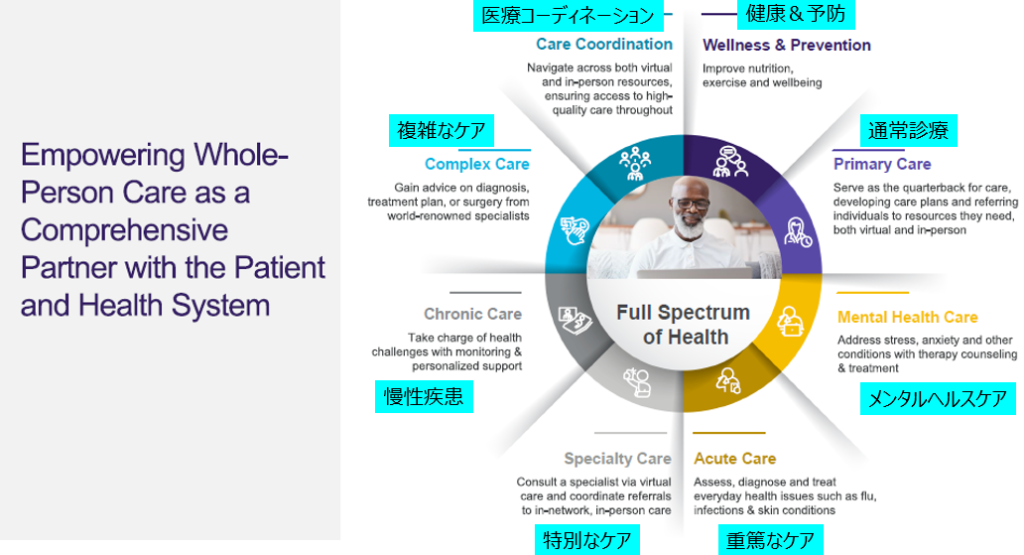

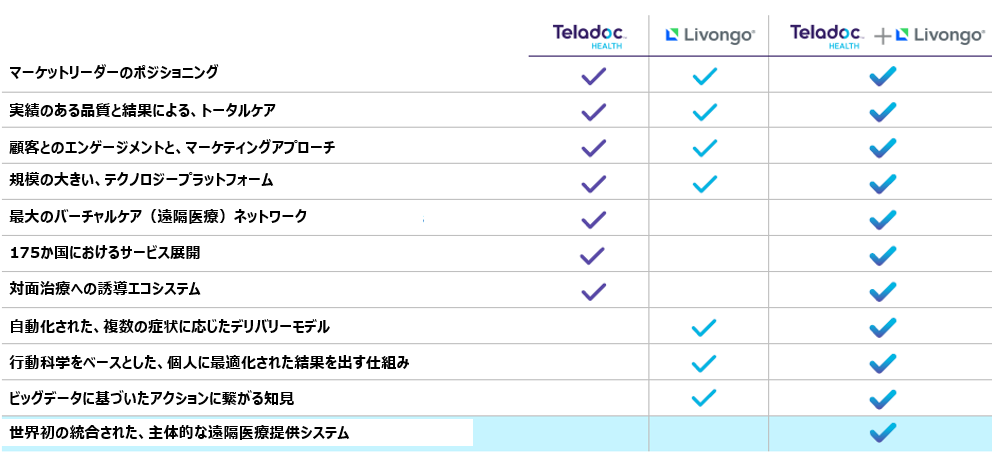

テラドックのWhole Person Careとは

Whole Person Careとは、その人の身体的な健康と精神的な健康の両方、急性期の一過性のニーズ、慢性的で複雑なニーズ、さらには予防的なケアを含めた、その人全体をケアするという理念を意味しています。Livongoは、慢性疾患を持つ患者に対して365日いつでもAIのビッグデータをベースにアドバイスできるプログラムを提供していて、TDOCは遠隔治療のプラットフォームがあります。医者に診てもらいなさいというアドバイスしかできなかったLivongoが、実際の治療まで包括的にカバーすることができるようになるため、それをWhole person care、やWhole person experienceという言葉で表現されています。

決算発表では、Whole Personという言葉が何度も出てくるので、要チェックです。Teladocのプラットフォームで医療サービスがすべてが完結する。この点が他社にはないTeladocの強みです。

CEOコメント

本日は、堅調な業績、より多くのケアの提供、会員の皆様とのより深い関係を特徴とする、好調な第4四半期の報告したい。本日は、ヘルスケアの変革という目標に向けて、大きな成果を上げている2つの分野についてもご紹介する。1つは、消費者がバーチャル・ケアを選択するようになってきたこと。

そして2つ目は、当社の統合されたwhole person primary careのアプローチが商業的に大きな成功を収めたこと。消費者や顧客は、すべてのヘルスケアニーズにシームレスに対応し、ケア体験を再定義し、データを活用して大規模にケアを改善する、統合された単一のバーチャル・ヘルスケア・ソリューションを求めている。第3四半期において、当社は、こうしたニーズに応える独自の能力を発揮し、ホールパーソン・ケアのアプローチにより持続的な成長を続けている。当社の幅広い機能のポートフォリオが優れた業績を牽引し、第3四半期の売上高は5.22億ドルとなり、前年同期比で81%増加した。これは、過去12ヵ月間に完了した買収による売上を除いた既存事業売上の32%増を含む。

第3四半期の実績および第4四半期の収益の見通しが立ったことから、通期の収益見通しを、前年同期比85%増の20.15億ドルから20.25億ドルに変更する。今回の業績は、約束を果たし、ヘルスケアの変革に向けた取り組みを成功させるための当社の能力を定量化したものだが、検証はさまざまな形で行われた。また、J.D. Power社による消費者満足度調査で、Teladoc Healthが再び第1位に選ばれたことを大変誇りに思う。

パワー社の消費者満足度ランキングで再び第1位に選ばれたことを大変誇りに思う。私たちは常に、卓越した消費者体験が当社の重要な差別化要因であると考えているが、それだけでなく、個人のヘルスケア・ジャーニーにおける当社の役割を拡大するユニークな方法の一つでもある。例えば、初診時のネット・プロモーター・スコアは、将来の利用状況を示す有力な指標であり、初回の体験がポジティブであれば、会員の皆様との関係はより強固なものになると考えている。

当社の臨床医のグローバルネットワークは、当四半期に390万件の訪問を行い、昨年の第3四半期に比べて37%増加した。パンデミックの規制が緩和され続け、ワクチン接種率が向上しても、消費者はTeladoc Healthのバーチャル・ケアにますます頼るようになっている。

年間で1,400万件以上の訪問を提供する予定となっている。これまでと同様、利用率の向上は、非感染症や専門医療に関連する訪問件数の増加に牽引されている。これは、消費者がより幅広い症状で当社を利用するようになったためだ。第3四半期には、雇用主および医療機関チャネルにおける会員の受診の75%以上が非感染症に関連するものだった。特にメンタルヘルス関連の受診者数の伸びは、消費者向けチャネル、雇用者向けチャネル、医療機関向けチャネルのいずれにおいても、引き続き優れた結果を示している。

B2Bのメンタルヘルス受診者数は、2020年度と比較して今年2倍のペースで増加している。社会的な距離の取り方やPPEの使用により、全国的に感染症の伝播が通常より低い状態が続いているが、当社の感染症の数量は年間を通じて増加し続けている。感染症の勢いが増し、非感染症とメンタルヘルスの数量が引き続き好調であることから、2021年の見通しに大きな自信を持っている。また、当社のホール・パーソン・ケア戦略の重要な柱であるPrimary360製品の商業的な進展もあった。

Primary360は、心と体の健康を完全に統合したバーチャルソリューションを提供し、テクノロジーとデータを活用して、消費者のために完全なケアチームを結成し、物理的なデリバリーシステムに接続することで、消費者に適切なケアを適切なタイミングで提供することで、プライマリーケアを再構築する。ここ数ヶ月の間に、私たちはPrimary360に関するいくつかの新しい契約を締結したが、その中には2つの注目すべきヘルスプランの契約も含まれている。まず、第4四半期にCVSが発表したように、来年から全国のAetnaの自営業者にPrimary360を提供する契約を締結した。また、今月初めには、Centene社との関係を拡大し、2022年に4つの州から始まるヘルスケア・エクスチェンジでの、新しくて優れたバーチャル・ファースト・ヘルスプランのパートナーとなった。

これらの契約により、会員は、自分が選んだバーチャルな主治医や看護師などのケアエクステンダーを含む当社のバーチャルなケアチームへのアクセス、バーチャルな訪問時の自己負担金ゼロ、無制限のメッセージング、皮膚科やメンタルヘルスなどの当社のバーチャルな専門分野との統合、必要に応じて地元のネットワーク内のプロバイダーへのナビゲーションなどを受けることができる。これらのパートナーシップに加え、過去数ヶ月の間にHCSCや他のブルースプランと締結した一連のホールパーソン・ソリューションの契約により、当社のホールパーソン・バーチャル・ケア・ソリューションの導入が促進され、今後数年間の成長に大きく貢献するものと期待している。また、Teladocの慢性医療ソリューションの統合パッケージは、当社の製品および機能のフルセットへの重要な推進力となる。慢性医療ソリューションに登録している個人の数は、前年同期比で31%増加し、当四半期末には72万5,000ドルに達した。

慢性疾患患者の24%が複数のプログラムに登録しており、前年同期の8%から増加している。慢性疾患患者の登録数の増加に加え、糖尿病プログラムと高血圧プログラムの両方に登録している会員など、複数のプログラムに登録している人の数が増えたことにより、会員が登録している慢性疾患プログラムの総数は前年同期比で45%増加した。

まず、2022年以降の成長のための複数の手段について、これまでと同様に自信を持っている。来年の連結売上高の暫定的な見通しは、販売シーズンの現段階での当社の洞察に基づき、約26億ドルとしている。3週間後の投資家説明会では、この見通しを支える要素についてさらに詳しく説明する予定だ。

慢性期医療は、成長のための手段の一つにすぎず、他の手段との融合が進んでいます。例えば、Primary360やmyStrength completeのような価値の高い新製品に当社の機能を統合することで、慢性医療は他の分野との融合が進んでいます。今年はこれまでのところ、慢性期医療は当初の予想通りに成長している。

質疑応答

アナリスト「慢性疾患領域の売上が、25%-35%に伸びるというコメントについては、Teladoc Livongoの統合によるシナジー効果を考慮する前の数字だろうか?保守的に見ていると言っていたが、その点も教えて頂きたい。」

CEO「今年に入ってからは、ヘルスプラン・チャネルへの販売が非常にうまくいっており、パイプラインにはまだ新しいチャンスが残っている。これらの機会の多くは、当社が行った既存の販売、または当社のパイプラインにあるもの、あるいはヘルスプランの許可を得て、彼らの自己保険顧客に販売するためのパートナーシップを結んだものだが、これらの価値を完全に引き出すには数年を要する。そのため、医療保険分野のお客様の導入については、非常に現実的に考えている。雇用者市場については、当社の商品が非常に魅力的な市場だ。

ブローカー・チャネルについては、大きな期待を寄せていたが、今はその期待通りになってきたところ。ブローカーを教育するのに時間がかかったが、今ではかなり回復してきている。国際的な成長は期待できると思うが、来年の計画には実質的なものは無い。このような状況を踏まえて、慎重に検討した結果、25%から35%という見通しを立てた。」

アナリスト

「オンサイト診療所がより多くの遠隔医療ソリューションを提供し始めていたり、競争環境について教えて頂けないだろうか?」

CEO

「現代の商談における勝率は前年レベルを維持している。マルチプロダクトの販売が非常に好調であること。昨年は約50%だったが、今年は70%が複数製品の販売となっている。私たちが勝っている理由は、製品やサービスが充実していること。他社のナビゲーション会社を見てみると、正直なところ、ヘルスプランの社長を経験したことがある私にとって、その管理面での価値はかなり低いと言える。私たちは常に、データと臨床の専門知識を活用して消費者の健康を改善し、管理部門ではなくヘルスケアに焦点を当てて、大きな臨床的影響を与えることを目指してきたが、私は本当にそうしたいと思っている。先に述べたように、特にPrimary360では、地域で最も効率的なプロバイダーに基づいて、消費者を最適な医療機関に導くために大きな役割を果たすと思う。」

まとめ

テラドックの決算、久々に売上、EPSともにコンセンサスをクリアしてきました。ガイダンスは弱かったですが、発表直後に株価はアフター/プレマーケットで-5%まで落ち込みましたが、市場が開くと徐々に上昇し、終値ベースでは7%の上昇となりました。

気になる点は、有料会員数が鈍化していること。複数製品の購入が増えた、利用率が増えたというCEOコメントは多くあるのですが、そのベースとなる会員数が高止まりしていることは気になります。慢性疾患ケア(Livongoのビジネス)の成長率は25%-35%とかなり鈍化している様子がうかがえます。買収前はLivongo単体で成長と言っていたので、シナジー効果が数字に表れていないのも心配です。

今後の中期的な成長戦略については、3週間後の投資家向け会議で詳細を発表するようです。何度も3週間後まで待ってくれ、その時に明確に説明すると回答していたので、どのような明確なビジョンが聞けるのか、楽しみです。CVSとの提携、Microsoft teamsとの提携、大手保険会社との契約など、種まきをしていますね。

FY21ガイダンスベースでのPSRは12倍ほど、テラドックの成長率が今後どうなるのか、Normalizeされる可能性も含めて見極めていく必要がありそうですね。より”定量的に”成長戦略を語ってくれることを期待しています。

これまで株価が低調だったので、やっと決算をクリアできたことにホッとしたホルダーの方は多かったのでは無いでしょうか?私もその一人です(笑)。上記リスクも含めて、モニターしていく必要ありますね。

最新株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント