事業内容

Datadogは、クラウドベースのアプリケーション向けの監視サービスで、システムのパフォーマンスと健全性を可視化する。パフォーマンス監視、アラート、ダッシュボードなどの機能を提供している。Datadogのビジネスモデルは、クラウドベースのモニタリングおよび分析プラットフォームを提供すること。このプラットフォームには、ホスティングされたSaaSサービス、オンプレミスのソフトウェアエージェント、およびパブリックAPIが含まれている。実用的には、すべてのシステムが稼働しているかどうかを確認し、ITインフラストラクチャ全体のインシデントに対処するために使用できるものである。

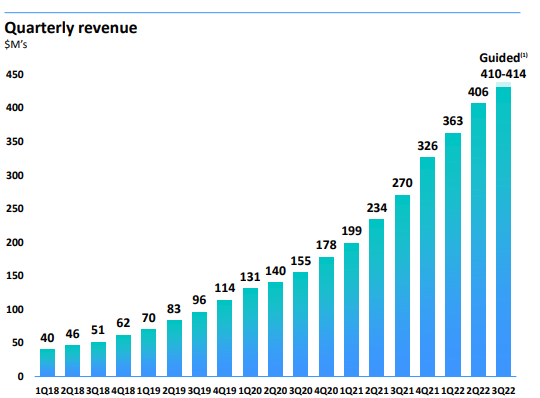

売上推移

素晴らしい成長力を維持しています。

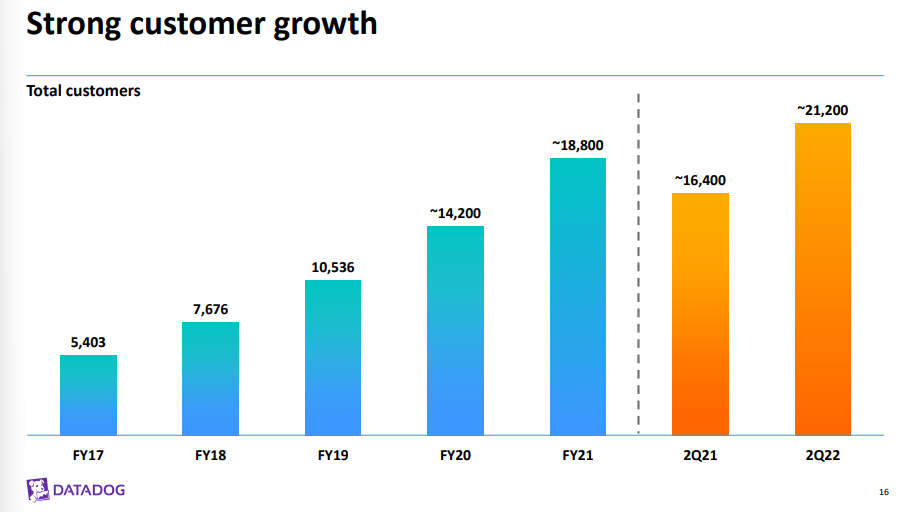

顧客数の推移

最新で21200社との契約があります。

成長力が十分ではない<9/27>

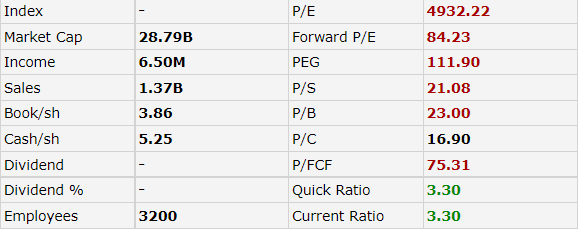

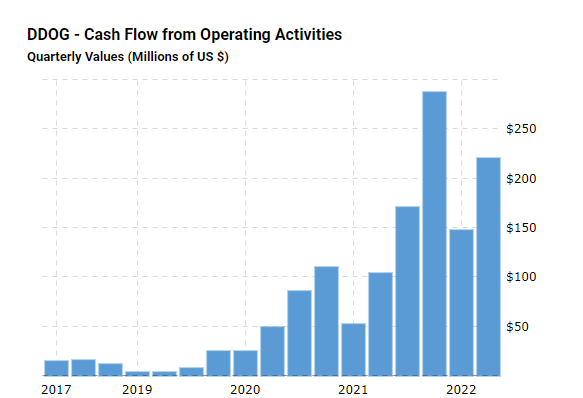

同社の過去12ヶ月の売上は13億6600万ドルで、アナリストはこの数字が2024年には22億3200万ドルに達すると予想している。売上総利益率は79%、営業キャッシュフローマージンは29.5%、フリーキャッシュフローマージンは25.8%となっています。これは、将来的にネットマージンがFCFマージンに近く収束することをアナリストが期待しているため、将来的に高い潜在的収益性を持つ可能性を示している。

データドッグを他社と比較すると、売上高に対するフォワードPSRが14.3倍であるのに対し、同業他社は3.6倍から8倍と比較的割高であることが分かる。530億ドルのTAMを持つデータドックは、成長するだけでなく、これらの競合他社から将来の市場シェアを奪い、観測可能性分野で10%以上のマーケットリーダーになる必要がある。さらに、AWS、G-Cloud、Azureといった大規模なクラウドの競合他社が、より競争力のある価格で観測ソリューションを提供する可能性があるため、それを食い止める方法を見つけなければならない。

同社は、複製が困難で価値のあるソフトウェアを開発することで、参入障壁を築きたいと考えている。同社を評価する際、投資家は高い成長率にとらわれることなく、そのソフトウェアが本当に複製可能なのかどうかを問う必要がある。

このような点を考慮すると、同社が高い成長率を達成したことは喜ばしいことだが、その一方で、同社の評価額は高く、リスクが高い可能性がある。この業界に強気の投資家は、より良いリスク配分や、場合によってはより良いエントリーポイントを検討することができる。

買わないと後悔する安全なテック株<9/26>

(Datadog)。クラウドコンピューティング技術は、企業部門においてますます重要な役割を果たすようになってきている。効率性を高め、隠れた価値を引き出すために、オンライン化することで古くからあるビジネス慣習を活性化させている。もちろん、大企業では、部門間だけでなく、国境を越えてチームをつなげることができる。

クラウドには、必ずしも欠点とはいえないものの、独自の課題がある。ビジネスの多くの部分がオンラインに移行するにつれて、大量のデータが生成される。企業はしばしば、そのデータの管理に苦心し、さらに一歩進んで、データを活用してより大きな利益を得ることもできない。Datadogは、モバイルアプリケーションやWebサイトなどのデジタルプラットフォームで収集されたデータから、実用的な洞察を提供するプラットフォームだ。

例えば、eコマースビジネスを考えてみよう。Datadogは、インフラストラクチャの監視に使用することで、オンラインでの顧客体験をリアルタイムで把握したり、技術的な問題を即座に警告して、応答時間を劇的に短縮したりすることができる。サイバーマンデーのようなトラフィックが多いイベントでは、Datadogは事前に負荷テストや履歴分析を実行し、過去の問題から学び、再発を防止することができる。

しかし、なぜDatadogの株式は安全なのか?第一に、ホットな業界にあり、この厳しい経済状況下でも会社の成長が急上昇していること。第二に、同社は黒字化の目処が立っており、投資対象としてのリスクが大幅に軽減されていること。データドックは2022年中に最大16.3億ドルの売上を見込んでおり、2021年比で58%増となる。また、今年度半ばには480万ドルの純利益を計上しており、これは軽微に見えるかもしれないが、前年同期の損失から改善されており、通年での利益達成に向けた重要なマイルストーンとなる。

データドックの株価は、クラウドベースの未来の重要な部分を、史上最高値から55%引きの価格で購入するチャンスだと思う。

Gartnerに業界リーダーに選出される

バリュエーション

営業キャッシュフローの伸び

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント