コストコ($COST)の会社概況

まずはじめに、コストコは近年安定して緩やかな成長を続けています。ワールドワイドで店舗数を拡大していて、日本だけでも近年店舗数が増えていますね。全世界で787店舗(US547,中国100,メキシコ39,日本26,韓国16,etc)を展開しています。5600万人の会員メンバーを保有し、契約更新率は9割以上を誇っています。

本日はそのコストコのEarning Call(決算発表)を聴いたので、CEOの言葉やアナリストとの質疑応答を中心にまとめました。

コストコ($COST)の決算内容

決算サマリー

| 2020年4月期 | 2019年4月期 | 変化率 | |

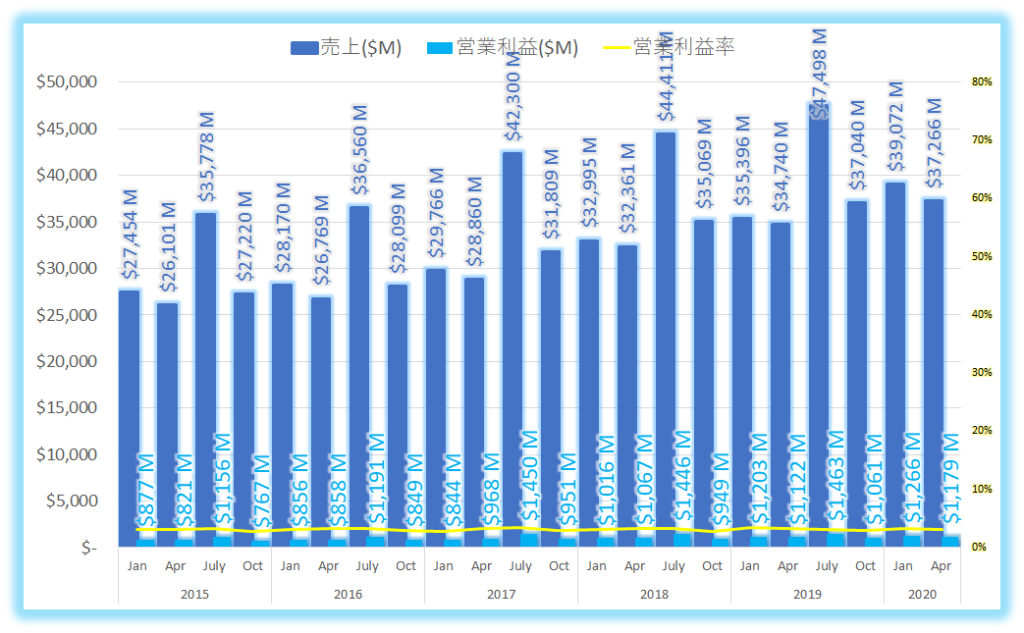

| 売上 | $37,266M | $34,740M | 7% |

| 営業利益 | $1,179M | $1,122M | 5% |

| 営業利益率 | 3.2% | 3.2% | -2% |

| 純利益 | $838M | $906M | -8% |

| EPS | 1.89 | 2.05 | -8% |

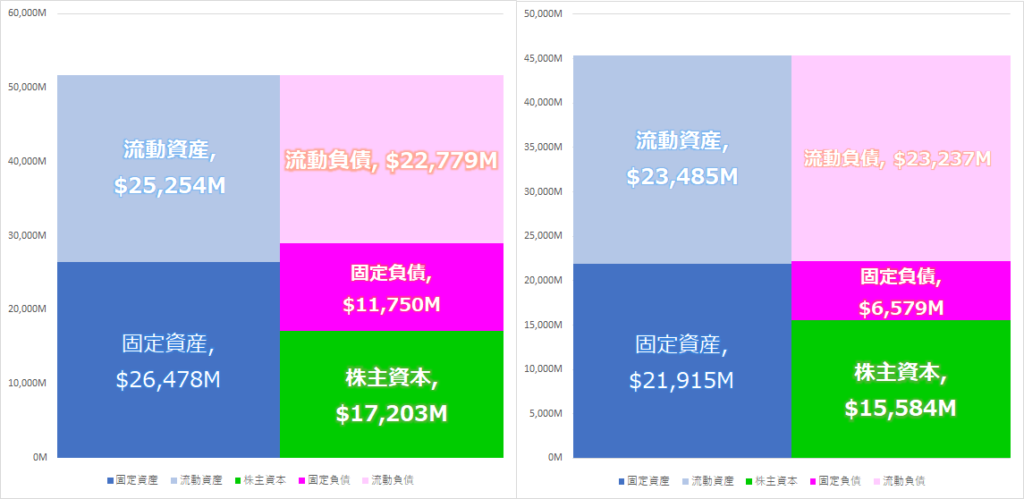

| 自己資本比率 | 33.3% | 34.3% | |

| 流動比率 | 110.9% | 101.1% |

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

バランスシートの変化(最新左・前年同期右)

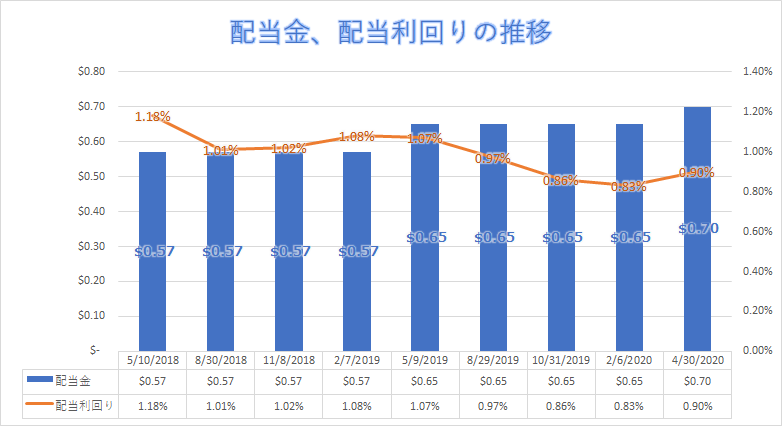

配当金、配当利回りの推移

CEO コメント

・今期は、COVID19のコスト増(賃金増、安全とクリーニング費用)がプラスで$283Mほど発生し、利益を圧迫する要因となった。

・買い物の頻度や客足は、対前年同時期で4.1%下落した。USに限っては-2%だった。

・メンバーシップは、昨年同期時の5530万世帯から、5580万世帯へ増加した。

・オンライン販売は、年々同期比から+64.5%増だった。直近数か月が特に強い需要があった。ヘルス&ビューティー、オフィス系商品、室内着、小型電化製品、トイレットペーパー、ペーパータオル、掃除用消耗品などは今期終わりにかけるまで多くの場所で売り上げ好調を記録した。

・Costco Travelは旅行キャンセルや需要の急減を受けて、最もネガティブなインパクトを受けた。

・5月の売上速報については、5月末の市場が閉まった6月3日のタイミングで発表する予定だ。

主な質疑応答

Morgan Stanley –アナリスト

「5月の結果が出るまで待たないといけないのはわかっているが、またどの程度シェアできるかはわからいが、顧客のトラフィックや売れている製品の割合なども含めて、5月の見通しを教えてほしい。」

CEO

「現時点ではシェアできることは多くはない。ストアのオープン時間が通常通りに戻ったのは最近で、我々の従業員はより良く従事してくれている。オンラインのストアピックアップも好調だが、まだ来週まで様子を見る必要がある。」→アナリストにとっては残念な答えか・・。

UBS –アナリスト

「USにおいてメンバーシップはパンデミックの影響で頭打ちになるようなことはないか?」

CEO

「我々はそうは思っていない。今後いくつか新しいノーマルが見つかるだろう。ある一定数は外出をしたくないグループもいるため、当日の食料品配達なども増えていくだろう。あるグループは来店はするが頻度は減り、一度に購入する量が増える。このようなことがノーマルになるかもしれない。われわれは幸運なことに生活に欠かせない小売店(Essential Retailer)としてストアをオープンできている。コストコは非常に建物も大きく、スペースがあり、顧客にマスクを義務付け、距離を取るように徹底しているため、コストコは安全だという顧客は多い。」

バークレー アナリスト

「オンライン需要が増えたといったが、メンバーシップは来店かオンラインどちらがサインアップは多いのか?」

CEO

「確かに同日配送の生鮮食品配達(One Day Fresh)や、ドライ食品配達(Two day dry grocery)のためにオンラインでメンバーになる人もいるが、大きな後押しにはなっていないのが現状。基本的にはいくつかのメンバーは来店頻度は少なくなっているが、その場合でも来た時に、チェックアウト時にメンバーシップを更新してくれている。またメールなどを使ってメンバーシップをリニューアルするように知らせることも行い加速しようとしている。」

総括、まとめ

コストコの決算発表でしたが、売上は増加しましたが、思った以上に対コロナにおけるコストアップが響いていたようです。その中でもオンラインで生鮮食品の即日配達などが好調のようです。

今後気になるのはコストコの季節要因で一番重要な夏ですが、パンデミックの影響がどうでてくるのかが心配です。ミート工場での集団感染による食肉の供給問題や、第二派による自宅待機が再び要請されると、コストコの夏商戦に対してどう影響がどう出るのかが気になります。5月末までの売上についての進捗についての質問ですら、「Wait and see」と言ってお茶を濁していたので、あまり好印象では無かったのではと感じました。

メンバーシップの数が成長指標として多く語られ、質問も受けていました。中長期的には、安定していると思います。海外展開も加速させていくでしょうし、US内ではコストコ無しにアメリカ人は生活できないと思うほど、暮らしに根付いています(笑)。今回の決算発表では成長戦略まで話が及びませんでしたが、どこかで投資家向けのカンファレンスが開かれた場合には、そちらもアンテナを張って見てみたいと思います。

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント