Veeva Systems ($VEEV)の会社概要

Veevaは、2007年に設立され、クラウドベースのビジネスソリューションを提供している会社です。医療関係に特化したクラウドインフラ、アプリケーションを開発しています。

売上自体は年間1300億円ほどですが、株価はコロナの底が$121から最新$220までジャンプアップしています。クラウドSaaS系の好調株の筆頭です。

Veeva Systems ($VEEV)の決算内容

決算サマリー

| 2020年4月期 | 2019年4月期 | 変化率 | |

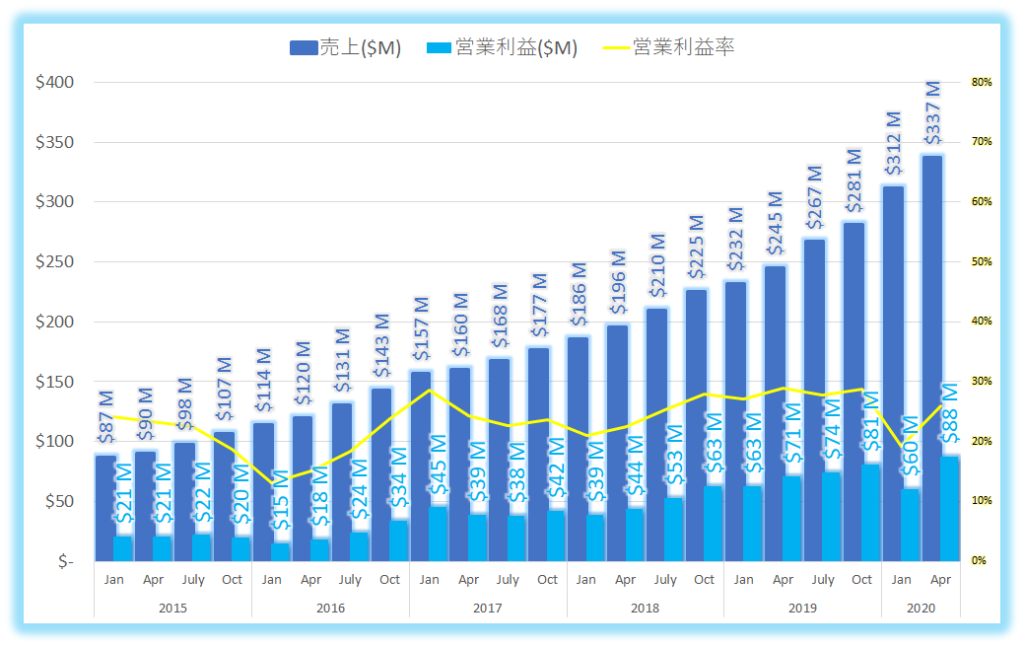

| 売上 | $337M | $245M | 38% |

| 営業利益 | $88M | $71M | 23% |

| 営業利益率 | 26.0% | 29.0% | -10% |

| 純利益 | $87M | $73M | 19% |

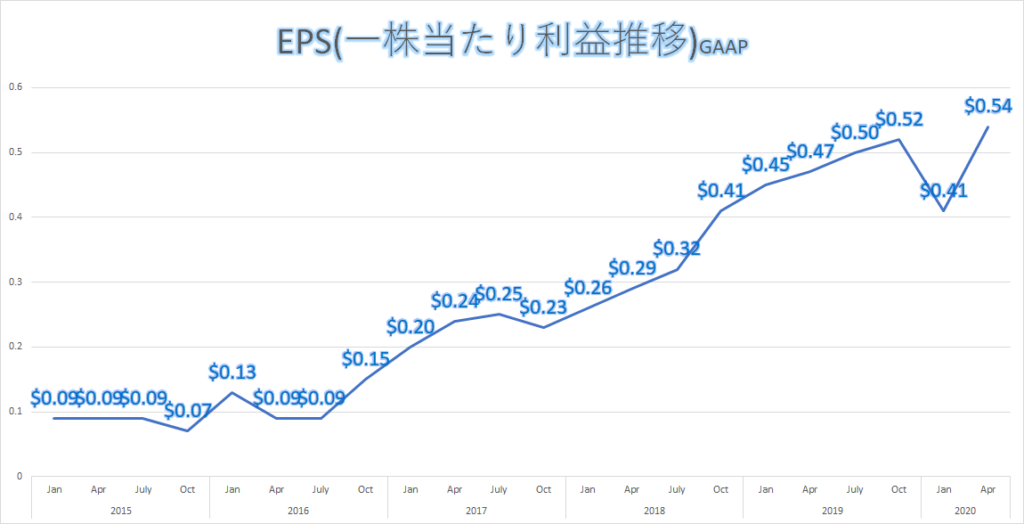

| EPS | 0.54 | 0.47 | 15% |

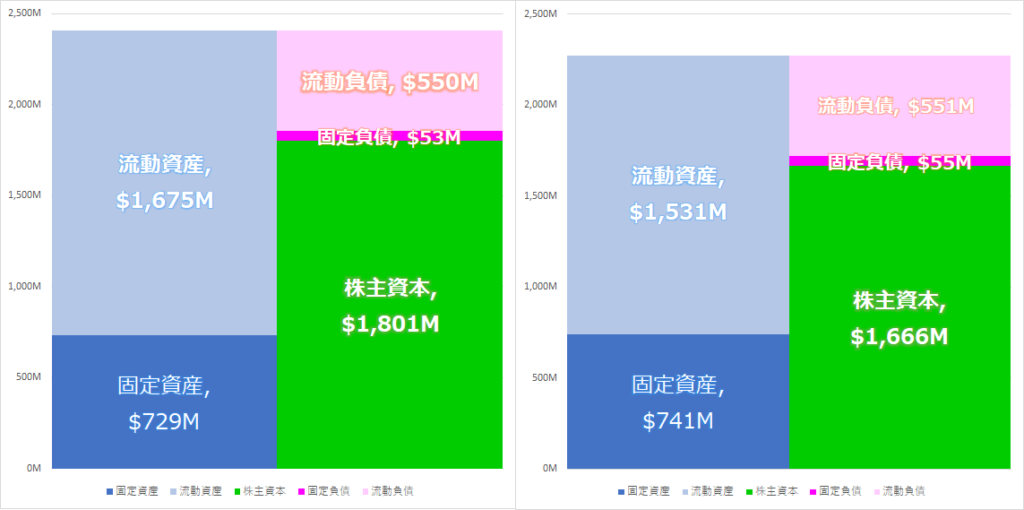

| 自己資本比率 | 74.9% | 73.3% | |

| 流動比率 | 304.4% | 277.8% |

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

バランスシートの変化(最新左・前年同期右)

他のSaaS系企業と比べても財務体質は抜群です。流動比率、自己資本比率が高く、営業利益も安定的に出ていて、ベースの力強さがあります。

配当金、配当利回りの推移

配当金はグロース株のため、出しておりません。

CEO コメント

ピーターCEO

・Q1は、製品からセールス、サービス、マーケティング、また人事や経理に至るまですべて革新的ですばらしい四半期だった。我々は非常に力強く会計年度をスタートすることができた。売上は38%増、その中でもサブスクリプション売上は36%増を記録した。

・私は、これまでよりもより、長期的な成長を遂げ、2025年までに売上$3B(3000億円・100円/$)へ到達できる自信を持っている。

・Crossixデータを見てみると、これまではオンライン診療の比率は1%以下であったものが、4月には30%にまで上昇し、医者と患者はよりデジタルによる相互理解に順応し始めている。

・ライフサイエンス、ヘルスケア産業は、他の産業と比べてネガティブな影響を受けなかった。多くの顧客が、下期には回復し、投資も通常通り行われていくだろうと語っている。

・Data Cloudと、My Veeva、この二つのカテゴリにおいて大きなイノベーションを見た。Veeva Data Cloudは、患者データの管理に対してより良い破壊的なソリューションとなる。My Veevaは、医療機関の患者の診察プロセスにおいて、ほとんどのペーパーワークを不要にする。

Veeva CRMは継続して市場シェアを拡大し、SMB(small and medium business)の新規顧客拡大と、いくつかの大企業においてサービス拡大があった。

主な質疑応答

Piper Sandler -アナリスト

「大幅にオンライン診療の比率が上がったとコメントがあったが、フィジカルな訪問が減る新たな世界において、御社の製品ロードマップに変更は生じるか?よりデジタルフレンドリーになるために、どのような製品をプラットフォームに加える必要があると思うか?」

CEO

「Crossixのデータ上その傾向が見えた。ドクターの訪問治療の3割は遠隔医療へと変更された。我々はVeeva Engageに十分な投資をしていくつもりで、ヘルスケアプロバイダーとドクターの間で、従来オフィスで行われていたものが、デジタルな環境で相互理解を可能としていく仕組みを提供する。My Veevaもよりフィジカルな接点が減りリモートで行えるようにする。」

Evercore ISI –アナリスト

「販売がバーチャルの世界で行われることにおいて、何か影響はでているか?短期的、長期的な点で教えてほしい。顧客獲得のためのコストや効率性について理解したい。」

CEO

「Veevaは、これまで顧客との交友関係を深め、顧客との対面コミュニケーションでビジネスを成長させてきた。それが今はZoomやその他の製品によって、バーチャルが主体となってきている。顧客サミットもバーチャル環境で行われた。ワクチンが開発され、ノーマルに戻った際には、デジタルと対面を組み合わせていこうと考えている。我々は長期的な販売サイクルを持っているので、顧客との関係を今後も重視していく。」

Raymond James –アナリスト

「$3Bのターゲットについて自信があるとコメントがあったが、長期的な成長に向け、このパンデミック下で、雇用のペースに対しては影響はでていないか?」

CEO

「間違いなく優秀な人材の雇用は重要で、ソフトウェア技術者の積極雇用を今後のイノベーションのために行っている。良い候補者も多く応募してくれている。面接プロセスも加速させている。今後の成長においてネガティブな要素は見ていない。」

総括、まとめ

シンプルに、決算の内容が非常に良かったですね。これだけの成長をこのパンデミック環境で達成すると、必然的に株価への好影響があります。特にヘルスケアに対してのクラウドソリューションを提供しているので、業界として影響が最小限だったことが追い風となっていたようです。

2025年までに売り上げを$3Bへ成長させることについては、投資家に対してのコミットメントとして定着しているようです。そのターゲットに対しての進捗を今回も問われていましたが、決算ではCEOも自信をもって回答していました。この成長ペースが安定している、利益も出している、財務体質も良い。文句の付け所が無く、昨今上昇しているSaaS株の中でも、優良銘柄だと感じました。

時価総額も3.5兆円規模まで膨らみ、多くの投資家の注目を集めています。今後もモニターしていきます。

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント