DocuSign($DOCU)の決算内容

決算サマリー

| 2020年4月期 | 2019年4月期 | 変化率 | |

| 売上 | $297M | $214M | 39% |

| 営業利益 | -$42M | -$42M | 0% |

| 営業利益率 | -14.1% | -19.6% | -28% |

| 純利益 | -$48M | -$46M | -4% |

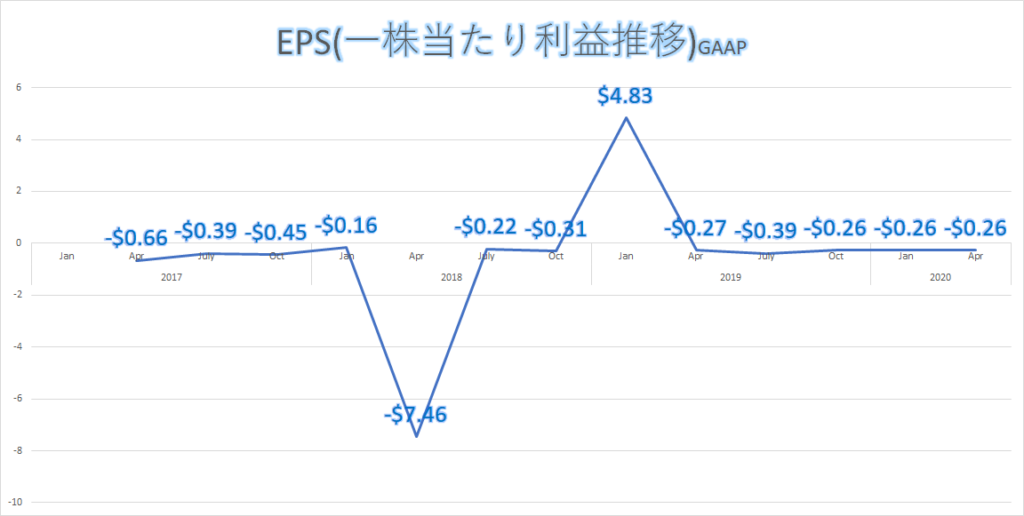

| EPS | -0.26 | -0.27 | -4% |

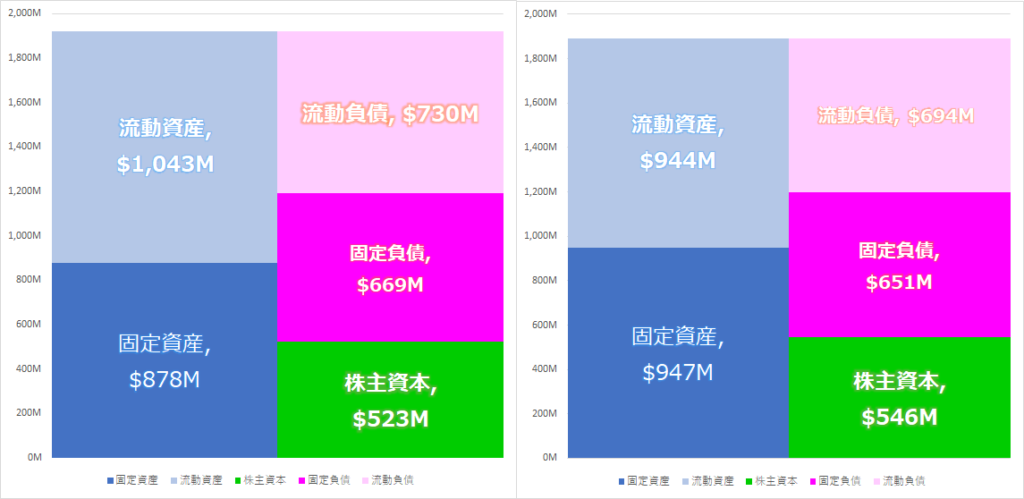

| 自己資本比率 | 27.2% | 28.9% | |

| 流動比率 | 143.0% | 136.0% |

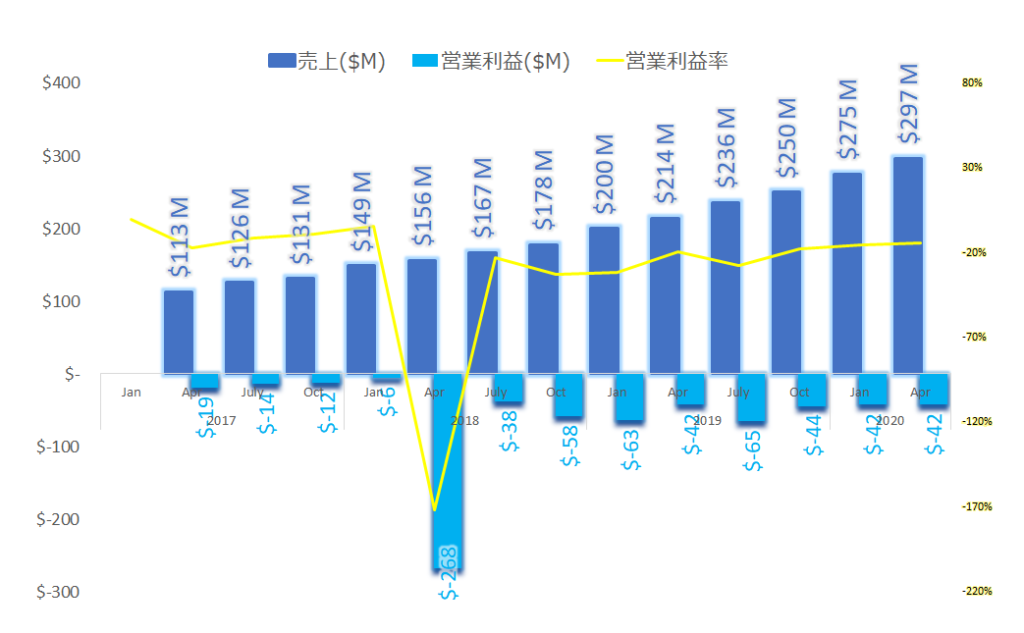

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

バランスシートの変化(最新左・前年同期右)

キャッシュフロー

配当金、配当利回りの推移

配当金は成長企業のためこれまで出ていません。

CEO コメント

ダンCEO

三つの主要なトピックについてお話ししたい。

①会社の業績パフォーマンスについて

新規顧客の獲得、既存顧客からの利用セクションの拡大によって、売上は39%増の$297M(297億円@100円/$)と非常に力強い成長を見せた。需要の急増に対応するためのキーとなる投資をしたにもかかわらず、営業利益とキャッシュフローを維持することができた。

②どのようにCOVID-19が顧客にデジタルトランフォーメーションを加速させたか

我々は顧客がCOVID-19に対応するためのサポートを行った。例えば、グローバルの製薬会社と密に連動し、80に及ぶ国で、電子サインを導入することができた。この四半期、このような事例を何百と経験した。

US最大の州の労働局に対して、失業保険の支払いにたいして弊社の電子サインを導入し、50万の住民に一週間以内に給付金が行き渡る様にサポートすることができた。

一度電子サインプロセスを導入すると、時間、コスト、顧客の体験などの多くのベネフィットによって、元の紙ベースのマニュアルプロセスには戻れないだろう。

③我々が今日持っているデータに基づいた将来の見え方

我々の顧客は継続して契約し、さらに拡大も検討するだろう。いくつかの顧客は支払いの繰延や、手取り足取りのサポートを要望するかもしれない。そのような状況であっても、我々のQ2は非常に力強くなるとみている。

最後に、我々は、この危機的な環境において、顧客の職場環境がよりリモートやデジタルになる中でソリューションを構築し、顧客に付加価値価値届けられれば嬉しい。顧客の成功を祈っている。

主な質疑応答

JP Morganアナリスト

「バーティカル業種のボリューム、売上の比率について知りたい。例えばファイナンスなどの主要業種などが特に導入が増えていてフォーカスしているような事例はあるか?」

Dan CEO

「私は一つの特定業種だけでに大きなポーションを占めるのではないと思っているが、ファイナンス系は確かに堅調だ。医療やライフサイエンスにおいて力強い伸びを見ている。他にも堅調な業種もあり、私は広範囲において導入が進んでいると考えている。」

Morgan Stanley アナリスト

「今季は非常にすばらしい四半期だったことにおめでとうと言いたい。コアとなる電子サインに対して、SpringCMのようなCLM(Cloud Lifecycle Management)ソリューションどちらが好調だったのか?」

CEO

「eSignitureのWinが多かった。サインが主流であったコロナ前に見られない急増が見られたのにはいくつかの理由がある。まずeSignatureの投資対効果が非常い高いことだ。顧客の要望を満たせるソリューションを安価に提供できる。eSignatureは、顧客に対してのエントリーポイントに過ぎない。顧客との関係を築いた後に、よりCLMのなど付加価値の高いサービスを広げていくことができる。もし何も電子サインなどのサービスを経験していなければ、契約や合意書のマネージメントソリューションについては考えもしないだろう。今回獲得した100000の顧客が今後Q2,Q3において、連動販売や、サービスの拡大などの多くの機会を生み出すだろう。」

総括、まとめ

電子サインのソリューションのドキュサインの決算でした。売上増が著しく、このコロナ環境で需要が急増したことが完全に追い風になりましたね。

DocuSignとしては手軽に申し込みができる電子サインのソリューションから、顧客との契約や合意書をクラウドで一元管理できるソリューションなど、より付加価値の高いサービスへの誘導することがゴールです。

eSignatureは、その先のCLMソリューションを売るためのきっかけにすぎないと言い切っていました。獲得した顧客に対して雪だるま式にサービスを追加し継続成長することですね。これを、CEOはFertile Opportunityと表現していました。Fertile(沢山の子を産む、豊作をもたらす)という意味で、なるほどと思いました。ビジネスの種まき。

すでに株価がかなり上がっていますが、コロナの単発の好決算では無いと強く感じました。

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント