Micron($MU)の会社概要

マイクロンは、アメリカのアイダホ州の州都ボイジーに本社をおく半導体メモリを製造販売する企業です。DRAMやNANDを主力製品とし、下記の売上の推移を見ても分かる通り、以前はPC主体の需要が大半で需要が大幅に下落していましたが、スマートフォンやクラウドの需要が下支えをし、徐々に売り上げも回復している状況です。今回の決算でも、投資家の予想を大幅に上回り、株価も決算終了後6%上昇しました。

マイクロンの最新決算内容について、主にCEOのコメント、アナリストとの質疑応答を中心にまとめていますので、ご参考にしてください。

Micron($MU)の決算内容

決算サマリー

| 2020年5月期 | 2019年5月期 | 変化率 | |

| 売上 | $5,438M | $4,788M | 14% |

| 営業利益 | $888M | $1,010M | -12% |

| 営業利益率 | 16.3% | 21.1% | -23% |

| 純利益 | $803M | $840M | -4% |

| EPS | 0.71 | 0.74 | -4% |

| 自己資本比率 | 72.7% | ||

| 流動比率 | 289.4% |

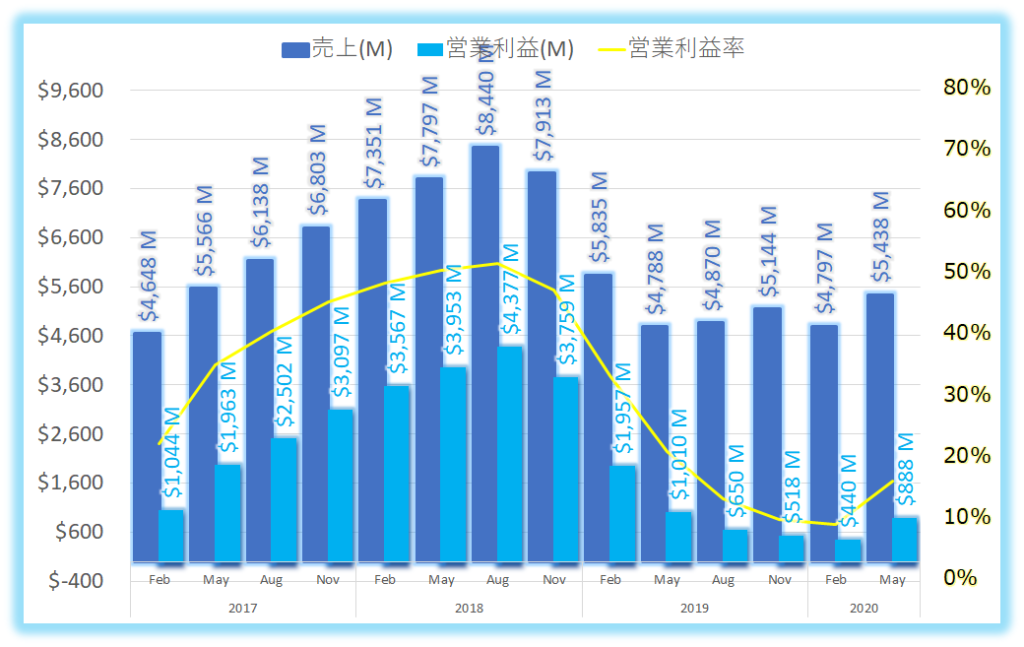

売上、営業利益、営業利益率推移

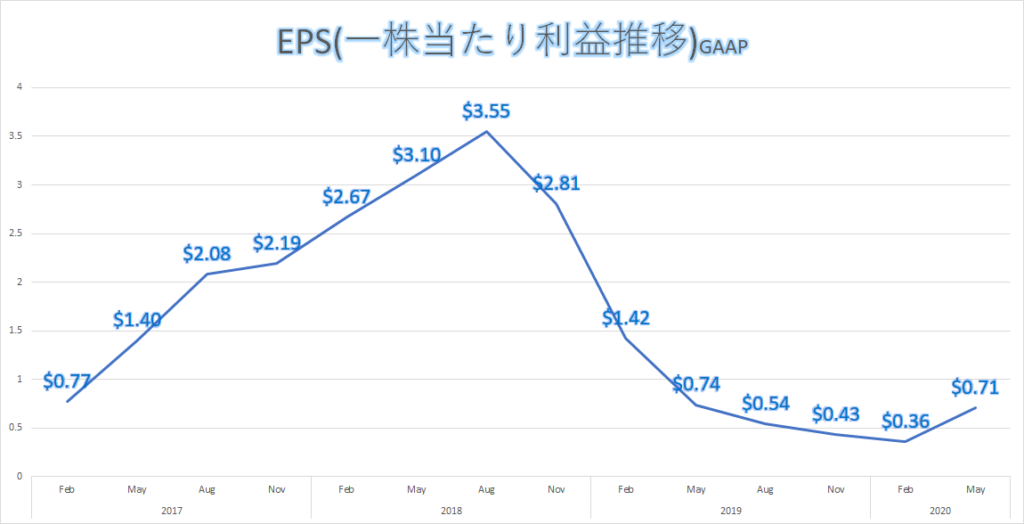

EPS(一株当たり利益推移)

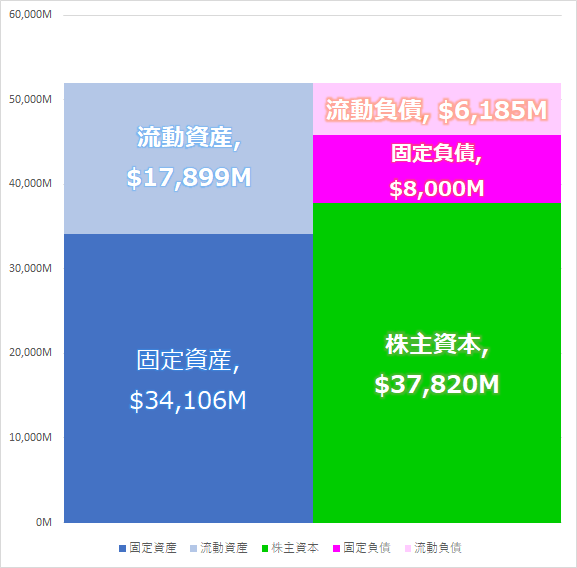

バランスシート(最新のみ)

自己資本比率が非常に高く、また流動資産も現金厚めで非常に状況は良いですね。

CEO コメント

Sanjay Mehrotra CEO

・まずはオペレーションのアップデートから始めたい。シンガポールと台湾にある組み立て工場では、今期通して、フル稼働生産を維持した。

・市場の環境については、DRAMとNANDについてポジティブなインパクトがあり、セグメントによって需要の強弱があったものの、全体として力強かった。コンシューマーの需要はネガティブなインパクトを受けた。PC,スマートフォン、車などは、コロナ前のレベルと比べると需要は減少しており、2020年を通して落ち込む見通しを立てている。

コンシューマーの需要で劇的に増加したのはオンライン関連だ。オンライン販売、ゲーミング、ビデオのストリーミングなどが激増した結果、各社データセンターの追加が急務となった。在宅勤務、オンライン授業などは、働き方や勉強の仕方を再考することに繋がり、長期的にも継続する変化だととらえている。クロームブックやタブレットはエントリーとして非常に強いデマンドが起こっているし、オンライン化が一般的になっていくだろう。

電気自動車の生産も今後加速していく。ドローンによる宅配や、ロボティクスの使用の増加は、緊急性を要して追及されていくだろう。

この明らかなトレンドはこの2年から4年間の期間を要して形成されてきたが、この数か月で劇的に加速された。これらのトレンドの変化が、メモリやストレージの長期的な消費を増加させていく。この経済環境においてさらにデジタルトランスフォーメーションのペースの加速していく。

データセンターの需要は健全性を維持する見通し。

新しいゲーム機(Playstation5など)はよりDRAMやNANDの需要を増加させていく。

今期SSDの売上がほぼ二倍となった。継続してNVMe製品を我々のSSDのポートフォリオの中に追加し、エンタープライズ市場におけるリーダーシップを維持していくつもりだ。

中長期的な予測として、DRAMの需要の成長率は、10%台後半、NANDについてはおよそ30%を想定している。これらの成長は、AIやマシーンラーニング、クラウドコンピューティング、5G、エッジコンピューティング、IoTなどによってサポートされていくだろう。

主な質疑応答

Citigroup アナリスト

「四半期の中で新規受注の件数の変動があったのか知りたい。四半期を通して受注が平均してあったのか、もしくはボラティリティがあったのだろうか?モバイルとデータセンター需要が強かったとコメントがあったが、期待値よりも強かったのかどうかを知りたい。」

CFO

「変動は大きくなく、一定の需要が四半期を通してあった。これにはあまり驚きはなかった。製品ミックスについては、データセンター需要が非常に強く、モバイルは期待値よりは多少弱かった。」

Evercore アナリスト

「DRAMの利益率についてコメントをいただきたい。8月期に向けて、特にDRAMについてどのような状況になると考えているだろうか?コストダウンについて触れられていたが、どのような効果が表れるのだろうか?」

CFO

「利益率については、今期拡大したことをあらためて触れておきたい。価格条件において、DRAMとNAND双方において、より利益率の高いハイエンドプロダクトに製品比率がシフトしていることが寄与している。この傾向は8月期に入っても見られるだろうと考えている。また、このパンデミック環境で突発的な費用がかさんだため、第三四半期は利益率を圧迫した状況もあった。その経費が次期は薄くなるため、利益率についてより良い影響が出てくることを期待している。」

総括、まとめ

マイクロン、非常に力強い決算でした。

在宅勤務やオンライン授業などを通して、クラウドを中心とするデータセンターの需要が急増したことを受けて、そのサーバーのベースとなるメモリーの出荷が増加しました。EPSは投資家予想の65セントを大きく上回り71セントで着地。この発表を受けて時間外取引で株価は6%上昇するなど、非常に投資家から好意的に受け入れられました。

アナリストからの質問についても、終始CFOがCEOを抑えて回答していました(笑)。次の四半期も非常に良い結果になることを示唆していたので、全体を通して終始自身に満ち溢れた決算内容だったと思います。

デジタルトランスフォーメーションが一機に加速しているというコメントも印象的でした。クラウド系銘柄の人気、その基盤となるデータセンターのメモリを提供しているマイクロンの需要は堅調だと思いました。

昨今のハイボラマーケットにおいて、、リスク分散のオプションとしてマイクロンを検討してみてはいかがでしょうか?

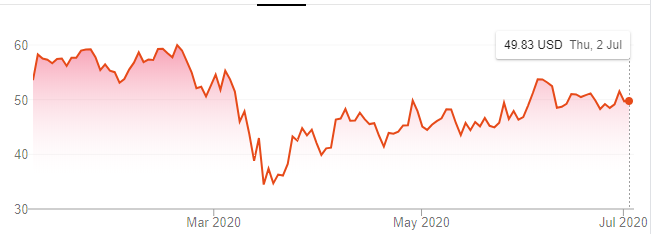

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント