NETFLIX($NFLX)の決算内容

決算サマリー

| 2020年6月期 | 2019年6月期 | 変化率 | |

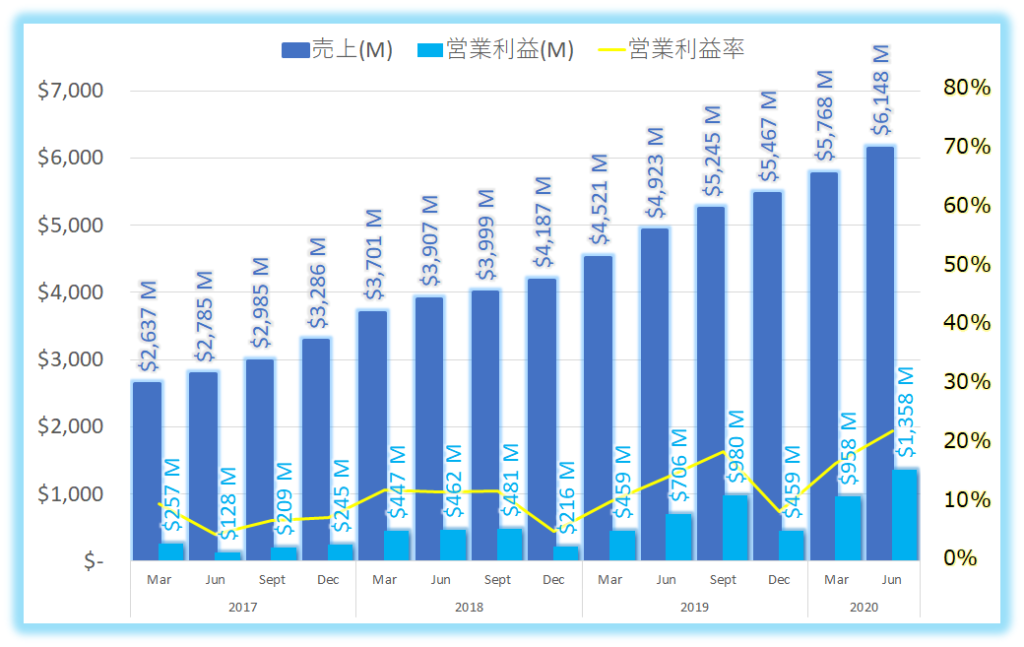

| 売上 | $6,148M | $4,923M | 25% |

| 営業利益 | $1,358M | $706M | 92% |

| 営業利益率 | 22.1% | 14.3% | 54% |

| 純利益 | $720M | $271M | 166% |

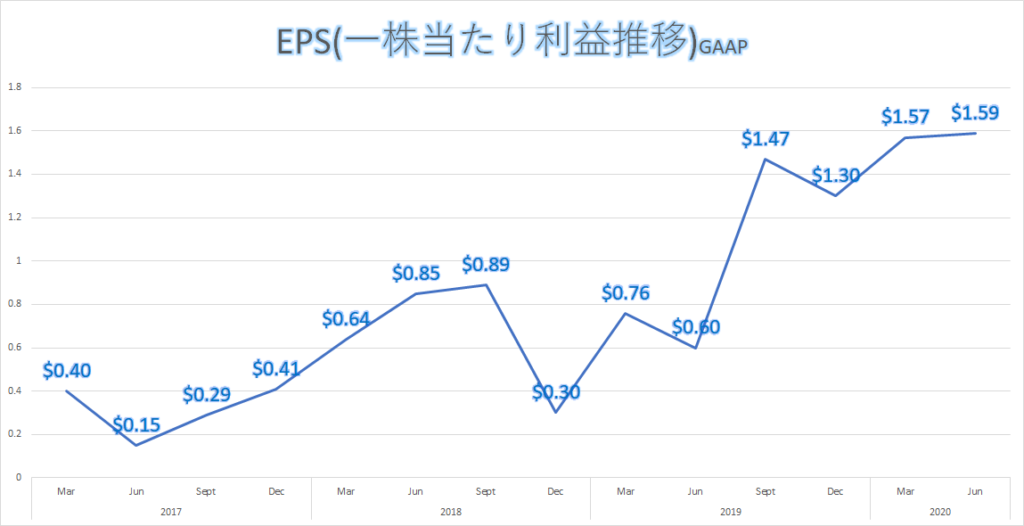

| EPS | 1.59 | 0.6 | 165% |

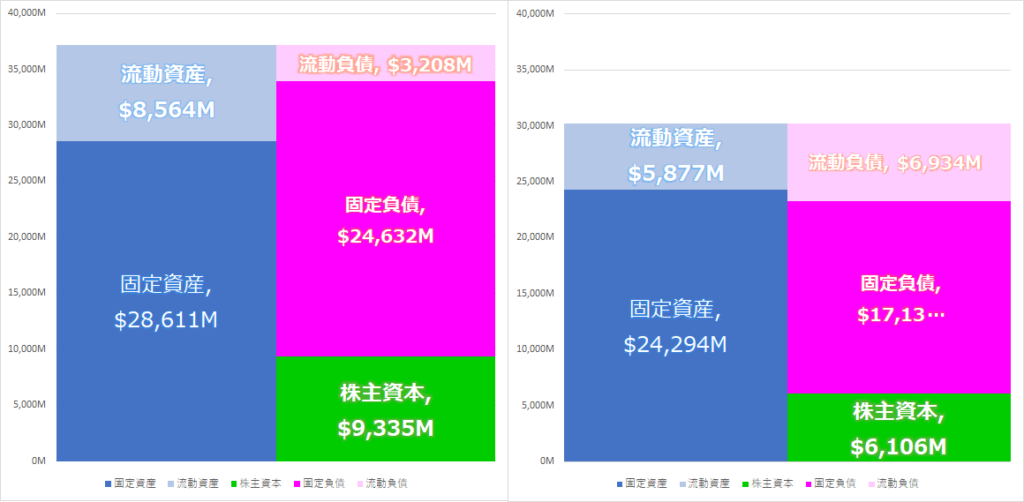

| 自己資本比率 | 25.1% | 20.2% | |

| 流動比率 | 266.9% | 84.8% |

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

バランスシートの変化(最新左・前年同期右)

CEO コメント

・我々は、社会的にできることに制限を受けながら、不確実性の高い状況で生活をしている。その中で、人々はリラックスのため、快適さや刺激のためにエンターテイメントを求めている。

・Q1とQ2において、我々は非常に重要となる成長を見せた。

・Q2では、売上は対前年比で25%成長し、四半期の営業利益は初めて$1B(約1000億円@100円/$)を 超えた。有料ストリーミング会員は、25%減少したが、ARPU(Average Revenue per user:ユーザー一人当たり売上)は、0.4%増加した。為替影響による‐$289Mは含まなければ、ARPUは5%成長だった。

・営業利益は770ポイント増加し、22.1%となり、我々のガイダンスを上回った。コンテンツとマーケティング費用は、パンデミックにより計画していた支出を遅らせたため、想定よりも低く着地した。

・Q2では、1000万人の有料会員を追加した、Q1Q2トータルの半年では2600万人のメンバーシップの増加があった。2019年の年間トータルの2800万人に近い数字を半年で達成した。

・我々は継続して複数料金設定のアプローチをいくつかの国でテストをしている。エントリー価格、モバイル専用価格など、ユーザーがリーチしやすく、会員数を増やすことをゴールにして、短期的な売上増を目指していく。

主な質疑応答

アナリスト

「上期については、会員数が2019年に達成した数値に近づいてしまった。来季のガイダンスを提供してもらえないだろうか?」

スペンサーCFO

「Q2からQ3にかけてのトータルで見た場合、2018年に達成した1150万ユーザーをこえる1250万ユーザーを達成しようとしている。新規ユーザーは、我々のサービスの使用率も高く、コロナ前よりも良い状況だ。我々のサービスも2021年にかけて改善していくため、既存ユーザーにより魅力を感じてもらえて継続してもらえるような仕組みを提供していく。」

総括、まとめ

ガイダンスに関する質問に対しても、Q3 vs Q3で比較するとマイナスすることが分かっているので、あえてQ2Q3のトータルでプラスに持っていくと話をしたのかもしれません。

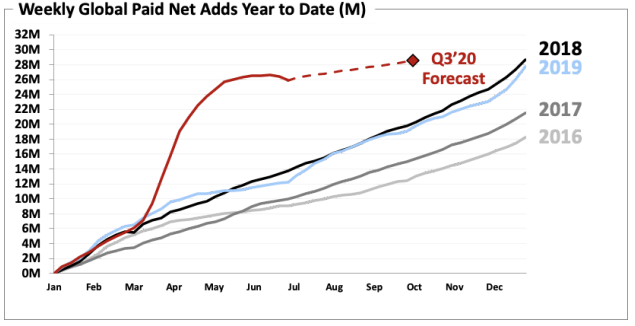

そのベースとなっているのが、以下の累計有料会員増加数の推移。

6.7月は殆ど増加していないのと、8.9.10月もほとんど伸びない予測が立てられていました。このグラフに今回の決算後の株価大幅下落の要因は集約されていると言えます。この予測線を引っ張っていくと、年間トータルでは昨年と同等レベルに落ち着く計算となります。明らかにコロナ特需が終わった感がこのグラフから見て取れます。これまでもこのグラフで好調をアピールしてきたので、異なったグラフの見せ方はできなかったのでしょう。

ネットフリックスは動画ストリーミングサービスで、完全なロックダウン下での劇的な需要増がありました。昨今では外出機会も増え、またすでに多くの人がすでに会員になっていたこともあり成長が鈍化したのだと推測します。

ただ一方で売上、営業利益は最高値を更新していますし、マーケティング費用もかなりセーブされていました。CEOのコメントにもありましたが、売上増で得た収益を、今後の優良コンテンツ追加など、さらなる成長をドライブする施策を入れていくのではと思います。アクティブユーザーをどのように獲得していくか、次回の決算までの対応も楽しみですね。

一般ユーザー向けのNETFLIXと、企業向けのクラウドSaaS系の企業とでは、状況は異なると考えています。

企業はまだオフィスを十分に再開していない環境で、リモート環境でセキュアで快適に業務を遂行するためのクラウドSaaS系は、好調を維持しているのではと推測しています。もしかするとNETFLIXのつまづきから、SaaS系の軟調が続けば、買い増しのチャンスかもしれません。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント