JP Morgan Chase($JPM)の決算内容

JPMの決算ですが非常に好調な結果を見せました。純利益は‐49%で前年同期比では下落したものの、EPSのコンセンサスが$1.15に対して決算では$1.38と良い結果でした。それが投資家に好印象を与え、米国株全体を押し上げる流れを作りました。株価もプレマーケットで3.5%増に上昇しました。

決算サマリー

| 2020年6月期 | 2019年6月期 | 変化率 | |

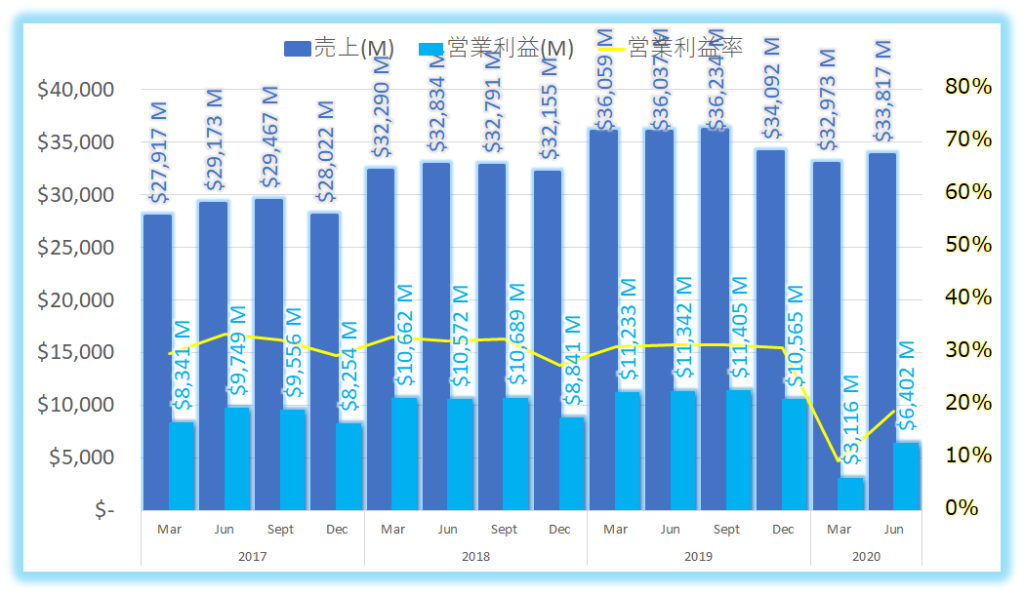

| 売上 | $33,817M | $36,037M | -6% |

| 営業利益 | $6,402M | $11,342M | -44% |

| 営業利益率 | 18.9% | 31.5% | -40% |

| 純利益 | $4,687M | $9,192M | -49% |

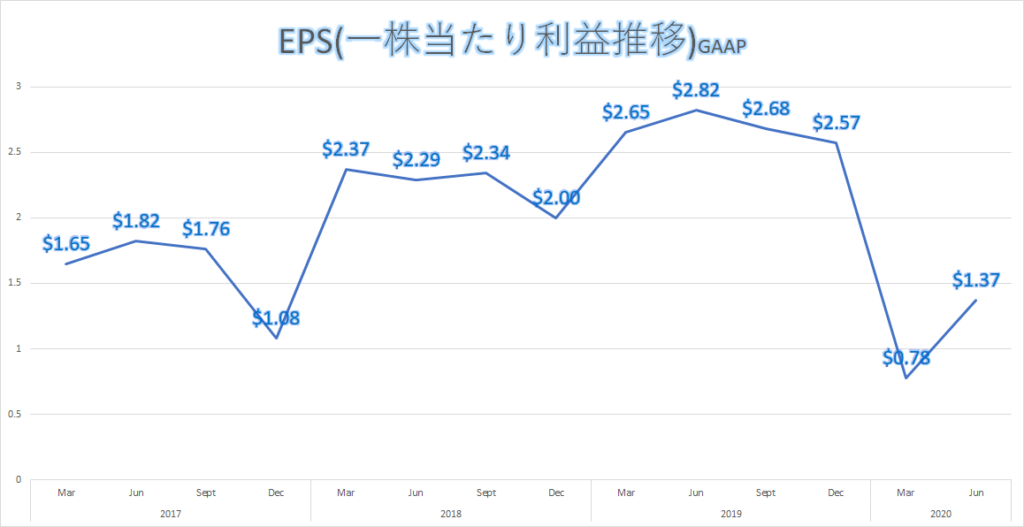

| EPS | 1.37 | 2.82 | -51% |

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

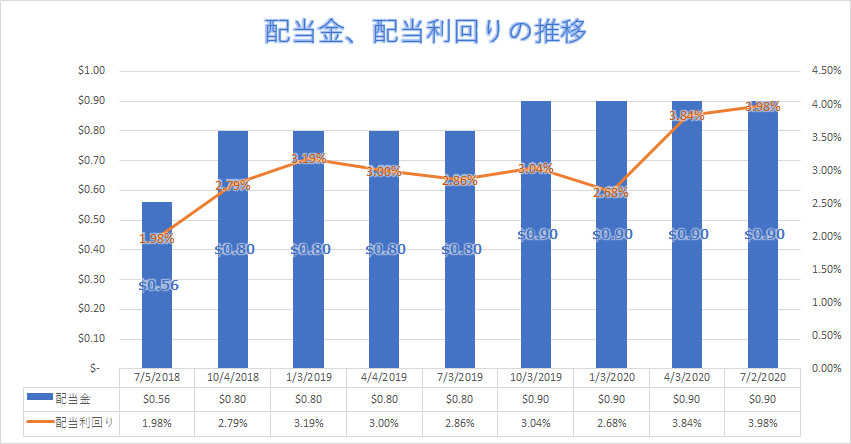

配当金、配当利回りの推移

CEO コメント

$33.8Bの売上を記録し、対前年比で15%となった。内訳(手数料収入はおよそ$600M減少し、非手数料収入が33%増の$4.9Bを記録した。)

トレーディングの収入(株、債券合算の収益)については、対前年79%増の$9.7Bを記録した。

$8.9B(約1兆円規模)の貸倒引当金を充当した。

我々は継続して不確実で困難な環境に身を置いており、今期のパフォーマンスは我々のプラットフォームの多様性と規模の利点をあらためて証明することができたと思う。

投資銀行の手数料収入が54%増となり、市場における売り上げが対前年比で79%増となった。顧客の預金の成長率は20%と好調だった。平均融資額は4%増加し、特にコロナ関連の融資の成長を3月に見たが、四半期末ベースでは4%減となった。

住宅ローンの貸出は、四月は最も低かったが、経済の回復に合わせてコロナ前の状況まで戻ってきた。コンシューマのサポートプログラムについては、4月上旬にピークに達し、6月末にかけて急減していった。170万におよぶアカウントに対して、$79Bもの支払い延期対応をサポートした。多くの顧客から、猶予された期限内に支払いを行われている。

配当金について

これまでも配当は削減してこなかった。しかし環境はまだ不安定で、突然状況が悪くなるシナリオが出てくることもありえる。もし状況がさらに悪化するようなことがあれば、配当金の削減についても検討するかもしれないが、どんな状況に対しても全力で対処するつもりだ。

主な質疑応答

Autonomous Research — Analyst

「どのセクターにおいて、今期を通じて貸倒引当金を積み増したのか?オイル、ガス、旅行、リテイルなどと推測するが、より具体的な情報を提供してほしい。」

CFO

「この経済の停滞はより長引く想定とみている。より広範囲の影響を受けたセクターについて貸倒引当金を充当した。具体的には、オイル、ガス、ホテル、不動産、リテイルだ。」

Morgan Stanley — Analyst

「支払いの延期などのサポートについて詳細なコメントがあった。支払い猶予した場合も延期した期限までに少なくとも一度は支払いがあったようだが、債務不履行が最終的に増えていくことはないのか?」

CFO

「より具体的な詳細には触れないが、いくつかの要素について説明したい。今時点で全体像を語るには時期尚早だと考えている。経済の回復についても様々な推測が立てられている状況で、未だに透明性が非常に低いのが現状。これらの顧客が今後リスク高となることは考慮している。」

総括、まとめ

アナリストの質疑応答については、やはり今後の貸倒引当金や、債務不履行のリスクについての質問が多かったですが、CFOからは今後のCOVIDの状況がどうなるか不透明であるため、リスクについて慎重に見極めていく姿勢が感じられました。

一方トレーディング事業において大幅な収益増を達成したことはさすがでした。最初にCEOが、「我々のプラットフォームの多様性と規模の利点を証明できた」という言葉が印象的で、今期の決算に表れていたと思いました。

赤字転落したウェルスファーゴとは対照的に、決算で地力を見せ付けたJPモルガンは、結果的に米国株全体の好調を下支えするまで大きな影響を市場全体に与えました。コロナ影響で純利益49%減っても、5000億円以上出しています。(普通に凄すぎます)

配当利回りも4%弱。ニュースなどでも買いシグナルが出ています。この気流に乗っかるのもアリかもしれません。

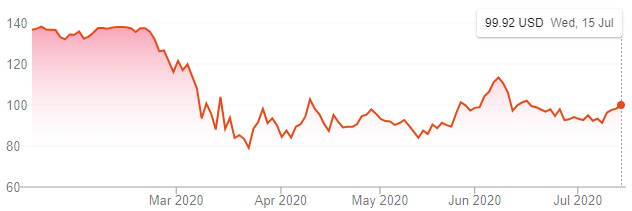

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

最後まで読んでいただき、ありがとうございます。

コメント