PepsiCo($PEP)の会社概要

ペプシコのビジネスは、大きくスナック系と、飲料系(ペプシ、トロピカーナなど)が売り上げの大半を占めています。以下の写真のような商品ポートフォリオを保有していて、スナック・シリアル系の多くはスーパーマーケットでの販売が主流、飲料系はスーパー、レストラン含め幅広く販売されています。

以下の商品群の写真を見ると、各商品のブランド認知度の高さに驚きますね。私もアメリカ駐在時にはペプシコの商品群には大変お世話になりました。あらためてペプシコのポートフォリオを見ていると、会社としての基盤の強さを感じました。これらの製品がなくなるとアメリカ人はおそらく生活できないレベルになるでしょう(笑)

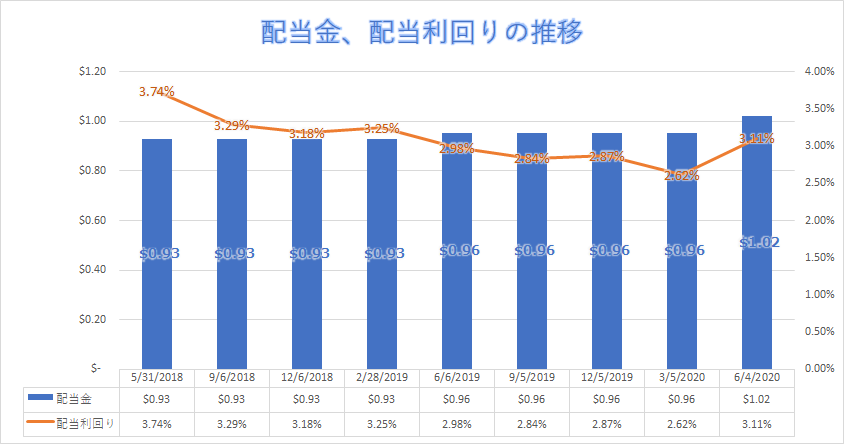

営業利益も安定して10%以上を維持、配当利回りも3%以上とディフェンシブ銘柄としては主力となれる銘柄かと思います。

以下、決算発表について、CEOが何を語ったか、アナリストとの質疑応答も含めてまとめていますので、ご参考にしてください。

https://www.pngwave.com/png-clip-art-nbhfb

PepsiCo($PEP)の決算内容

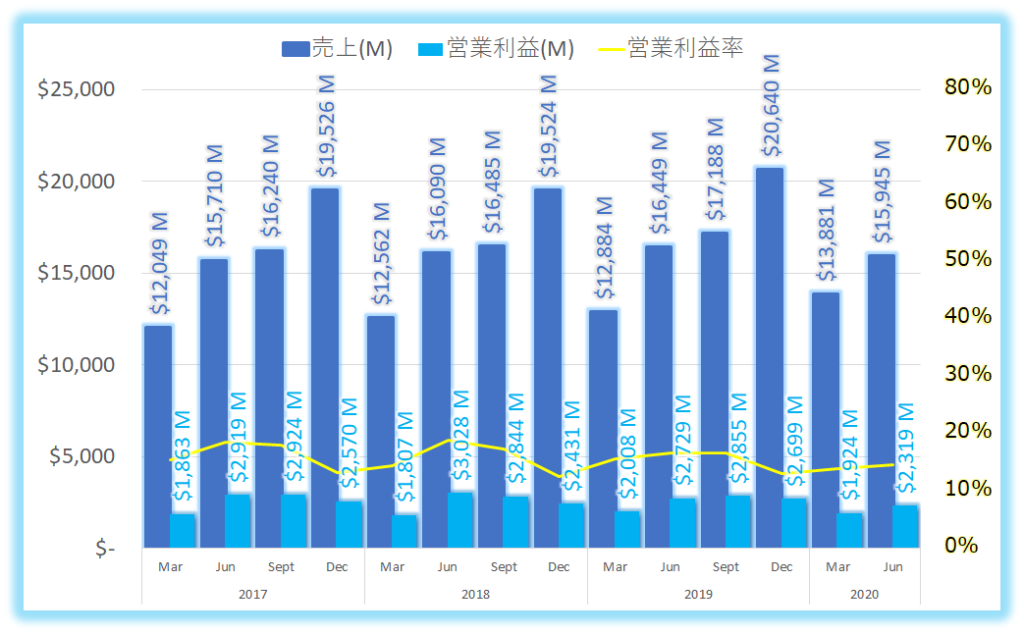

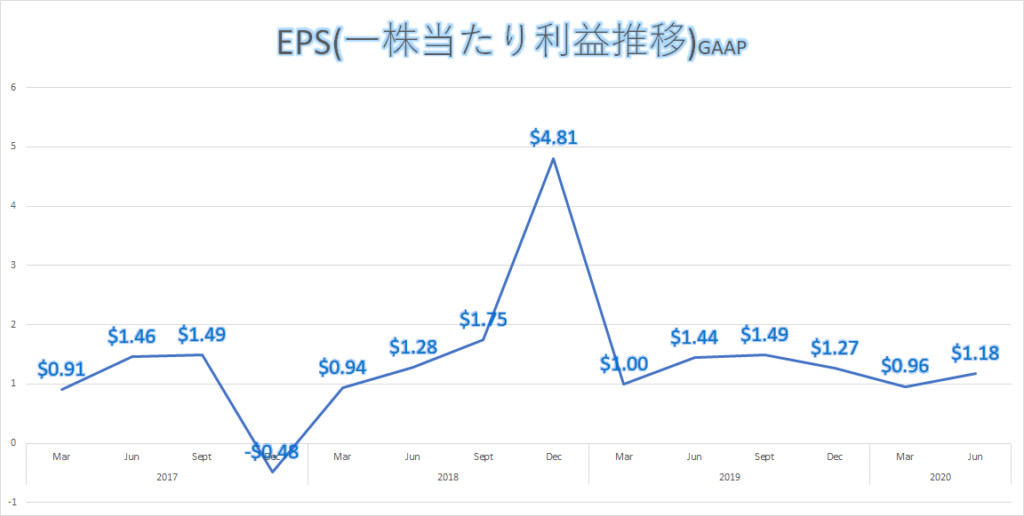

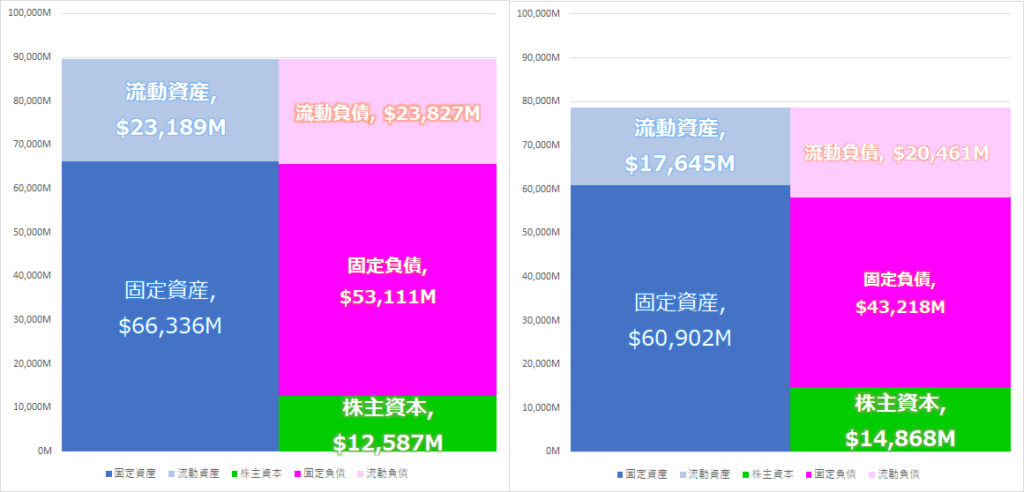

決算サマリー

| 2020年5月期 | 2019年5月期 | 変化率 | |

| 売上 | $15,945M | $16,449M | -3% |

| 営業利益 | $2,319M | $2,729M | -15% |

| 営業利益率 | 14.5% | 16.6% | -12% |

| 純利益 | $1,658M | $2,035M | -19% |

| EPS | 1.18 | 1.44 | -18% |

| 自己資本比率 | 14.1% | 18.9% | |

| 流動比率 | 97.3% | 86.2% |

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

バランスシートの変化(最新左・前年同期右)

配当金、配当利回りの推移

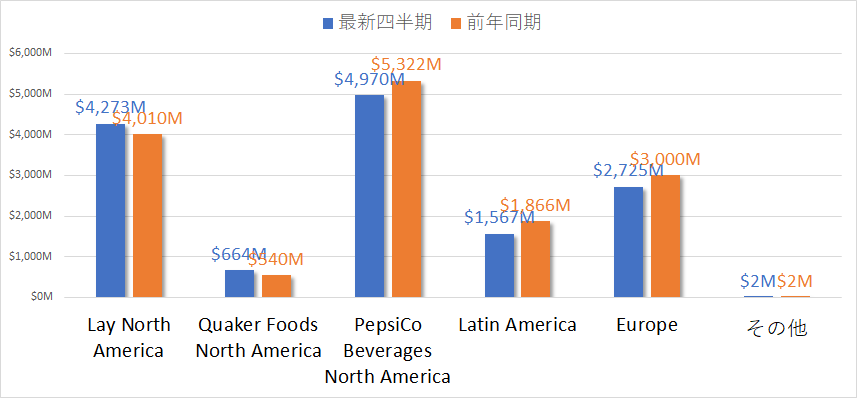

事業別売上変化

CEO コメント

Ramon Laguarta CEO

我々が経験したことのないボラティリティの高い環境に直面しているが、現状のビジネス状況について議論していきたい。

今期は初めから、顧客と直面しているパンデミックの厳しい環境についてどうマネージするのか、クリアーでシンプルな優先順位のもと活動してきた。この目的のもと、前例のない変化の中で、我々のビジネスが比較的良い結果を得たことを喜ばしく思う。

ビジネスを継続するため、また長期的な成長を加速するために潤沢な流動資産を確保することにも取り組んだ。

飲料系の売上が全世界で7%下落した中、我々のスナックビジネスは5%の成長を記録した。在宅需要を取り込んだものの、コンビニやガソリンスタンド、その他レストランなど在宅以外のチャネルにおいて売上は下落した。

営業利益は$200M悪化したが、これには従業員の安全を守るための、400Mものコロナに関連する経費増が影響している。これらのコスト増が無ければ、影響利益は増加していただろう。

特に3月と4月が厳しかったが、5月と、6月に入り徐々に経済が再開する中で、人々の移動が少しずつ活動的になった事でビジネスが好転するセグメント、チャネルが出てきた。

北米においてはスナックビジネスが非常に好調だった。Tostitos, Fritos や Cheetosは二桁成長を記録、大容量、複数パック製品も非常に力強かった。

シリアル製品のQuaker Foodsは23%の成長を記録した。Quaker商品は営業利益を押し上げることに貢献した。

家庭需要の増加に乗じて、マーケティング計画を立てている。CheetosのMac ‘n Cheese味をこの秋に投入する。

飲料ビジネスは7%減少と苦戦した。レストラン、コンビニ、ガソリンスタンドから収益減が影響した。これが前述した他のチャネルの増加を相殺する結果となった。

主な質疑応答

JP モルガンアナリスト

「私の中で、新興国市場が主なクエスションマークだ。ガソリンスタンドやコンビニが不調だと語ったが、最終的にどのようなトレンドで今四半期を終えたのかも含めて教えて欲しい。」

CEO

「より小さな商店においては、人々の移動(Mobility)が売り上げに直結する。USAにおいてはそれがガソリンスタンドやコンビニであり、他の地域においては、小さな商店が多く同じような役割を担っている。コンビニを強調してしまったが、要は小さな商店が一番打撃を受けやすかったと言いたかった。四月が最も悪く、5月6月は大きな改善がみられて今期を終えた。

在宅では無いチャネル(レストランなど)は依然として厳しい状況が続いている。公共交通機関や、ホテル、大学もクローズしている状況は変わりない。

中国の戻りは非常に早かったが、ヨーロッパは軟調だった。最近ではヨーロッパで人の移動が戻ってきていて、少しずつ南ヨーロッパをはじめ旅行需要も回復基調だ。これを注意深くモニターしていきたい。アフリカや南米、一部の中東、インドなどではまだ感染が拡大中だ。新興国については今後も流動的な市場となるだろう。」

Jefferiesアナリスト

「私からは、市場シェアを獲得していくために、どのような戦略を取っていこうとしているのか質問したい。」

CEO

「非常に良い質問だ。マーケットシェアは、我々の戦略の中心にあり、今後も変わりはない。このパンデミック環境においても、シェアの拡大は第一優先で活動してきた。それには、サプライチェーンやマーケティング力が関連している。

19年にはキャパシティやインフラを強化してきたし、新たなエリアにもビジネスを展開してきた。これが非常に助けになっている。例えばE-Commerce、これは戦略的な投資だった。ここでのシェア拡大を狙っている。

ブランドの強化もそうだ。顧客はこのパンデミック環境下においても、信頼できるブランドに依存するように戻ってきている。ペプシ、ゲータレード、マウンテンデューなど、ゼロカロリー商品などのポートフォリオを増やして、このエリアも拡販に成功している。

ソーダストリームも非常に美しいビジネスで、ヨーロッパではペプシブランドのソーダストリームモデルを発売してうまくいっている。このような多くの投資を行い、最終的に更なる市場シェアを獲得していくつもりだ。」

総括、まとめ

ペプシコの決算、苦しみながらもダメージを最小限に抑えた好決算だったと思います。

決算発表後株価は2%ほど上昇しましたが、ダウの全体の押し下げによって決算発表同日の終値は前日と同等レベルでした。

スナック・シリアルは巣ごもり消費で+、飲料は商店、レストランなどで-。今回のパンデミック下では、うまく分散が効いて、製品ポートフォリオの中でバランスを取って着地した印象です。あらためてペプシコのブランド群を見てみるとやはり強いですね。日本でいうと、カルビーとサントリーが一緒の会社で規模が世界規模で桁違いといった会社でしょうか。Raysの塩分多めのポテトチップスとペプシコーラの組み合わせで、久しぶりに食べたくなりました(笑)

安定して配当利回りも良く、大きな成長は見込めないかもしれませんが、ディフェンシブ銘柄の筆頭として検討されてみてはいかがでしょうか。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント