StoneCoの会社概要

StoneCoは、ブラジルの支払い処理および金融テクノロジー企業であり、主に電子決済ソリューションを提供しています。以下は、2022年時点での一般的な情報ですので、最新の状況を確認する際には最新の情報源を参照してください。

StoneCoの主な特徴や事業領域:

- 電子決済サービス: StoneCoは、中小企業や個人事業主向けに電子決済ソリューションを提供しています。これには、クレジットカードやデビットカードを使用した決済処理、オンラインでの取引支援、モバイル支払いなどが含まれます。

- POS(Point of Sale)ソリューション: StoneCoは、POS端末やPOSソフトウェアも提供しており、小売業者やサービスプロバイダーが顧客との取引を円滑に行うためのツールを提供しています。

- 金融テクノロジーサービス: StoneCoは、顧客に対して金融テクノロジーサービスも提供しており、これには資金管理、融資、経理サポートなどが含まれます。

- デジタルバンキング: 一部の報告によれば、StoneCoはデジタルバンキングのサービスも提供しており、顧客が銀行取引をオンラインで行うことを支援しています。

StoneCo($STNE)の決算内容

売上、EBITDA、純利益推移

決算コール 本文

ペドロ・ジナー — 最高経営責任者

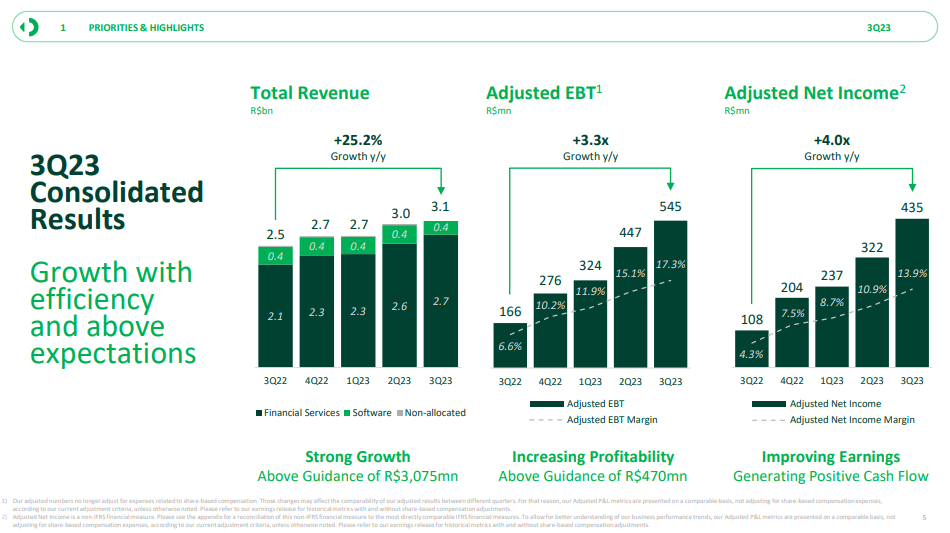

ロベルタ、ありがとう。全体として、達成された業績と組織内の改善に大変満足しています。前四半期と同様、まずは当四半期に設定した優先課題に関連する業績を簡単に評価したいと思います。第一の優先課題である「効率的な成長」については、今回も非常に良好な結果を残すことができました。総収益は前年同期比25%増の31億レアルとなり、ガイダンスを2%上回りました。

トップラインの改善と相まって、調整後EBTは前年比3.3倍増の5億4500万レアルに達し、ガイダンスを16%上回った。その結果、調整後純利益は前年比4倍増の4億3500万レアルとなり、当社史上最高のボトムラインとなった。第2の優先事項はキャッシュの創出でした。調整後ネット・キャッシュは前年同期比18億レアル、前四半期比5億3,000万レアル増加し、49億レアルに達した。この余剰資金の一部は、2023年9月の取締役会で承認された自己株式取得プログラムに充当され、合計で3億レアルとなった。

第 3 の優先課題である金融サービス事業の拡大では、MSMB TPV は一貫して力強いペースで成長を続け、前年同期比 20%増と業界の 2 倍以上の伸びを示しました。これと相まって、健全な顧客基盤の拡大と収益化の改善も示された。MSMB の顧客ベースは前年同期比で 42%増加し、前四半期比で 31 万 7,000 件の純増となり、当社の決済ソリューションを利用する加盟店は約 330 万件に達しました。また同時に、MSMB のテイクレートは前年同期比 28bps 上昇し、2.49%に達しました。バンキングおよびクレジット・ソリューションも進化を遂げました。バンキングのアクティブ顧客は190万人に増加し、預金残高は45億レアルに達しました。これは、プラットフォームの開発とソリューションへの顧客エンゲージメントに関する戦略が成功したことを示しています。

最後に、クレジット・ポートフォリオが拡大し、当四半期には1億1,300万レアルに達した。第4の優先課題であるソフトウェア・ビジネスの進化については、約束通り、効率性の向上に重点を置き、引き続き業績を向上させています。ソフトウェアの売上高は3億8800万レアルに達し、調整後EBITDAは7900万レアルと大幅に増加し、利益率は20.5%に達した。この最終損益の改善は、業務レバレッジの改善と StoneCo との統合計画に継続的に注力した結果です。最後に、当社は最近、目的に合った組織の構築に向けて重要な一歩を踏み出しました。10 月には、顧客セグメントごとの特定の市場開拓戦略に沿って会社をよりよく整 備し、ソフトウェアと金融ソリューションの統合を加速させるための新しい経営体制を発表しました。

11月15日に開催されるインベスター・デイでは、当社の戦略的優先事項をさらに詳しく説明し、新しい組織設計が当社の戦略実行をどのようにサポートするかについて理解を深めていただく予定です。遼にバトンタッチする前に、数日後のインベスター・デイで投資家の皆さんにお会いできることを楽しみにしています。私たちの事業と長期的な計画についての見解を共有する絶好の機会になると思います。それでは、2023年第3四半期の業績と戦略的アップデートについて、遼に話を譲りたいと思います。

リア・マトス — 最高執行責任者兼最高戦略責任者

ペドロ ありがとうございます。ペドロが申し上げましたように、ここ数年、成長と収益性のバランスという点で重要な進化を遂げました。連結売上高を25%増加させる一方、調整後純利益率を1年間で約10%ポイント改善しました。マテウスがさらに詳しく説明するように、この驚異的な利益率の改善は、すべての主要損益項目にわたる業務レバレッジの結果です。6 ページの金融サービス部門のハイライトに移ります。

これは主に、MSMB セグメントの安定した業績、MSMB の TPV 成長率、引 受率の上昇に牽引されたものです。この結果、当事業の調整後EBTは3.6倍増の4億8500万レアルとなり、EBTマージンは前四半期比2.1ポイント増の17.7%となりました。スライド 7 に移り、MSMB の業績を深掘りします。MSMB の決済顧客数は前年同期比 42%増の 330 万人に達しました。これは、継続的なパフォーマンス・マーケティングへの投資と解約率の改善によるものです。

また、販売チャネルを通じたト ン・ストーンの戦略的最適化により、MSMB セグメントの全階層で顧客基盤が引き続き拡大し ています。このアプローチはユニークであり、次ページに示すように、収益性の高いTPVの成長につながったと考えています。スライド8では、MSMBのTPVが前年比20%増と、業界を2倍上回る伸びを示しましたが、これは、販売、サービス、金融サービスを組み合わせた当社の競争優位性により、新規顧客を獲得し続ける当社の能力を示すものです。このTPV実績は、ガイダンスの870億レアルから880億レアルを上回った。また、前年同期比では 28bp、前四半期比では 1bp 向上し、2.49%となりながら、この成長を達成することができました。前年比の引取率の改善は、金融サービス提供の継続的な拡大、強力なプライシングの実行、顧客ミックスの結果です。次にスライド 9 では、主要口座の業績について簡単にご説明いたします。

これは、利益率の低い顧客の優先順位を下げ、オフボードを継続したためです。前年同期比では、商業方針の調整とセグメント内のミックス・シフトの結果、キーアカウント取得率が18ベーシス・ポイント上昇しました。次に、スライド10のバンキング事業の業績に目を移しましょう。バンキング事業のアクティブ顧客数は前年同期比3.4倍増の190万人となりました。この増加は、23 年度第 1 四半期にスーパーコンタ・トンを開始したこと、また、スト ーン顧客向けソリューションの獲得とバンキング業務の継続的な活性化の結果です。

バンキング利用顧客の増加とエンゲージメントの向上により、当四半期の預金残高は前年同期比 51%増の 45 億レアルに達し、MSMB の TPV の伸びを 30%ポイント上回った。TPVは当行のバンキング・ソリューションの主要な現金流入源であるため、この相対的な実績は、当行が新機能や新サービスを提供する中でエンゲージメントを向上させ続けていることを強く示すものです。次回のインベスター・デイでは、MSMB 向けソリューションの統合を軸としたバリュー・プロポジションをどのように進化させるかについて、さらに詳しくご説明する予定です。スライド 11 では、与信業務について簡単にご説明します。9月までの融資残高は1億1,300万レアルで、前四半期比6.1倍となりました。15~90日の不良債権は0.4%、90日超の不良債権はほぼゼロと、ヴィンテージのパフォーマンスは予想を上回っています。

これは最近立ち上げたポートフォリオであるため、ポートフォリオが成熟するにつれて、延滞債権の比率が上昇することに留意したいと思います。私たちは、リスク評価に対する真摯な姿勢と市況の綿密な監視を変えることなく、より多くの顧客に信用供与を拡大することで、徐々に出金を加速させていくつもりです。最後に、今期は再交渉プロセスの再構築を完了し、商品機能の主な改善を終了しました。スライド 12 では、ソフトウェア部門についてご説明いたします。ソフトウェア事業の売上高は、前年同期比 6%増の 3 億 8800 万レアルとなりました。これは、中核事業である POS 事業と ERP 事業、特に中小企業セグメントにおいて、有機的な既存店拡大が継続したことによるものです。

ソフトウェア収入の伸びは、デジタル事業におけるトランザクション収入の業績悪化に加え、特に企業アカウント契約における価格調整に影響する平均インフレ率の低下により、前四半期に比べ減速しました。ソフトウェア部門の調整後 EBITDA は前年同期比 50%増の 7,940 万レアルとなり、利益率は前年同期比 3.1 ポイント増の 20.5%となった。この好調な数字は、当期の増収と管理費の減少、特に23年第2四半期に人員削減を実施した後、人件費の水準がより正常化した結果によるものである。戦略面では、金融サービスおよびソフトウェア・バンドルを推進するため、4つの業種に重点を置いています。インベスター・デイでは、この機会をどのように捉えているか、さらに詳細をお伝えする予定です。次に、マテウスに主要な財務指標について説明させたいと思います。

マテウス

マテウス・シェラー — 最高財務責任者兼IR担当役員

皆さん、こんばんは。まずスライド13で、調整後のコストと経費の前四半期比についてご説明したいと思います。サービス費用は7億7300万ユーロとなり、前年同期比15.2%増加し、営業利益およびレバレッジ効果により、売上高に対する比率は220ベーシス・ポイント減少しました。前四半期比では、サービス費用は12.9%増加し、売上高に対する比率は140bp低下した。サービス費用が前四半期比で増加したのは、損失引当金繰入額が増加したこと、および事業と顧客基盤の拡大を継続する中、テクノロジーとロジスティクスへの投資が増加したことによるものです。

管理費は前年同期比で 3.3%、前四半期比で 9.5%減少し、売上高に対する比率は 130bp 低下しました。この改善は、第 2 四半期に人員削減を実施したソフトウェア部門の人件費水準がより正常化したこと、 および前四半期に変動報酬引当金繰入額が通常より増加したことによるものです。1年以上前に実施したゼロベースでの予算編成や、ソフトウェア部門におけるバックオフィス機能の統合といった取り組みの効果が出始めていることを大変嬉しく思います。管理費の効率化は今後も引き続き優先事項であり、その詳細についてはインベスター・デイで説明する予定です。販売費用は、主にパートナーへの手数料を中心とした販売チャネルへの投資の増加と、パフォーマンス・マーケティングへの投資の増加により、前四半期比で 7.5%増加し、売上高に対する比率は 20bp となりました。金融費用は前四半期比 1.4%減少し、売上高に対する比率は 260bp 低下して 33.3%となった。この減少は、当四半期の金利低下と、キャッシュ・ジェネレーションを事業運営に再投資することを決定したことによるもので、四半期ごとのTPVの伸びにより若干相殺された。

最後に、その他の費用は前四半期比11.8%増、売上高に対する比率では20bp増となった。23年度第2四半期と同様、非経常的なプラス要因として1,960万ユーロを計上しました。スライド14に移ります。調整後ネット・キャッシュは前年同期比で18億レアル、当四半期では5億3,000万レアル増加し、49億レアルとなりました。この好調な前四半期比の増加は、営業活動によるキャッシュ・フローが好調であったことに加え、予想通り設備投資が前四半期比で減少したことによるものです。ペドロが述べたように、当社のキャッシュフロー創出が好調であることと、事業の長期的展望を踏まえ、9月に取締役会は3億レアルの自社株買戻しプログラムを承認し、これはすでに完全に実行されました。

それでは、オペレーターの方、質問を受け付けていただけますか?

質疑応答

オペレーター

わかりました。それでは、質疑応答に入りたいと思います。[最初のご質問はゴールドマン・サックスのティト・ラバルタさんからです。マイクを開いてください。

ティト・ラバルタ — ゴールドマン・サックス — アナリスト

こんばんは。電話をありがとうございます。まず、いくつか質問をさせてください。

TPVが順調に成長し、市場シェアを獲得し続けているようですね。今後もシェアを維持できると思いますか?また、特にマイクロ・マーチャント・セグメントとSMBの間でシェアは拡大していますか?マイクロ・マーチャント・セグメン トは貴社にとって規模が小さいので、マイクロ・マーチャント・セグメン トとSMBの間で異なる力学が働いているのではないかと想像しています。また、テイクレートが安定し始めていますが、今後、特にレートが下がり始めた場合、テイクレートはどのように推移すると思われますか?それから、規制環境、特に無利子分割払いの変更について最新情報を教えてください。最近、Pixを収益化できない可能性があるというニュースもありました。

現在進行中の議論について、何かお考えがあればお聞かせください。ありがとうございます。

リア・マトス — 最高執行責任者兼最高戦略責任者

こんにちは、ティト。リアです。ご質問ありがとうございます。最初の部分を私が受け持ち、ペドロに引き継ぎます。TPVの成長について、当社と業界の両方について少しお考えをお聞かせください。

銀行が発表した今四半期の市場成長率は9%で、年間成長率は9~11%と引き続き予測しています。つまり、第4四半期のTPV成長率は、市場で若干高くなるということです。今後については、延滞がピークに達した後、クレジットカードの限度額が回復していることから、来年はこの業界の成長率が若干高くなると予想しています。P2Mの取扱高は、私たちが顧客に認めている支払い方法であり、TPV成長の原動力となっています。

今期のTPV成長率が20%で、その中にPix P2Mの取扱高を含めると、成長率は24%程度になります。ですから、これは健全な成長レベルだと考えています。全体的な傾向としては、ティト、私たちはMSMBセグメントでシェアを拡大し続けています。マイクロ・セグメントとMSMBセグメントの両方の成長に向けて資本配分を続けています。

また、すべての顧客層でポジティブな傾向が見られます。これは、私たちが顧客に提供するオファー、サービス、販売モデルといった差別化要素に関係していると考えています。つまり、本当にその組み合わせなのです。全体的なメッセージとしては、MSMBセグメント全体でシェアを拡大し続けているということです。

ペドロ、規制について話してくれるか?

ペドロ・ジナー — 最高経営責任者

はい、ティトさん、どうもありがとうございました。リボルビング・ローンの金利上限、延滞率、無利息分割払いについて、多くの議論があったと思います。私自身も少し話を広げて、このトピックに関するいくつかのメッセージを強調しようと思います。

まず、分割払い金利に制限を課すことは、自由競争の原則に反すると考えます。今日現在、どのような銘柄であっても、分割払いの提供を制限、制限、あるいは増加させることを決定することは可能です。そして、それは本当に経済的な決定なのです。一例を挙げると、今週ブラックフライデーで、大手の発行体が自社の商品を差別化するために分割払いの上限回数を大幅に増やした例がいくつかあります。

第二に、これまで言われてきたことに反して、分割払いの回数と延滞レベルには何の関係もないという強力な実証的証拠がある。一例を挙げますと、ABIが主催した研究によると、フロンティア実証的手法と100万件を超える消費者の購買行動の観察結果を用いた結果、無割賦取引と延滞率の関係は、仮にあったとしても、実際にはマイナスでした。したがって、無利息分割払いに規制の網をかけるべきではないという我々の見解を補強するものだと思います。

ティト・ラバルタ — ゴールドマン・サックス — アナリスト

ありがとうございます。ありがとうございます。

ペドロ・ジナー — 最高経営責任者

私たち自身の位置づけとして重要だと思いますので、もう2、3点だけ。第三に、ブラジルで加盟店から割賦取引を提供する可能性を奪うような規制変更は、個人消費、ひいては経済全体に大きな影響を与えると思います。ですから、これは……ただ、データを提供するだけです。中央銀行によると、2022年にはクレジットカード取引が国内総生産(GDP)の約20%を占めた。そのうちの約半分は無利子の分割払いであり、この支払い方法がこの国にとって重要であることを示している。

このような理由から、私たちが無利息取引に制限を設けるべきではないという立場を維持し続ける理由は明らかだと思います。

マテウス・シェラー — 最高財務責任者兼IR担当役員

ティト、補足させていただくと、あらゆる種類のPix取引における手数料の禁止についてもご質問いただいたと思います。この議論については、確かにいくつかの噂がありましたが、私たちの理解では、この議論は進展しませんでした。また、Pix全体に対する課金を禁止するような規制が設けられる可能性は低いと考えています。

リア・マトス — 最高執行責任者兼最高戦略責任者

完璧です。それから、ティト、テイクレートについても質問されたのですが、お答えから漏れてしまいました。ですから、テイクレートに関しては、今期も価格ポリシーを変えていませんし、すぐに変えるつもりもありません。競争力学は変わっていません。

どちらかといえば、市場全体がより合理的に動いていると見ています。当四半期の販売価格動向を見ると、前四半期比で1ベーシス・ポイントの改善となりましたが、これはほぼ安定した価格によるもので、ミックスによるプラスの影響はわずかで、デビット・ミックスの増加によりわずかに相殺されました。ですから、価格に関しては、私たちは戦略をまったく変えていません。そのつもりもありません。

ティト・ラバルタ — ゴールドマン・サックス — アナリスト

わかりました。いいえ、それは素晴らしいことです。リア、ペドロ、マテウス、ありがとう。それから、遼さん、ちょっと補足をお願いします。

MSMBよりもマイクロの方が成長している場合、ミックスは今後もテイクレートに利益をもたらすとお考えですか?

リア・マトス — 最高執行責任者兼最高戦略責任者

ええ、その通りだと思います。

ティト・ラバルタ — ゴールドマン・サックス証券 — アナリスト

わかりました。わかりました。ありがとうございます。

リア・マトス — 最高執行責任者兼最高戦略責任者

インベスター・デイでは、こうした傾向についてもっと詳しく説明するつもりです。テイクレートの進化について、もう少し長期的な展望を示すつもりです。

ティト・ラバルタ — ゴールドマン・サックス — アナリスト

ありがとうございます。それではまた。

オペレーター

次の質問はバンク・オブ・アメリカのマリオ・ピエリーです。マイクをお開けください。

マリオ・ピエリー — バンク・オブ・アメリカ・メリルリンチ — アナリスト

こんにちは。私の声が聞こえますか?

リア・マトス — 最高執行責任者兼最高戦略責任者

はい。よく聞こえていますよ、マリオ。

マリオ・ピエリー — バンク・オブ・アメリカ・メリルリンチ — アナリスト

完璧です。四半期おめでとうございます。非常に好調のようですね。つ質問させてください。

ソフトウェアについては、収益の伸びが鈍化していますね。収益の伸びは9%から6%になっています。しかし一方で、EBITDAは50%増加しています。人員削減についてお話がありました。人員削減の規模を具体的に教えてください。それとも、このコスト削減の恩恵はもう十分に受けているのでしょうか?それから、与信の面では、お話にあったように、支出を増やした場合、あるいは約1億レアルを支出した場合、ここでは顧客一人当たり約3万3,000レアルを計算しています。

どのような顧客をターゲットにしているのか、具体的な地域や特徴をもう少し詳しく教えてください。また、これらのローンに課している金利はどのくらいですか?また、このポートフォリオは1年以内にどれくらいの規模になりますか?ありがとうございました。

リア・マトス — 最高執行責任者兼最高戦略責任者

マリオさん、ご質問ありがとうございます。最初にソフトウェアのトップラインのトレンドについてお話しし、その後、マテウスにマージンの推移とクレジットについて詳しくお話しいただきたいと思います。まず、トップラインの成長についてですが、ソフトウエアの収益の伸びを左右する要因をダブルクリックで説明しますと、私たちは最大のビジネスチャンスがあると判断したところに資本を集中的に投下しています。私たちは、このような成長レベルに満足しており、今後の機会についても楽観視しています。

これについては、インベスター・デイで詳しく説明する予定です。ソフトウェアの成長を阻害する最大の要因は、デジタル・ビジネスにおけるトランザクション収益と、エンタープライズ・ビジネスそのものです。特にエンタープライズ・ビジネスについては、すでに非常に高い市場浸透率を誇っていることを忘れてはなりません。私たちは、効率性とキャッシュ創出により重点を置いています。

また、私たちはトップラインの成長をモニターしており、それは私たちにとって重要なことです。しかし、ソフトウェア・クライアントのインストール・ベースには不釣り合いな価値があります。そのため、ソフトウェアと金融サービスをバンドルして提供し、すでに獲得しているソフトウェア・クライアントの中に存在する金融サービスの機会を獲得することに、ますます力を注いでいます。また、当社が注力しているMSMBセグメントについては、インベスター・デイで詳しくお話しする機会があります。

ということで、トップラインの動向については以上です。効率性についてはマテウスが詳しく説明できるかと思います。

マテウス・シェラー — 最高財務責任者兼IR担当役員

ええ、もちろんです。ソフトウェア部門のマージンの前四半期比の増加については、おっしゃるとおりです。これは前四半期にも開示したことですが、基本的には人員削減によるもので、第2四半期には650万ドルの退職金が発生しました。そして今、私たちは基本的にこの削減による利益を回収しています。

さて、今後の見通しについてですが、ソフトウェア・マージン全体にまだ改善の余地があることを強調しておくことが重要だと思います。それは必ずしも個人的な費用に100%関連しているわけではありませんが、一般的には、2つのプラットフォーム間の統合によって、より多くの利益がもたらされると考えています。クレジットに関する2つ目の質問ですが、おっしゃる通り、第2四半期の9,000万件から今期は1億1,300万件にポートフォリオを拡大しました。現在、私たちが注力しているのは、MSMBセグメントです。

そのため、1件あたり約3万レアルというボリュームを見ると、基本的には顧客のTPVの約1カ月分ということになります。ですから、まだ非常に保守的なアプローチです。しかし、ポートフォリオのサイジングや課金レートの進化については、インベスター・デイでクレジット・ビジネスの全体的な業績と戦略についてもっと詳しく説明することになると思います。

マリオ・ピエリー — バンク・オブ・アメリカ・メリルリンチ — アナリスト

よし、みんな。それはいいことだ。では、木曜日に伺います。ありがとうございました。

リア・マトス — 最高執行責任者兼最高戦略責任者

ありがとう、マリオ。

オペレーター

次の質問はジェフリー・エリオットです。マイクをお開けください。

ジェフリー・エリオット — オートノミー・リサーチ — アナリスト

こんにちは。質問にお答えいただきありがとうございます。引き落としのシェアが増加していますが、その背景には何があったのでしょうか?季節性でしょうか?業界の傾向ですか?御社特有のものですか?また、この傾向は今後も続き、第4四半期には引き落としが増えるのでしょうか?ただ、もっと先のことを考えると、なぜ今回引き落としが増えたのかが気になります。

リア・マトス — 最高執行責任者兼最高戦略責任者

こんにちは、ジェフリー。リアです。これは市場のトレンドです。私たちとは関係ありません。

他の企業が決算を発表しているのを見る限り、これは市場のトレンドだと思います。私たちの仮説では、クレジットカードの延滞が依然として限度額を制限しています。この傾向は今後改善されると思います。

ジェフリー・エリオット — Autonomous Research — アナリスト

わかりました。それから、もし差し支えなければ、3億ドルの買い戻しをすぐに実行されましたね。これはプロセスの始まりだとお考えですか?今後、さらに買い戻しが行われることを期待していいのでしょうか?

マテウス・シェラー — 最高財務責任者兼IR担当役員

ええ、いい質問ですね。私たちがこのテーマについてどのように考えているのか、一歩下がって考えてみましょう。第3四半期の業績を見ると、会社が強力なキャッシュフローを生み出していることがわかります。クレジット・ポートフォリオを増やし、将来の成長のための投資を行った後でも、当四半期は5億3,000万ドルのネット・キャッシュを生み出しました。

また、事業が進化するにつれて、収益性は引き続き向上し、キャッシュ創出はさらに促進されるものと思われます。ですから、このキャッシュをどのように配分するかという決断は、私たちにとってますます重要になってきていると思います。過去数四半期を振り返ってみると、基本的に私たちの決断は、このキャッシュの大半を資本構造の強化に向けて再投資するというものでした。そして今後を見据えた場合、事業全般に再投資する余地はまだまだあると考えています。

ですから、クレジット・ビジネスやバンキング・ソリューションを拡大する場合でも、そのために資金を動かす余地はまだあります。しかし、余剰資金を例えば自社株買いなどに振り向ける好機があれば、いつでもこの選択肢を評価するつもりです。また、これは一般的な傾向だと思いますが、資本配分の考え方についてはインベスター・デイで詳しく説明するつもりです。しかし、私たちが常に評価しているオプションです。

ジェフリー・エリオット — Autonomous Research — アナリスト

それでは、また来週お会いしましょう。ありがとうございました。

マテウス・シェラー — 最高財務責任者兼IR担当役員

ありがとうございます。

オペレーター

次の質問はシティのガブリエル・グサンです。マイクをお借りします。

ガブリエル・グサン — シティ — アナリスト

こんばんは。こんばんは。来週のインベスター・デイについてお聞かせ願いたいのですが、フルバンキングに移行する計画があるのかどうか、お聞かせ願えないでしょうか。あなたのリリースや私たちの議論では、このサービスがあなたの顧客ベースにとってますます大きくなることは理にかなっているように思えます。現時点では、マイクロ・コマーシャル・セグメントで200万人の立派な顧客を抱えており、バンキング・ライセンスを取得することは理にかなっていると思います。

ありがとうございました。

マテウス・シェラー — 最高財務責任者兼IR担当役員

そうですね。銀行免許については、現在、取得に向けて手続きを進めているところです。ロードマップの全容を把握しているわけではありませんが、規制当局の認可の最終段階にあり、間もなくライセンスを取得できるはずです。さて、そのライセンスによって何ができるようになるかというと、そのほとんどは、私たちが持っている預金をもうひとつの資金調達手段として活用することだと思います。

商品に関しては、インベスター・デイで、ロードマップや銀行商品の進化についてどのように考えているか、たくさんお話しするつもりです。確かにそこには多くの可能性がありますが、ライセンスそのものは私たちのロードマップにおける制約ではないと思います。それよりも、今後預金を使えるようにすることが重要なのです。

ガブリエル・グサン — シティ — アナリスト

ありがとうございます。

オペレーター

次の質問はHSBCのネーハ・アガーワラさんです。マイクをお開けください。

ネハ・アガーワラ — HSBC — アナリスト

決算おめでとうございます。最初の質問は設備投資についてです。純増数が大きく伸びたにもかかわらず、設備投資額は前四半期比で大幅に減少しています。MSMBとロングテールの純増数の内訳を教えてください。また、今期の設備投資のトレンドは維持すべきでしょうか?それとも、今後数四半期はこの水準を維持するのでしょうか?2つ目の質問はリンクスについてです。

現在、Linx の顧客、Linx の加盟店のうち、どれくらいの割合が Stone Acquiring を利用しているか教えてください。また、Linx の大口顧客に対して、どのようにクロスセルを試みていますか?また、Linxから来た大口顧客に対して、どのようにクロスセルしようとしているのでしょうか?ありがとうございました。

マテウス・シェラー — 最高財務責任者兼IR担当役員

ありがとうございます。最初に設備投資に関する質問をさせていただき、次にLinxについてLiaからご説明させていただきます。

リア・マトス — 最高執行責任者兼最高戦略責任者

こんにちは、ネハ。それに関する質問があったと思いますので、私も受けましょう。

マテウス・シェラー — 最高財務責任者兼投資家対応担当役員

設備投資についてですが、まず、ここでいくつか強調しておきたいことがあります。通常、現金の流出とPP&Eの活性化には違いがあります。例えば、サプライヤーとの交渉の結果、PP&Eを購入し、それを後で支払うこともありますし、過去の期間に関連するPP&Eの購入を返済することもあります。このダイナミクスについては、財務諸表の脚注18.5で多くのデータを提供しています。

つまり、今期はPP&Eと無形資産を2億3,200万ドル追加しましたが、実際の現金流出は1億7,600万ドルでした。今期追加した分の一部は、実質的に将来の期間に支払われることになります。それが説明の一部です。しかしいずれにせよ、より長期的な視点に立てば、設備投資管理は重要だと思います。

例えば、売上高に占める設備投資の割合を見ると、2022年9ヶ月間の7.9%から2023年9ヶ月間の5.7%へと減少傾向にあります。これはロジスティクス業務の効率化に大きく関係していると思います。繰り返しになりますが、あまりネタバレにはなりませんが、これも来週のインベスター・デイで詳細を説明する予定です。遼さん、いかがですか?

リア・マトス — 最高執行責任者兼最高戦略責任者

そうですね。では、ニーハ、純増数について、それからソフトウェアについて少しお話します。ご質問はクロスセルとバンドルについてだったと思います。純増数については、次のようなことが言えます: これまで一貫して、中小企業に特化したハブや販売チャネルでの販売に投資してきましたが、同時にマイクロ・クライアントの成長を促進するためのパフォーマンス・マーケティングにも投資してきました。

ハブにおける販売費への投資はより安定的に推移していますが、パフォーマンス、マーケティング、資本配分は四半期ごとに変動する可能性があります。しかし、ここでのメッセージは、こうした投資が大きなリターンをもたらしており、そのおかげで私たちは投資を続け、成長を続けることができているということです。しかし、純増数自体が目標ではないことも強調しておきたい。私たちは、TPVの成長とMSMBセグメント全体のシェア拡大に向けて、また最も重要なこととして、TPVの成長が収益性の高い成長にもつながるよう、プライシングの実行と健全なリターンの水準に規律を持って配分しています。

これが純増動向に関するメッセージだと思います。TPVプールを見ると、ソフトウェアの顧客基盤に存在する財務的機会の代理として、MSMBとエンタープライズまたはキーアカウントの間に約60対40が存在します。ですから、決済だけでなく、銀行業務や、最終的には信用取引という点でも、大きなビジネスチャンスがあり、私たちはそれを優先的に実行しています。現在、これらの垂直市場における金融サービスの浸透度はまだ低い。しかし、第一に、ソフトウェアと金融サービスを組み合わせることで、より良い価値を提供できるという点で、非常に良い結果が出ています。

その大きな例がガソリンスタンドで、当社はごく最近、全社的、全チャネル的に、ガソリンスタンドの顧客に組み込みソフトウェアや決済、バンキング・ソリューションを提供するという大きな取り組みを始めました。これはLinxに関連する業種です。しかし、他の業種にもこの取り組みを展開する予定です。これらのソリューションを実際に利用している顧客を見ると、TPVの増加や銀行業務からの預金の増加をもたらすため、成長のテコになるだけでなく、強力な収益化のテコにもなります。つまり、私たちはワクワクしているということです。

私たちは旅の始まりにいます。しかし、まだ始まったばかりです。来週の水曜日には、現在地と長期的な展望の両方について、さらに詳しく説明する予定です。

Neha Agarwala — HSBC — アナリスト

完璧です。とても参考になりました。ありがとうございました。

リア・マトス — 最高執行責任者兼最高戦略責任者

ありがとう、ネハ。

オペレーター

次の質問はHSBCのカルロス・ゴメス=ロペスです。マイクをお開けください。

リア・マトス — 最高執行責任者兼最高戦略責任者

次に進みましょうか。カルロスが戻りたいのであれば、どうぞ。

オペレーター

わかりました。次の質問はEvercore ISIのシェリク・スマールです。マイクをお開けください。

シェリク・スマール — エバーコアISI — アナリスト

聞こえますか?

リア・マトス — 最高執行責任者兼最高戦略責任者

はい、シェリック、聞こえています。

シェリク・スマール — エバーコアISI — アナリスト

素晴らしい。すみません。財務費用についてお聞きしたいのですが。第4四半期はどのように考えればいいでしょうか?つまり、ブラジルの金利やインフレ率が下がってきたという事実にもよりますが、現金とサードパーティ・デポジット、あるいはマージンを高めるための経費全体の中で、他の手段をどう考えるべきでしょうか。ソフトウェア・ビジネスにおける人員削減の話もありましたが、第4四半期と2024年に向けて考えられる他の施策は何でしょうか?ありがとうございました。

マテウス・シェラー — 最高財務責任者兼IR担当役員

はい。ありがとうございます。では、財務費用の話を始めましょう。1つ目は国内の金利、2つ目は全体的なキャッシュ創出、そして3つ目はTPVの成長です。

今四半期の推移を見ると、金融費用がわずかに減少したのは、基本的にこれら3つの要因によるものだと思います。第3四半期には、ブラジルのCDIレートが平均13.65%から13.27%に低下しました。2つ目は、基本的に資金調達のために再投資することを決めたことです。そして第三に、シェア要因は四半期ごとのTPVの伸びによって若干相殺されたと思います。

今後を展望すると、CDIレートはある程度引き下げられると思います。また、先ほどの質問でも触れましたが、この事業は引き続き多くのキャッシュを生み出すはずです。ですから、これも全体的なトレンドに貢献するはずです。つ目の質問は、会社全体のコストと経費に関するものです。

先ほども申し上げましたが、管理費の全般的な傾向については、数四半期前にも取り上げました。しかし、このラインの長期的なトレンドを見ると、22年第1四半期以降、ゼロベース予算、シェアード・サービス・センターの導入、ソフトウェア統合の推進など、社内で多くの施策を実施し始めました。その結果、この部門は年初から名目ベースで減少し、前期の2億9,600万ドルから今期は約2億4,000万ドルに減少しました。また、売上高に占めるこのラインの割合は、今後も改善する余地があると考えています。

事業の規模を拡大する一方で、これらの経費をコントロールし続けることだと思います。しかし、もうひとつ非常に重要な傾向として、コスト・トゥ・サービスを見ると、年間ベースでマージンが2%ポイント以上向上しています。このラインを深く掘り下げてみると、たとえばロジスティクス、カスタマーサービス、ロスなど、事業の主要なラインすべてで利益が出ています。唯一異なる傾向として見られるのは、クレジット・ブックの拡大に伴い、IFRS第9号により損失引当金を前倒しで計上していることです。

第3四半期の9,000万件から今期は1億1,300万件に拡大したため、今期だけで20%の引当金を計上しています。そのため、この影響だけで見ると、サービス提供コストに1,800万レアルものマイナスとなり、これは売上高に対する比率で約50ベーシスポイントのマイナスとなります。ですから、全体的に見れば、今後ともすべての主要路線で効率化を図っていくということだと思います。しかし、事業の規模を拡大するにつれて、与信の影響も出てくることを念頭に置く必要があります。

シェリク・スマール — Evercore ISI — アナリスト

ありがとうございました。とても参考になりました。MSMBC、MSMBの追加について、前の質問をダブルクリックしたいと思います。何か特別に強いと思われる業種はありますか?それとも、連休前や[聞き取れない]連休前により多くの人が登録したのでしょうか?また、第4四半期についてはどのように見ていますか?また、第4四半期についてはどのように見ていますか?

リア・マトス — 最高執行責任者兼最高戦略責任者

シェリク、少し話が分かれましたね。もし質問が理解できなかったら、もう一度お願いします。純増数についてだったと思いますが、そうですか?

シェリク・スマール — Evercore ISI — アナリスト

その通りです。雑音が多くてすみません。

リア・マトス — 最高執行責任者兼最高戦略責任者

いえいえ、大丈夫です。以前の質問で少しお話したのですが、私たちは確か、純増数の進化について考えていました。私たちの主な目的は、収益性の高い方法で成長し、シェアを拡大し続けることです。ですから、純増数が四半期によって変動するのは事実ですが、それが私たちの原動力となります。

収益性の高い方法で成長への投資を割り当てる機会を見いだし続けることができる限り、私たちはそうし続けます。というわけで、純増数の推移については、多かれ少なかれこのようなことが言えると思います。また、TPVが健全な水準に達していること、健全なリターンを提供していることが重要です。

シェリック・スマール — Evercore ISI — アナリスト

ありがとうございます。

オペレーター

次のご質問はJ.P.モルガンのユーリ・フェルナンデスさんです。マイクをお開けください。

ユーリ・フェルナンデス — JPモルガン・チェース・アンド・カンパニー — アナリスト

決算おめでとうございます。Pixの開示については、私たちも気に入っています。税金についてお聞きしたいのですが。今期は税金が下がりました。

特に海外からの収益が増えたとおっしゃっていました。その収益はどこから来ているのでしょうか?同業他社が海外でFIDCを計上しているのを見たので、お聞きしているのです。ですから、あなたの場合もそうなのかどうかを確認したいのです。また、税金についてはどうお考えですか?低いままでよいのでしょうか?どうお考えですか?ありがとうございました。

マテウス・シェラー — 最高財務責任者兼IR担当役員

ご質問ありがとうございます。税金についてですが、私たちは以前、正規化税率を20%から25%の間と見ていると申し上げました。しかし、ここ数四半期は27%に近い水準で推移していました。ですから、第3四半期に起こったことは、基本的に事業の正常なトレンドに戻ったということだと思います。

また、この四半期には、繰延税金資産の計上に関連する税金で2,350万円の一時的な影響がありました。これについては、財務諸表の脚注7.1および7.3に詳細が記載されていると思います。ご質問の最初の部分ですが、基本的には、実効税率は引き続き20%から25%の範囲内に収まると考えています。ご質問の2つ目ですが、私たちは重要な事業体であるため、FIDCの一部を海外に置いています。

しかし、一般的な傾向を見ると、すべてのベンチマークと比較しても、私たちの税率は異常なものではないと思います。

ユーリ・フェルナンデス — JPモルガン・チェース・アンド・カンパニー — アナリスト

非常に明快ですね。海外のFIDCと現地のFIDCの割合を教えていただけますか?

マテウス・シェラー — 最高財務責任者兼IR担当役員

脚注7.1、7.3に開示があると思います。しかし、基本的には、オフショア事業体の利益を示す場合、それはすべてFIDCに関連するものです。

ユーリ・フェルナンデス — JPモルガン・チェース・アンド・カンパニー — アナリスト

驚いたよ、マテウス。非常に明快だ。このメモをチェックします。ありがとう。

オペレーター

次の質問はバークレイズのジョン・コフィーです。マイクをお開けください。

ジョン・コフィー — バークレイズ — アナリスト

ああ、すみません。私は…

リア・マトス — 最高執行責任者兼最高戦略責任者

ミュートになっていたようですね。ご質問をお聞きすることができません。すみません。

ジョン・コフィー — バークレイズ — アナリスト

すみません。わかりました。やり直します。それで、1つ気になったことがあります。

プレスリリースにあった新しい情報開示のひとつに、Pix TPVが55億というのがありました。もしよろしければ、Pixの取扱高をどのような業種や加盟店で見ているのか、一般的なコメントをいただけないでしょうか。また、Pixの販売台数は、高いテイクレートの一因になっているのでしょうか?私の理解では、PixのTPVはTPV全体の数字に含まれていませんが、Pixからの収益は含まれています。

リア・マトス — 最高執行責任者兼最高戦略責任者

こんにちは、ジョン。Pixについては、Pixの影響がますます大きくなっているため、Pixの影響を可視化することが重要だと考えています。PixP2Mは、PixP2Mに関連している。つまり、Pix P2MはSMBスペースでより重要なのです。それはなぜですか?Pix P2Mは本質的に、他の支払い方法と同様に、クライアントが照合する必要のある支払い方法だからです。

そのため、Pix P2Mで提供しているキャプチャ方法は、ダッシュボードでトランザクションを照合できる動的なQRコードです。そのため、大規模な中小企業や複数のSKUを持つより洗練された顧客にとって、これは重要です。これは私たちにとってマネタイズの原動力です。PixのP2MのTPVは全体のTPVに含まれていないため、PixのP2MのTPVはわずかながら収益に影響を与えるというのはご指摘の通りです。

ですから、Pixは今後の市場全体の成長の重要なドライバーだと考えています。PixP2MのTPVは、世帯全体の消費量と支払方法別の構成比を表しています。また、Pix P2Mは現金だけでなく、デビットカード自体の成長も妨げると見ています。当社にとっては、Pix P2Mはデビット・ネットMDRと同じように収益化されるため、これはある意味、ネット・ニュートラルです。

しかし、顧客にとっては、即座に決済が行われ、インターチェンジを支払う必要がないため、はるかに優れています。UXとユーザー・エクスペリエンスについては、まだまだ進化が必要だと思います。例えば、Pix NFCはまだ存在していませんから。しかし、製品の使い方や機能が進化し、中央銀行が今後数年間でそのロードマップを前進させることになれば、Pixはますます重要な存在になるでしょう。

そして、これまで何度も申し上げてきたことですが、私たちはPixをチャンスととらえ、Pixのレールを活用して新製品を開発し、顧客に新たなサービスを提供することができると考えています。ですから、私たちにとって、これはポジティブな傾向であるということです。

ジョン・コフィー — バークレイズ — アナリスト

わかりました。ありがとうございました。テイクレート全般について1つだけ補足させてください。来期、そしてその先の四半期を見通したときに、競争による影響、小規模な加盟店への移行による影響、そして季節性、一般的に第4四半期はブラジルの引き落としが大きくなると思うのですが、そのような状況について教えてください。また、一般的に第4四半期はブラジルでデビットが大きくなるのでしょうか。

リア・マトス — 最高執行責任者兼最高戦略責任者

もちろんです。デビットとクレジットの短期的な変動は別として、第4四半期はデビットの比率が高くなると予想しています。それを除けば、全体的な傾向としては、ネタバレになってしまい申し訳ありませんが、インベスター・デイでもう少し詳しくご説明する予定です。価格規律に対するアプローチを変えるつもりはありません。

そのような計画はありません。Pixだけでなく、銀行業務全般において、新たなマネタイズ・ドライバーがますます増えてきています。バンキング・ソリューションが進化すればするほど、顧客との関係をマネタイズする手段が増えることになります。ですから、今後の全体的な収益率にはプラスに働くと見ています。

正直なところ、ミックスの変化という点ではそれほど大きな変化はないと思います。ですから、考えられるトレンドは、プライシング、実行、そしてバンキングやその他のソリューションからのマネタイゼーション・ドライバーの増加だと思います。

ジョン・コフィー — バークレイズ — アナリスト

ありがとうございます。

リア・マトス — 最高執行責任者兼最高戦略責任者

ありがとうございます。

オペレーター

次の質問は、キャンター・フィッツジェラルドのジョシュ・シーグラーです。マイクをお開けください。

ジョシュ・シーグラー — キャンター・フィッツジェラルド — アナリスト

こんにちは。私の声が聞こえますか?

リア・マトス — 最高執行責任者兼最高戦略責任者

はい。

ジョシュ・シーグラー — キャントル・フィッツジェラルド — アナリスト

わかりました。四半期おめでとうございます。本当に素晴らしい業績です。最初の質問ですが、第4四半期を迎えるにあたり、季節性についてどのように考えるべきでしょうか?

また、例年と比べて今四半期に何か異常はありますか?

マテウス・シェラー — 最高財務責任者兼IR担当役員

ジョシュ、ご質問ありがとうございます。大きなニュースはありません。例年通り、第4四半期はクリスマスとブラックフライデーがあるため、TPVのパフォーマンスが良くなる傾向があると思います。ですから、その点では新しいニュースはありません。

ジョシュ・シーグラー — カンター・フィッツジェラルド — アナリスト

素晴らしい。それから、戦略の観点から、クレジットカードの展開の可能性についてどのようにお考えか、特に、今マクロ全体で見られるクレジットの延滞の増加を踏まえて、もう少し詳しくお聞かせいただけますでしょうか。

リア・マトス — 最高執行責任者兼最高戦略責任者

ジョシュ、こんにちは。ライアです。クレジットに関しては、これまで申し上げてきたように、展開のスピードに関するメッセージは同じだと思います。私たちは、マクロ環境に注意を払いながら、規模を拡大するスピードという点では保守的です。

ですから、クレジットにおける私たちの全体的な戦略に関しても、メッセージに違いはないと思います。リスク選好度が許容するスピードで時間をかけて規模を拡大し、マクロ環境を注視していきます。

ジョシュ・シーグラー — カンター・フィッツジェラルド — アナリスト

分かりました。わかりました。私の質問にお答えいただきありがとうございました。

リア・マトス — 最高執行責任者兼最高戦略責任者

ありがとう、ジョシュ。またお会いしましょう。ではまた。

オペレーター

次の質問はSIGのジェイミー・フリードマンです。マイクをお借りします。

リア・マトス — 最高執行責任者兼最高戦略責任者

ジェイミー、ミュートになっていますね。聞こえません。

ジェイミー・フリードマン — サスケハナ・インターナショナル・グループ — アナリスト

聞こえますか?

リア・マトス — 最高執行責任者兼最高戦略責任者

はい。今なら聞こえます。

ジェイミー・フリードマン — サスケハナ・インターナショナル・グループ — アナリスト

素晴らしい。こんばんは。順調に進んでいますね。最初にお聞きしたいのは、ガイダンスについてどのようにお考えですか?ガイダンスを出す年もあれば、出さない年もあります。

ですから、指導に対するアプローチについて、あなたが今どのように考えているのかが知りたいのです。

マテウス・シェラー — 最高財務責任者兼IR担当役員

ええ、もちろんです。前回の電話会議でも申し上げました。前四半期までは、四半期ごとにガイダンスを出すという方針でした。そして、このようなガイダンスはもう行っていません。

しかし、インベスター・デイでは、長期的な観点からいくつかの指標についてガイダンスを行う予定です。ですから、2024年までの数字を共有しますが、2027年についても見通しを示すことで、事業全体について長期的な見通しを持てるようにします。

ジェイミー・フリードマン — サスケハナ・インターナショナル・グループ — アナリスト

完璧です。その通りです。それから、1つだけ補足させてください。Pixに関して、それはプリペイドPixなのでしょうか?それとも、現時点でPix Parceladoの台数も見ているのでしょうか?それについて何か情報があれば教えてください。

リア・マトス — 最高執行責任者兼最高戦略責任者

いいえ、現時点ではPix parceladoとの関連性はないと考えています。一部のプレーヤーがPix parceladoに多くの投資をしていることは知っていますが、私たちにとっては、Pix parceladoは、先ほど申し上げたように、現金の代わりになる支払い方法です、

ジェイミー・フリードマン — サスケハナ・インターナショナル・グループ — アナリスト

引き落とし

リア・マトス — 最高執行責任者兼最高戦略責任者

デビットの伸び

ジェイミー・フリードマン — サスケハナ・インターナショナル・グループ — アナリスト

そうですね。わかりました。来週お会いできるのを楽しみにしています。ありがとうございました。

リア・マトス — 最高執行責任者兼最高戦略責任者

ありがとう、ジェイミー。

オペレーター

次の質問はUBSのカイオ・プラートさんです。マイクをお開けください。

カイオ・プラート — UBS — アナリスト

皆さん、こんにちは。こんばんは。私の質問にお答えいただきありがとうございます。質問が2つあります。

早速ですが、テイクレートとその内訳についてお聞かせください。第3四半期に特定のセグメントで前払い金の普及率が上昇したのかどうか、また、プレスリリースでコマーシャル・プロダクトの調整の影響について触れていましたが、価格に変更があったのかどうか、このあたりの動きを理解したいと思います。ここをダブルクリックしてください。あるいは、これがミックス・シフトに関連したものだけなのか、あるいは、第1四半期の観点で言えば、前年同期比で見れば、価格の影響は明らかです。

さらに、もしよろしければ、金融収益の純取上率、銀行預金効果と金融費用を差し引いた純取上率を見ていただきたいのですが、実際に前期比でも大幅に拡大しており、前払いビジネスに資金を供給するために自己資金をより多く使用したことを示唆しています。以前の質問でそのことを少しお話しされていましたが、本当にそのようなことがあったのかどうか確認しておきたいと思います。また、今後どのようなことを期待すべきでしょうか?ありがとうございました。

マテウス・シェラー — 最高財務責任者兼IR担当役員

ありがとうございます。最後の質問から始めます。確かに、金融費用を差し引いた純取引利回りは前四半期比で大幅に上昇しました。しかし、これは資金調達のために現金をより多く使用するという決定というよりも、ブラジルで全般的に金利が低下し始めたという事実との関連性が強いと思います。

そして、それを顧客に還元していません。つまり、プライシングを規律づけるという意味合いが強く、資本構成の動きにはあまり関係がないのです。さて、質問の2つ目ですが、当四半期はプライシング・ポリシーに大きな変更はありませんでした。ですから、前四半期比でどの程度変化したかというと、そのほとんどはミックス・シフトであり、マイクロ・シフトに少し傾いたということです。

また、リエが言ったように、デビットミックスによって若干相殺されました。しかし、特筆すべきは、プライシングについて考えるとき、私たちは収益ラインや収益ストリーム別ではなく、顧客全体としてプライシングを行っているということです。そのため、例えば金融収益や取引収益など、各レバレッジでの収益化額について、時折、リバランスが発生することがあります。ですから、そのような変化を深読みすることはありません。

私なら、全体としてテイクレートを追跡します。

カイオ・プラート — UBS — アナリスト

わかりました。ありがとうございました。

マテウス・シェラー — 最高財務責任者兼IR担当役員

ありがとうございます。

オペレーター

次の質問はバンク・オブ・アメリカのニコラス・リヴァさんです。マイクを起動してください。

ニコラス・リヴァ — バンク・オブ・アメリカ・メリルリンチ — アナリスト

ご質問の機会をいただき、ありがとうございます。さて、今回もネット・キャッシュ・ポジションを報告されましたね。現金は約37億レアルあります。その流動性の一部を使って、11月に3億レアルの自社株を買い戻しました。

また、融資残高を少しずつ増やし始めている。質問ですが、なぜこの流動性の一部を使って2028年債を0.80ドルで買い戻さないのですか?ありがとうございます。

マテウス・シェラー — 最高財務責任者兼投資家対応担当役員

ありがとう、ニコラス。素晴らしい質問ですね。確かに、当社の社債を見ると、正直なところ、会社の信用力を反映しない水準で取引されています。したがって、社債の買い戻しは、資本配分のためのもっとも妥当な選択肢であり、私たちは常にそれを評価しています。

しかし、資本配分を考えるとき、資本配分の中には選択肢がある。ですから、現在の環境と価格を考慮すれば、株式を買い戻す方が債券を買い戻すよりも株主へのリターンが大きいと私たちは考えています。ですから、私たちは今、その選択肢を重視しているのです。

ニコラス・リヴァ — バンク・オブ・アメリカ・メリルリンチ — アナリスト

わかりました。ありがとうございました。

マテウス・シェラー — 最高財務責任者兼投資家対応担当役員

ありがとう、ニコラス。

最新の株価

出所:FINVIZ(https://finviz.com/)

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント