Sea Limited($SE)の会社概要

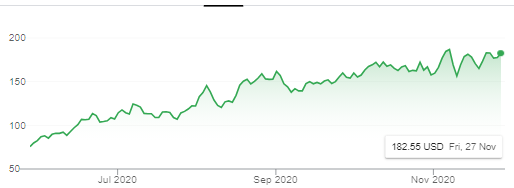

Sea Limitedは、シンガポールに本社を置く、オンラインゲームやEコマース、電子決済などのサービスを幅広く東南アジアで展開している会社です。YTDで株価は350%を超える伸び率を示していて、後程紹介しますが、驚異的な売上の成長を遂げている、非常に勢いのある企業です。

今回はSEのQ3の決算内容について掘り下げてブログを書きました。もし企業の銘柄分析に興味がある方は、以下のお二方が詳細にブログで分析されているので、参考にしてください。

Sea Limited($SE)の決算内容

【Q3決算】

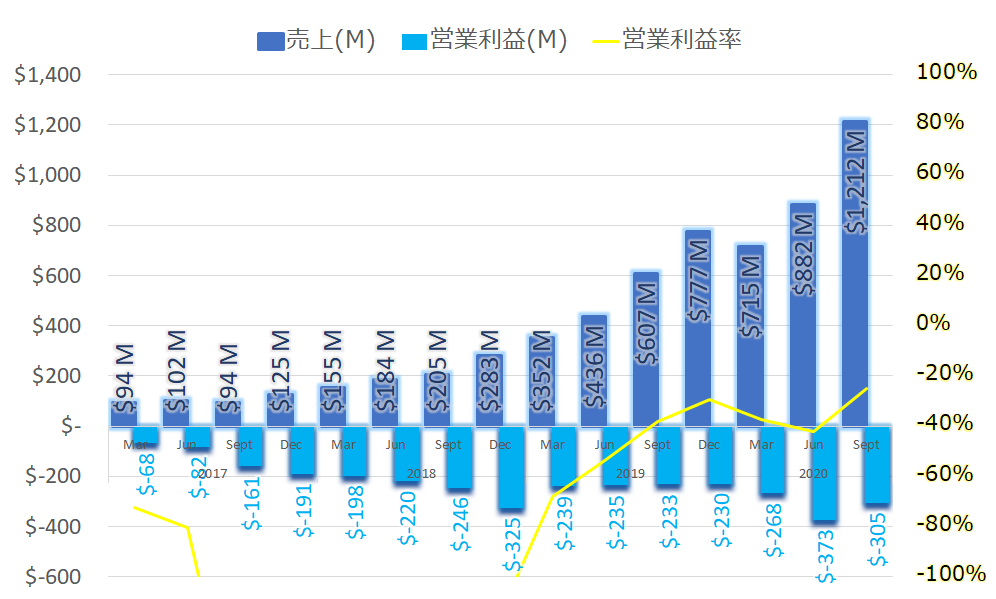

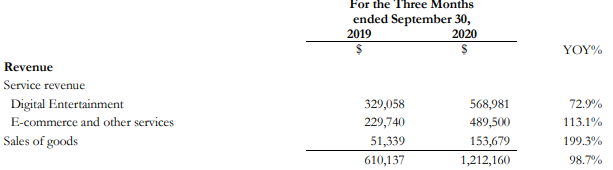

売上 $1.21B(Y/Y+98.7%) 対コンセンサス $1.4B ✖

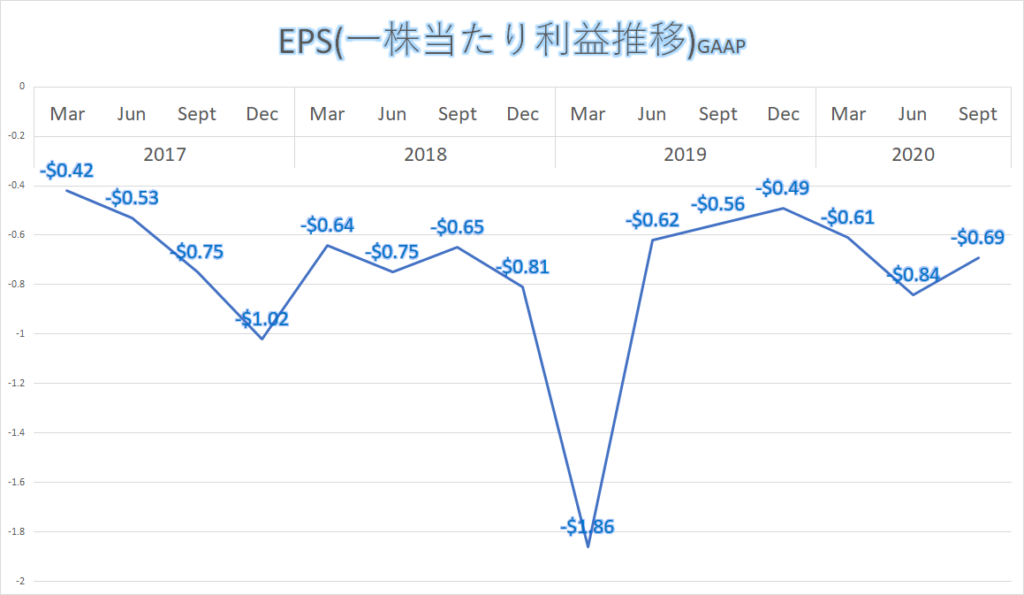

EPS-$0.69 対コンセンサス-$0.53 ✖

売上、EPSともにコンセンサスに対して未達でしたが、売上成長率98%は驚異的です。

決算サマリー

| 2020年9月期 | 2019年9月期 | 変化率 | |

| 売上 | $1,212M | $607M | 100% |

| 営業利益 | -$305M | -$233M | 31% |

| 営業利益率 | -25.2% | -38.3% | |

| 純利益 | -$341M | -$298M |

営業利益、営業利益率推移

セグメント別売上比較

セグメント別の売上ですが、特にEコマースのカテゴリが対前年同期比+113%と急成長しています。

EPS(一株当たり利益)推移

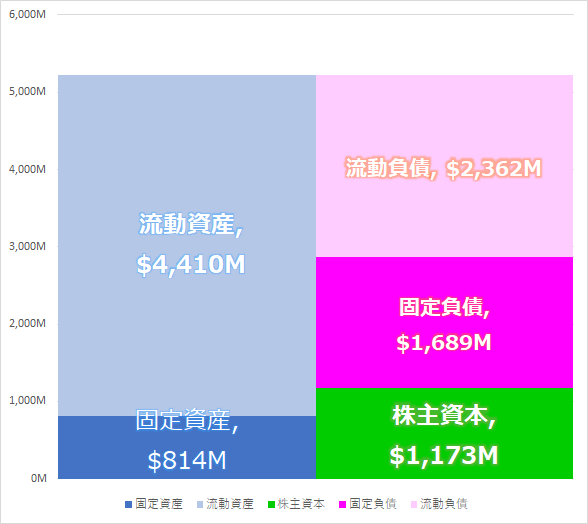

最新バランスシート

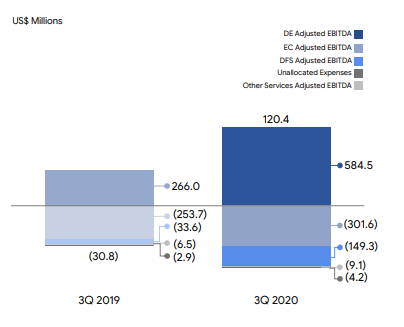

事業別の利益

DE(オンラインゲーム)事業は大幅な黒字、EC(Eコマース)事業、DFS(フィンテック)事業は赤字の状況です。

配当金の推移

配当金は出しておりません。

CEOコメント

皆さん、こんにちは、本日はいつものようにご参加いただきありがとう。今期も、当社のビジネス全体で好調な業績を報告することができ、大変嬉しく思う。当四半期も引き続き、当社の各プラットフォームにおけるユーザーの成長とエンゲージメントの深化を確認することができた。グローバル市場では、デジタル化へのシフトが加速しており、その傾向は継続していると考えいる。

当社は、コアセグメントのマーケットリーダーとして、この加速によってもたらされる成長機会を獲得するために十分な位置を占めている。当四半期の好調な財務・経営成績は、成長著しい市場でシェアを獲得していることを改めて証明するものとなった。グループレベルでは、四半期のGAAPベースの売上高は前年同期比99%増の12億ドルとなり、売上総利益は前年比101%増の4.01億ドルに達した。

また、調整後のEBITDAは1.2億ドルに達し、非常に好調な業績を記録した。これは、当社のビジネスモデルの強さと効率性をさらに実証している。当社は今後も、市場でのリーダーシップをさらに拡大しながら、効率的に急速な成長を推進していく。好調な業績に伴い、2020年通年のデジタルエンターテインメントとEコマースの両方のガイダンスを引き上げている。

デジタル・エンターテイメントでは、Q3の非常に好調な業績がQ4まで継続すると考えている。その結果、現在、デジタルエンターテインメントのブッキング(予定請求額)は31億ドルを超え、2019年から75%以上の伸びを示すと予想している。この修正ガイダンスは、以前に開示されたガイダンスの中間点から59%以上の増加となる。

修正後のガイダンスは、2019年から144%以上の増加、および以前に開示したガイダンスの中間点から31%以上の増加を表している。これらの上方修正は、当社が今年までに達成した強力な過去の業績と、Q4に向けての継続的な見通しの両方を反映した結果だ。

◆デジタル・エンタテインメント事業(オンラインゲーム)

Q3は、すべての主要な指標において好調な業績を達成した。ブッキングは前年同期比110%増の9.4億ドルだった。この好調な業績は、アクティブユーザーと課金ユーザーの堅調な成長に牽引された。四半期ごとのアクティブユーザーは前年比78%増の5億7,240万人に達した。四半期ごとの有料ユーザー数は 6,530 万人に達し、前年同期比 124%増となり、四半期ごとのアクティブユーザー数の 11%以上を占めている。当四半期のアクティブユーザーと課金ユーザーの力強い成長を特に嬉しく思っている。これは、ユーザーを惹きつけ、魅了する高品質のコンテンツを継続的に配信している当社の能力を反映している。

◆Eコマース事業

当社の勢いとリーダーシップの上に、当社は急速に拡大している地域のEコマースセグメントでより多くのシェアを獲得し続けている。また、マネタイズを深め、効率的な成長を推進しながら、売り手と買い手により多くの価値を提供している。Shopeeの総注文数は前年同期比131%増の7.4億件、GMVは前年同期比103%増の93億ドルを記録。Q3のGAAPベースの売上は6.2億ドルで、前年同期比173%増となった。

Q3、Shopeeは、App Annieに基づくダウンロード数、平均月間アクティブユーザー数、Android上でのアプリ内での総滞在時間で、東南アジアと台湾のショッピングカテゴリーで引き続き第1位にランクインした。また、世界レベルでは、App Annieによると、Shopeeはショッピングカテゴリーで2番目にダウンロード数の多いアプリとなった。

例えば、前四半期に発表したGoogleとの提携に加え、Shopeeは世界的な大手メディアエージェンシー5社との新たな戦略的提携を開始した。このプログラムは、これらの代理店にEコマースに関する深い知識ツールとスキルを提供することで、より多くのブランドや小売店がShopee上で規模を拡大し、成功を収めることができるようにすることを目的としている。

◆DFS事業(デジタルファイナンスサービス:フィンテック)事業

次にSeaMoneyの状況について。当四半期もGarenaとShopeeで同様の力強い成長の勢いが見られた。当四半期のモバイルウォレットの支払い総額は21億ドルを超え、四半期ごとの支払いユーザー数は1,780万人を超えた。

SeaMoneyは、Shopeeとの統合をさらに深め、Shopeeの急速な成長と幅広いリーチを活用して、効率的かつ効果的に規模を拡大していく。10月には、当社の市場全体を合わせたShopeeの総注文の30%以上が、当社のモバイルウォレットを使用して決済された。SeaMoneyには大きなビジネスチャンスがあると考えており、当社の中核となるユースケースを構築することで、非常に効率的にビジネスチャンスを獲得できると確信している。私たちは、より多くの消費者と加盟店の皆様に、より簡単で便利なデジタルソリューションの恩恵を受けていただけるよう、ビジネスを構築していきたいと考えている。

主な質疑応答

アナリスト

「まず第一に、ゲーム側の課金率が前四半期比で大幅に増加している。これは、eスポーツイベントを開始したことや、四半期に追加したソーシャル機能によるものだろうか?」

CEO

「課金率については、今期は非常に健全だった。今後もグローバルなユーザー連携を図り、時間をかけて課金ユーザー比率を高めていく。私たちが推進している特定のKPIとは言わないが、全体的に見て、Free Fireの業績は非常に良い。全体的に見て、Free Fireの目標は、長いゲーム性と戦術的なIT、そして多様なコンテンツと小さなソーシャルコミュニティを持つ主要なゲームプラットフォームにすることだと思う。私たちの焦点は、すべての市場でグローバルにユーザーの成長を促進すること。それと同時に、今おっしゃったように、多くのコミュニティやeスポーツイベントを通じて、ユーザーのエンゲージメントを高めていきたいと考えている。」

総括、まとめ

Twitterでもよく話題に上るSEA Limitedの決算について特集してみました。$SE、オンラインゲームからEコマースプラットフォーム、フィンテックと三本柱のバランスで、圧倒的な成長を遂げていて非常に魅力を感じました。年初来350%のパフォーマンスも頷けます。

EPS,売上ともにコンセンサスは下回ったものの、売上高成長率はほぼ100%、今はより東南アジア諸国のEコマースプラットフォームの覇者となるべく、大きな投資をしている状況なので、これからの成長も楽しみです。さらにそこに自社の電子決済サービスを紐づけてユーザーの囲い込みを行うなど、ビジネスモデルとしては力強さを感じます。

AWSで利益を稼いでEコマースのプラットフォームを拡大したAmazonのように、SEはオンラインゲームでの利益をEコマースとフィンテックに投資をしている構図ですね。

時価総額も9兆円超えてきました。ずっとPFに組み込みたいと思っていて、ズルズルと買えずに今に至りますが、どこかでインするタイミングをうかがいたいと思います。(と言ってスルスル株価が上昇してまた変えない可能性もありますが・・笑)

いつか、Long $SEと呟ける日が来ることを楽しみにしています。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント