NETFLIX($NFLX)決算内容

決算サマリー

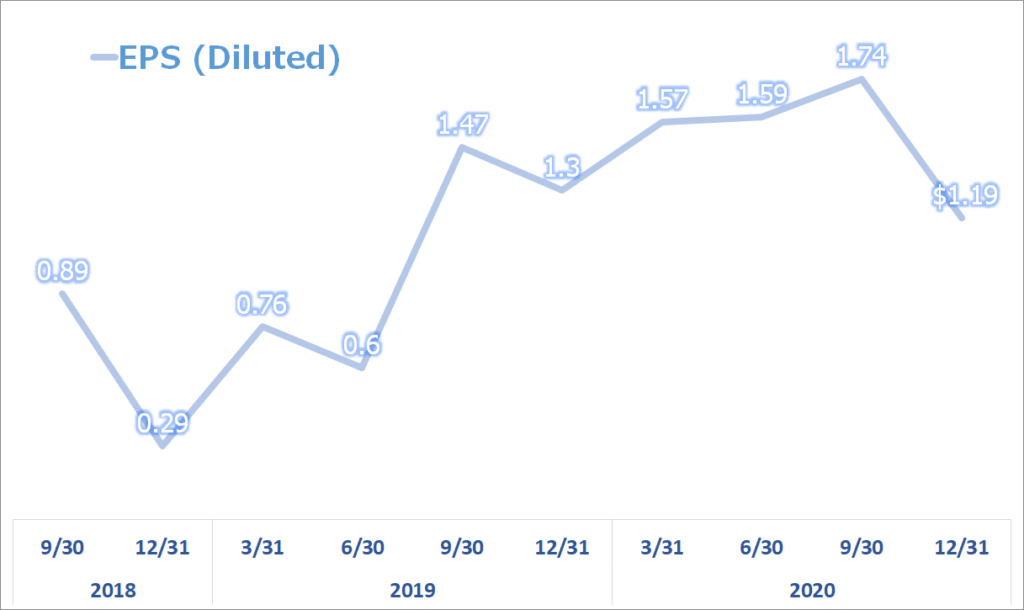

EPS:$1.19(予想:$1.35)

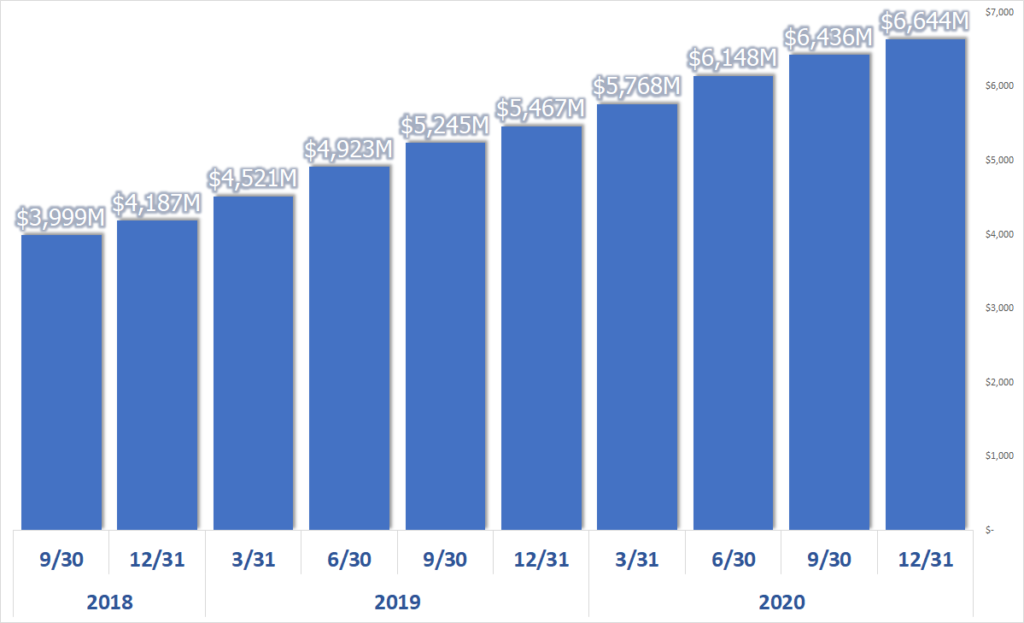

売上高:6.64B(予想:$6.62B)

売上推移

直線的な成長曲線を描いています。

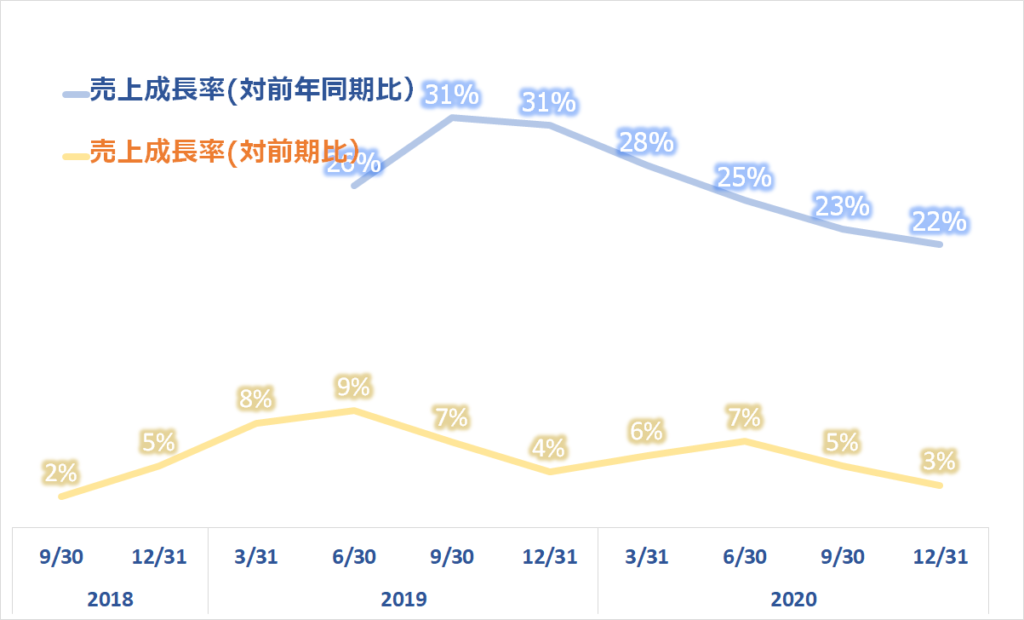

売上成長率(対前年同期比、対前期比)

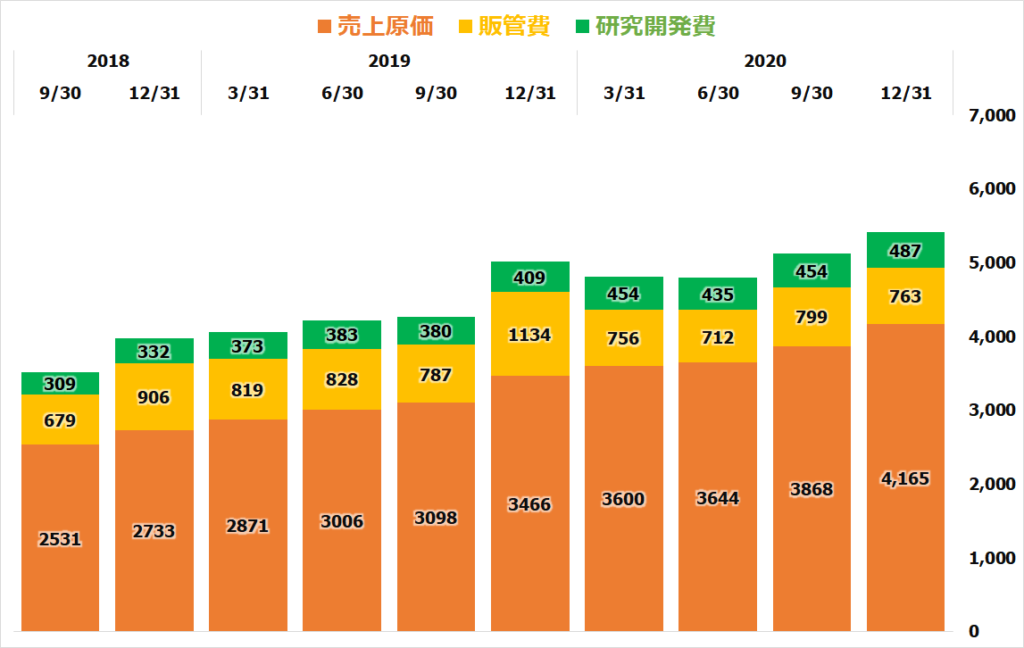

売上原価、販管費、研究開発費の推移

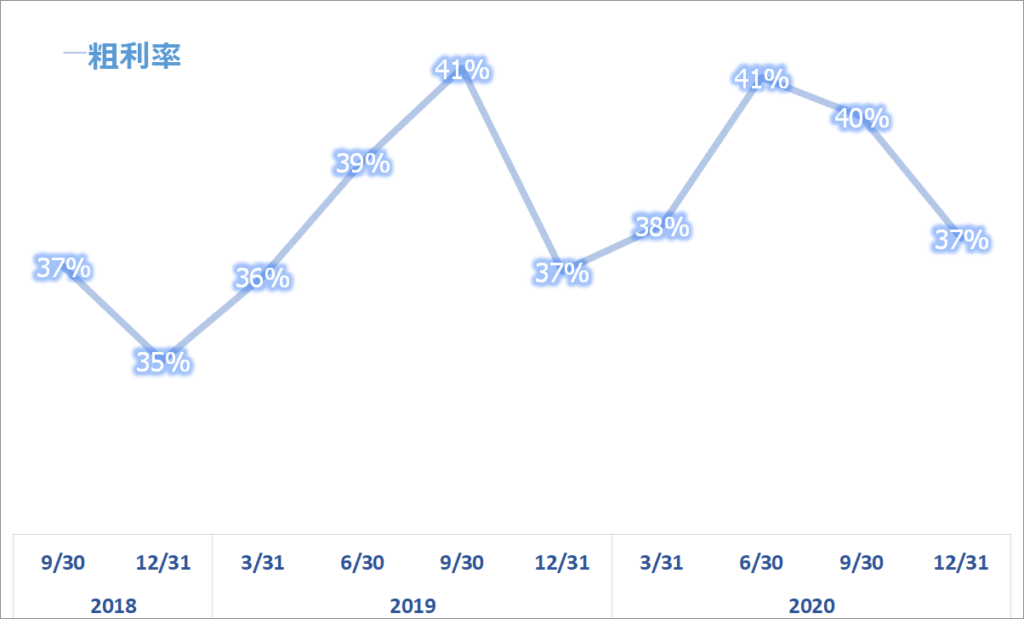

粗利率推移

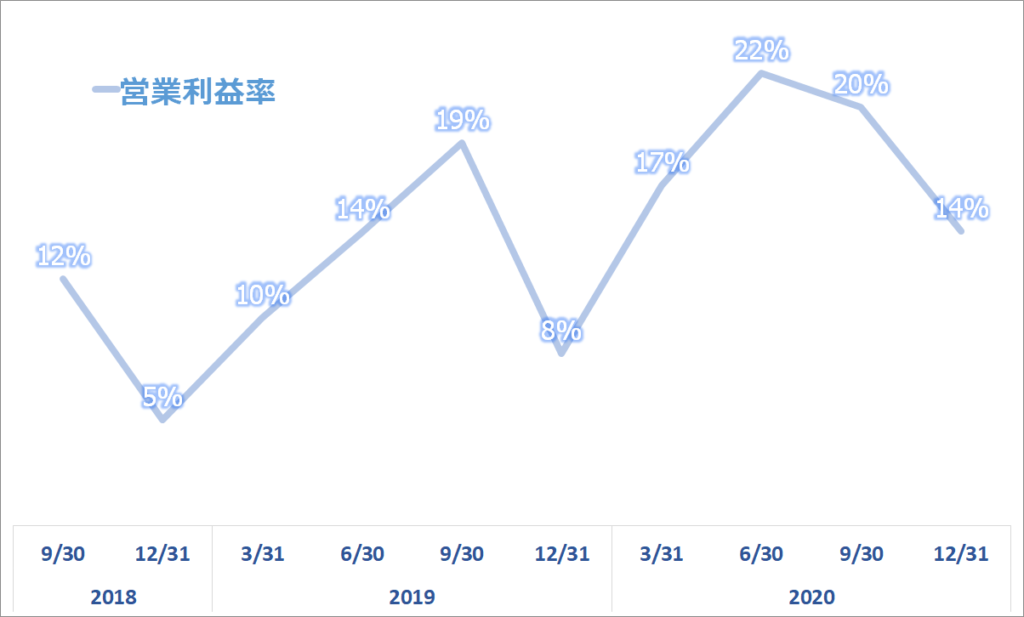

営業利益率推移

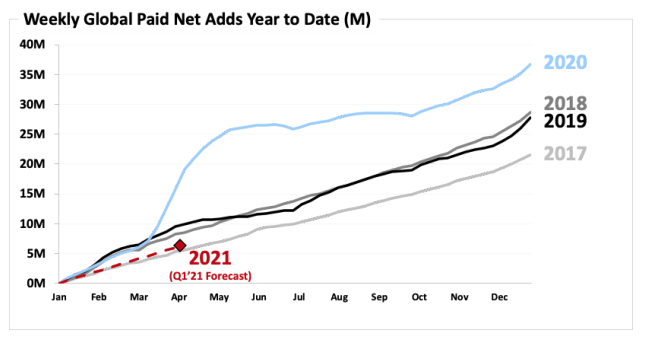

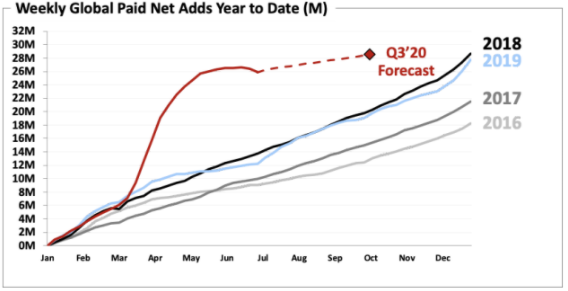

課金ユーザーの週間増加数(年別比較)

このグラフが、NFLXの決算発表では最も重要です!

下のチャートは、半年前の6月期に、ユーザーの増加が鈍化すると決算で発表した時のグラフです。その後半年間で、特に年末にかけて大幅に課金ユーザーが増えたことが上の最新のグラフで読み取れます。Netflixで最も重要なKPIにおいて、好印象を与えられたことが大きかったと思います。

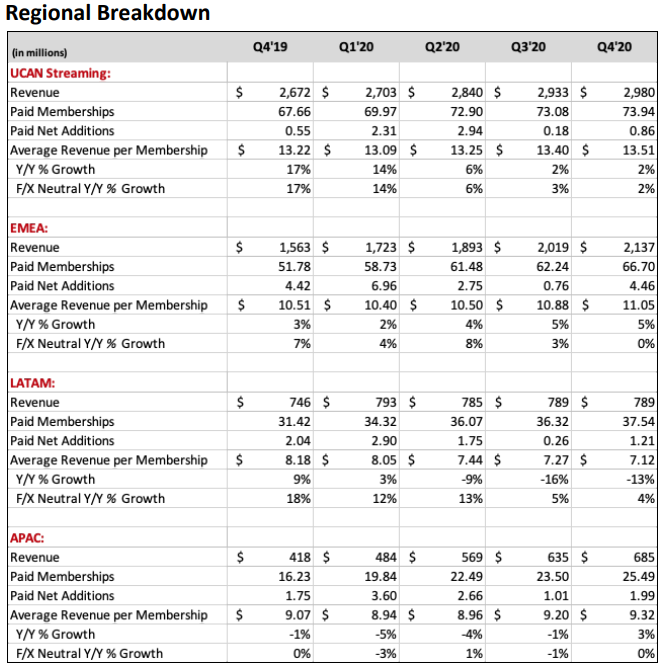

地域別売上推移

EPS(一株当たり利益)推移

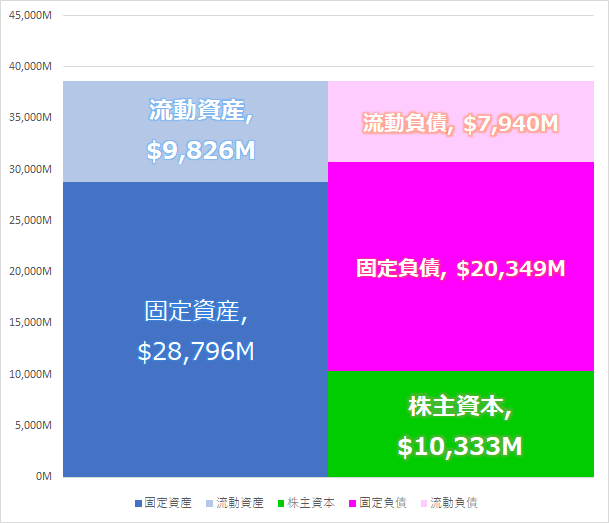

最新バランスシート

配当金の推移

配当金は出しておりません。

CEOコメント

Q4の平均有料ストリーミング会員数は前年同期比23%増、有料ユーザー1人当たりの平均売上は同期並みだった。売上高はガイダンスを1%上回り、営業利益率も14.4%とガイダンスを上回る結果となった。EPSについては$1.19で、現金支出を伴わない含み損(EUR貨幣の負債の評価損)が含まれている。

2020年間を通して、3700万人の有料ユーザーが増加、2019年は2800万人の増加だったため、2019年→2020年で31%の増加率だった。そのうちの83%は、北米地域外での純増だった。特にアジアでのユーザー増が顕著だった。

Disney+や、WarnerMedia、Discoveryなどの競合他社が新たな手法で競争してきているのに対して、我々も急速に成長できている理由は、当社のオリジナルコンテンツの成長と強化に向けて、ジャンルや国を問わず、幅広いコンテンツを提供し、多様性を強調してきているからだ。

特にThe Crownのシーズン4がスタートし、盛り上がりを見せた。これまでの視聴者に加えて、新規視聴者追加を牽引した。より多くの会員世帯の数を増やすことに成功した。また、ションダ・ライムズが脚本した「Bridgerton」が公開され、このタイトルは絶大な人気を誇っている。

当期最大のオリジナル作品は、ジョージ・クルーニー主演・監督の「ミッドナイト・スカイ」だった。長編アニメーション映画「Over the Moon」も視聴数が高かった。

◆21年ガイダンス

純増ユーザーは21年Q1で600万人を想定している(昨年のCovid環境ではQ1は1580万人増)2021年通年については、現在フリーキャッシュフローは損益分岐点付近になると予想。日常業務のための外部からの資金調達が不要になる見込み。

私たちのプロダクションはほとんどの地域で制作活動を再開している。当社のサービスを開始する準備をしていて、または制作中で、少なくとも毎週1本の新作オリジナル映画の公開を予定している。Q1には、先日リリースされたばかりの「Cobra Kai」シーズン3と「ルパン」に加えて、多くの作品を追加できることに興奮している。

今は、ユーザーにとってエンターテイメントの消費については最高の時間だ。テレビからビデオゲーム、ユーザー独自のコンテンツであるYoutube, TikTokなど幅広く豊富な視聴オプションが存在する。Discoveryは最近ストリーミングサービスを開始したし、Disney+は非常に高い成長を見せている。AppleTV+やHBO Maxなど、多くの競合がいる。これらの競合も含めて、今後はストリーミング・エンターテイメントが主流になることを物語っている。

私たちの戦略はシンプルで、日々Netflixを改善し続け、会員の皆様にもっと喜んでいただけるようになること、というもの。そのための前述したような多様なアプローチをとっているので、今後のストリーミング・エンターテイメントにおいて、ユーザーのFirst Choiceとなることができると確信している。今年、弊社の歴史において、最大のユーザー数を獲得できたことはすばらしかった。

今後も投資家の皆さんから信頼を得て、新たな価値をユーザーに提供できるように邁進していく。

主な質疑応答

アナリスト

「FY21Q1の有料会員ユーザーの増加のガイダンスが、Q4が予想を上回ったのに対してコンサバなのは、どのような理由からだろうか?」

CFO

「特に2020年は3700万人の有料ユーザーが追加され、最高の年になったが、これは非常に大きな数字だった。ユーザーの先食いがあり、2021年の初期にはまだそれが残っていると考えている。事業の成長軌道を予測するという点で非常に難しく、まだ不確実性が残っている状況だ。一つ言えることは、Covidがストリーミング・エンターテイメントへ大きなシフトを加速させたということ。長期的な成長カーブはこれまでと同様に強いと考えている。」

アナリスト

「US,Canadaは市場が飽和状態にあると思っていたにもかかわらず、さらに価格の上昇もあったがQ4に伸びを見せた。Q3に伸びが鈍化していたが、Q4伸びた要因は何だったのだろうか?」

CEO

「私たちが見ている視聴トレンドは世界中で類似点が多い。コンテンツの種類は増えているし、会員に新たな素晴らしいエクスペリエンスも提供できている。もっとも成熟したラテンアメリカを例にとってみると、年間500-600万の有料ユーザーの増加を見ている。US.カナダについては、現状60%の浸透度があり、現在も成長を続けている。他のすべての市場においても、まだ成長の余地があると考えている。」

総括、まとめ

ネットフリックス、これまでずーーっとヨコヨコの株価を続けていましたが、ここにきてまさかの好決算。売上が予想をビート、フリーキャッシュフローが+間近、最も重要なKPIである有料ユーザー追加数がQ4で大幅に増加。これらが総合的に評価され、株価はアフター市場で+13.5%まで上昇しています。ヨーロッパやアジアが成長を牽引した様子ですが、これまでの地道な企業努力によりユーザーに魅力を提供し続けた結果だと思います。

半年前の決算時は、Q3以降成長が鈍化するグラフを出して、株価は10%以上下落しました。それから半年間のヨコヨコ相場を経て、今回の上げ。これは中期的にホールドしていた人にとっては非常にうれしいですね。おめでとうございます。

「ストリーミング・エンターテイメントへ大きなシフトを加速させた」という言葉は印象的でした。将来的にTVからストリーミング型へと大きくシフトしていく中で、ネットフリックスはさらなる競争に晒されますが、今後もワールドワイドに成長を加速させて欲しいです。

ストリーミングエンターテイメントの市場成長の加速を見ていると、$ROKUはやはり本命として強そうです。すべてのサービスを丸抱えで成長できる。こちらもウォッチしていきます。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント