Dlocalの会社概要

Dlocalは、ウルグアイに本社を置く、クロスボーダーペイメントソリューションを提供する企業です。主な事業内容は、国際的な決済処理やローカルな決済手段の提供です。企業やオンライン事業者が、世界中の顧客に対して支払いを受け付けるためのインフラストラクチャを提供しています。

具体的には、Dlocalはさまざまな国と地域における決済手段をカバーし、地域の支払い方法や通貨に対応しています。このようなグローバルな決済手段を提供することで、企業やオンライン事業者は国境を越えた取引を円滑に行うことができます。

Dlocalのサービスは、クレジットカードやデビットカード、電子財布、銀行振込、現金など、さまざまな支払い方法に対応しています。また、地域に特化した決済手段も提供しており、特定の国や地域における主要な支払い方法をカバーしています。

さらに、Dlocalは決済プラットフォームを提供しており、企業やオンライン事業者は簡単にDlocalのAPIを統合し、グローバルな決済処理を行うことができます。これにより、企業は国際市場での販売を拡大し、顧客に対して便利な支払いオプションを提供することができます。

Dlocalは、グローバルな決済処理に関する専門知識と経験を持ち、安全性とセキュリティにも重点を置いています。企業やオンライン事業者が信頼できる決済パートナーとしてDlocalを選ぶことで、国際取引における支払いの煩雑さを軽減し、ビジネスの成長を促進することができます。

主な取引先は以下の通り

エアビーアンドビー(Airbnb)、ウーバー(Uber)、スポティファイ(Spotify)、マーケットプレイスプラットフォーム(多数のマーケットプレイスと提携)、ディズニー(Disney)、グーグル(Google)、アマゾン(Amazon)、マイクロソフト(Microsoft)、ドロップボックス(Dropbox)デル(Dell)

顧客がDlocalのプラットフォームを利用するメリット

- グローバルな決済対応: Dlocalは世界中のさまざまな国や地域の支払い手段に対応しています。顧客は異なる国や地域の顧客に対して、現地の支払い方法を提供することができます。これにより、国際的なビジネス展開が容易になります。

- ローカライゼーション: Dlocalは地域ごとに特化した支払い方法や通貨に対応しています。顧客は地域の文化やニーズに合わせた支払いオプションを提供することができます。これにより、顧客の利便性が向上し、購買意欲が高まります。

- 簡単な統合: Dlocalのプラットフォームは簡単に統合できます。APIやプラグインを利用することで、既存のシステムやウェブサイトに簡単に統合することができます。これにより、迅速な導入が可能であり、顧客のビジネスプロセスへの影響を最小限に抑えることができます。

- セキュリティとコンプライアンス: Dlocalはセキュリティとコンプライアンスに重点を置いています。顧客の支払い情報や個人データは厳重に保護され、最高水準のセキュリティ基準を満たしています。これにより、顧客は安心して決済トランザクションを行うことができます。

- サポートと専門知識: Dlocalはグローバルな決済処理に関する専門知識を持つチームを備えています。顧客は24時間体制でサポートを受けることができ、問題や疑問に迅速かつ効果的に対応することができます。

Dlocal($DLO)の決算内容

決算サマリー

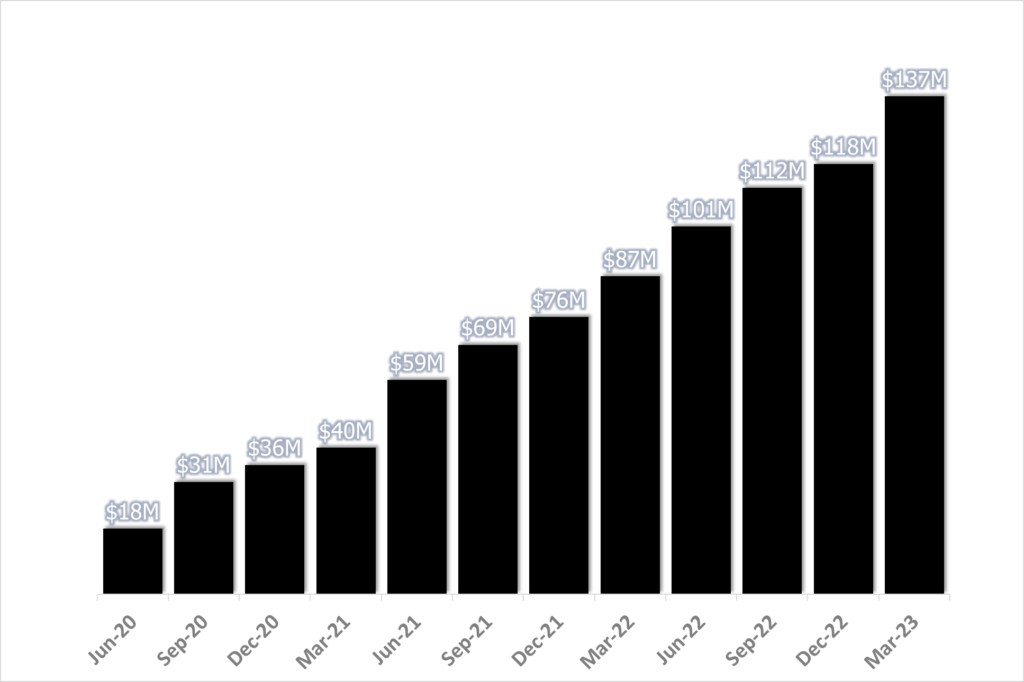

売上推移

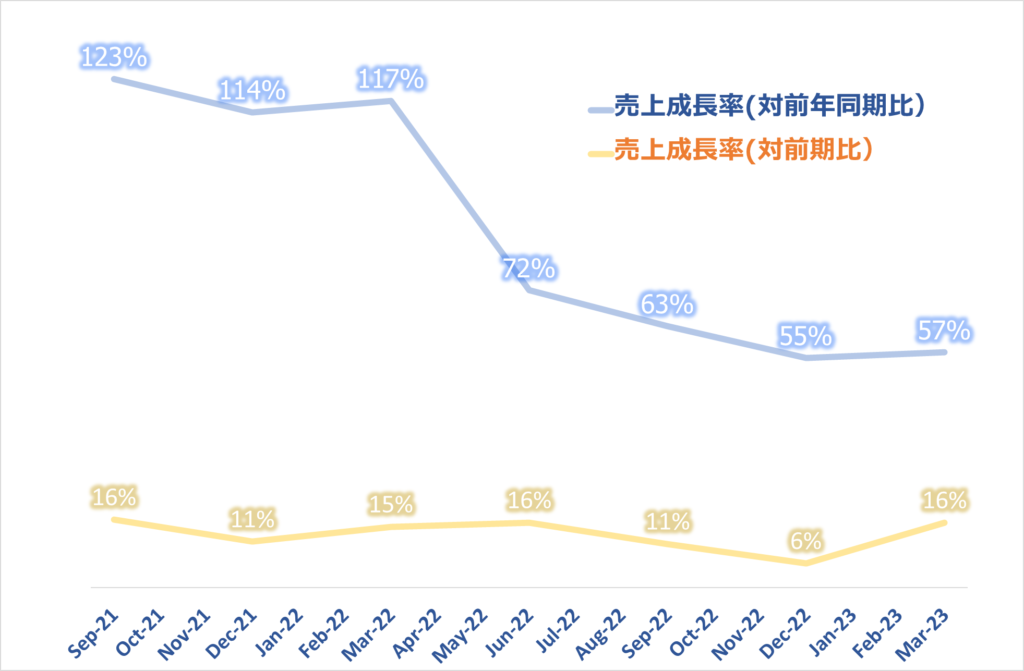

売上成長率

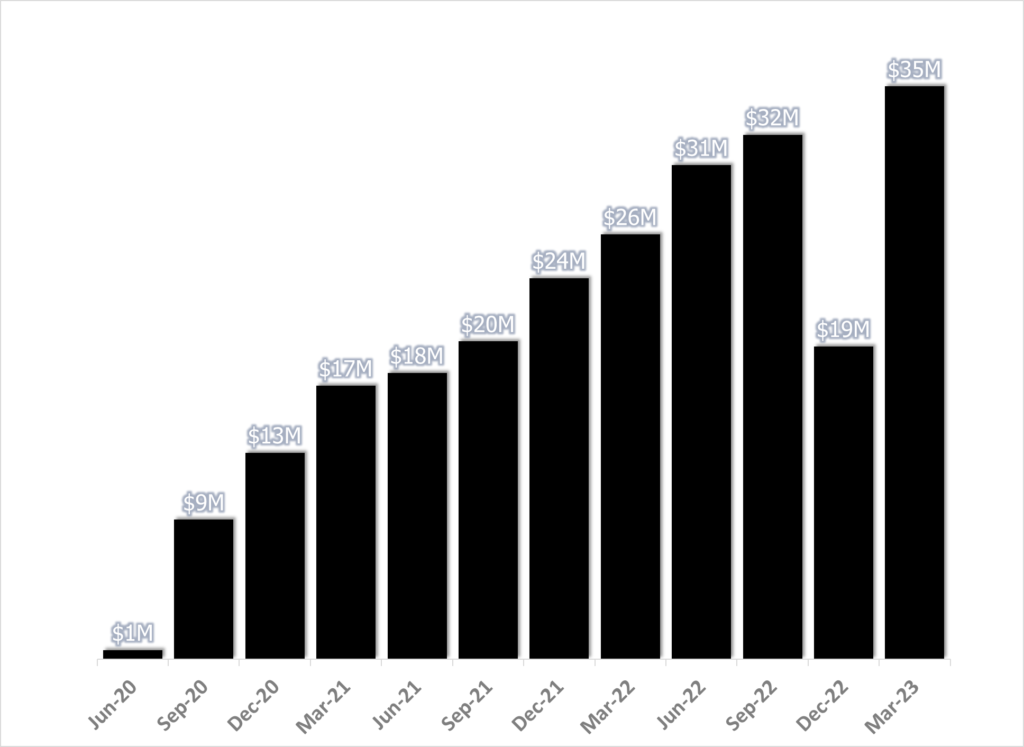

純利益推移

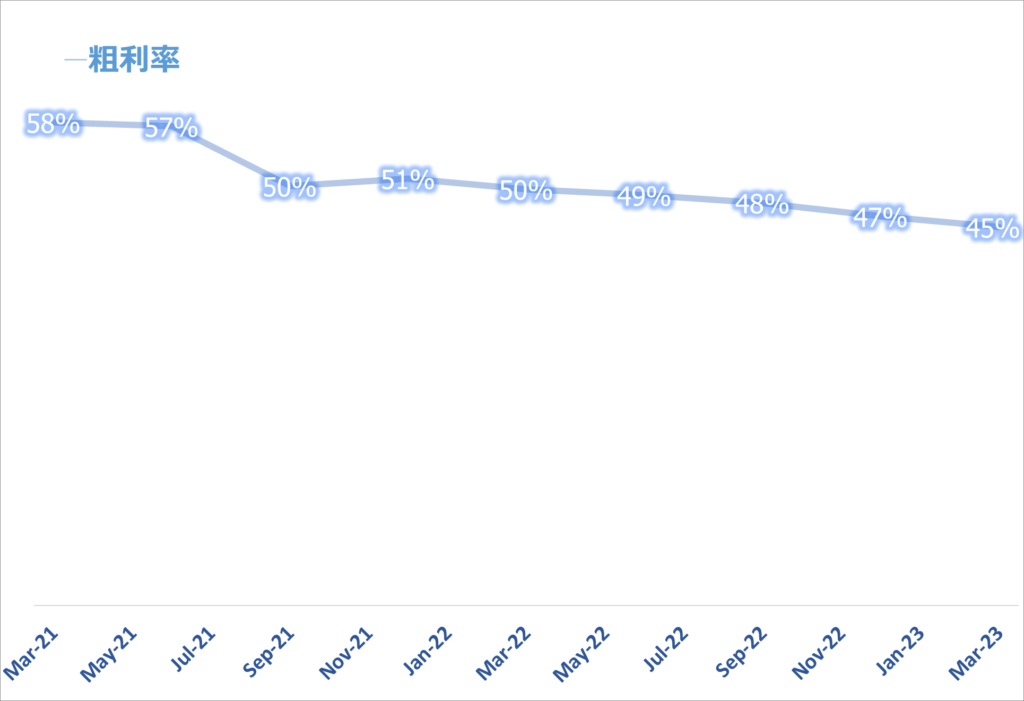

粗利率

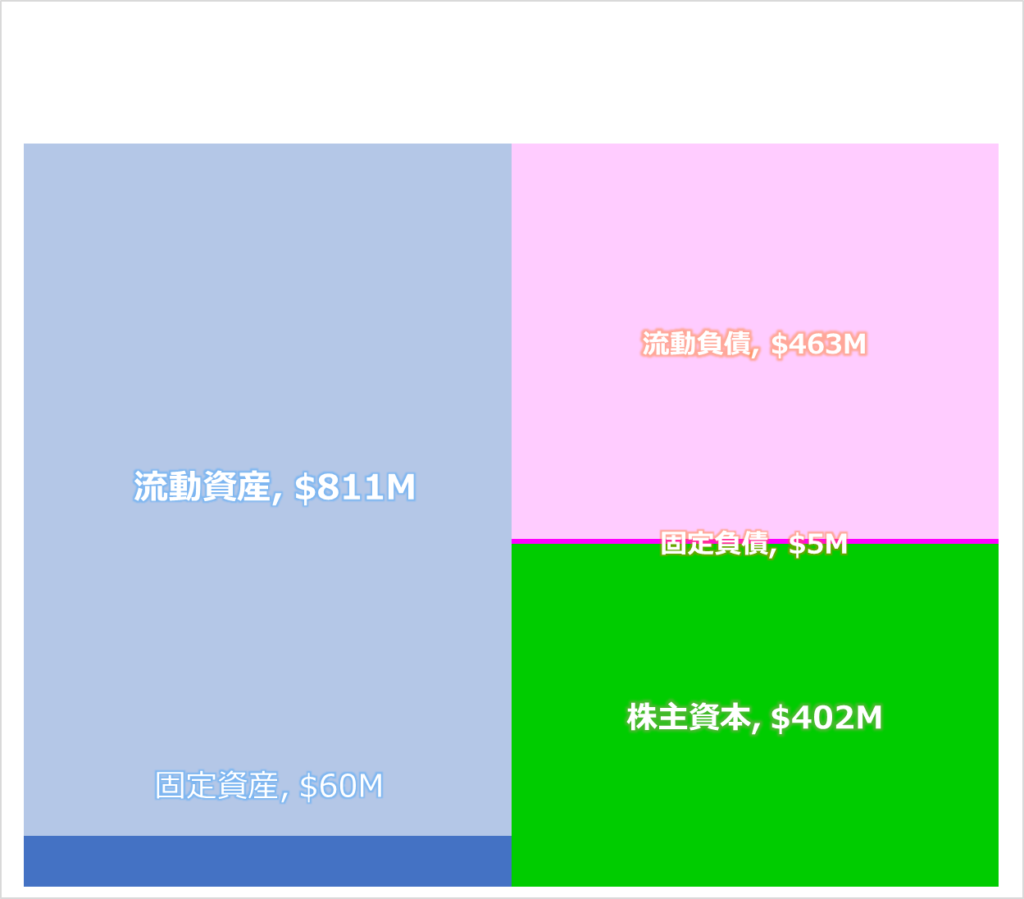

バランスシート

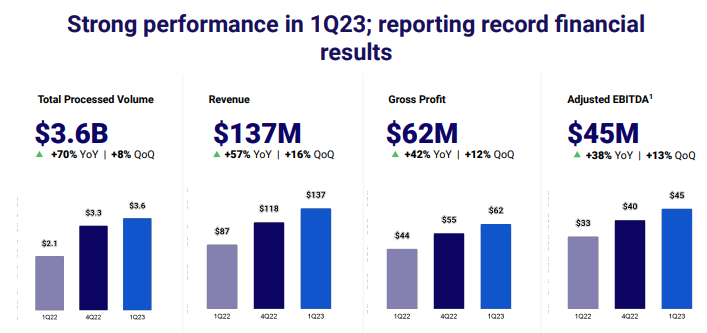

TPV, Revenue, GP, EBITDA

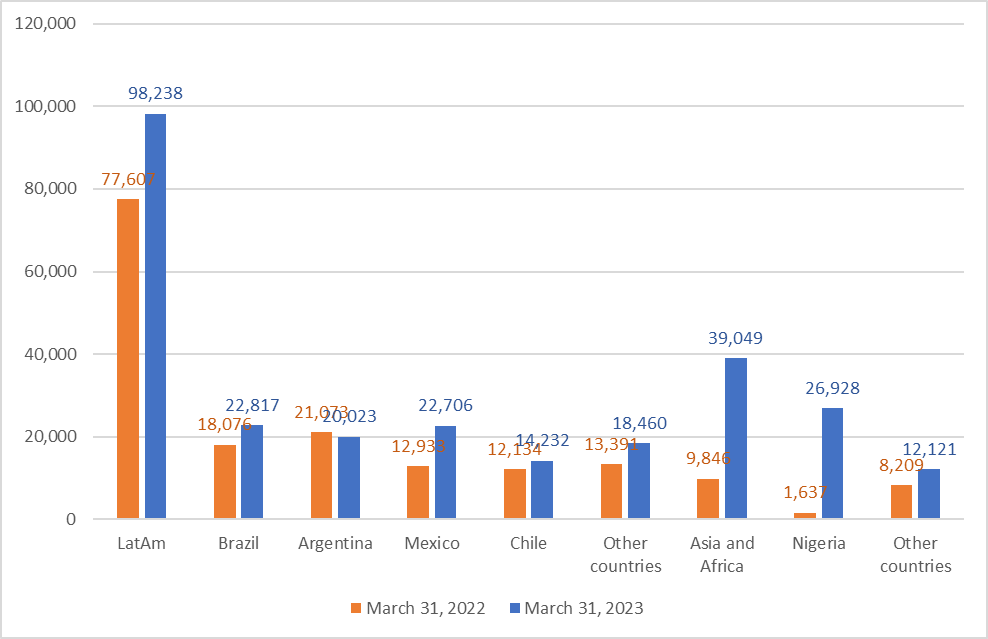

国別の売上(対前年同期比)

ナイジェリア(+1545%)と、アジア/アフリカ(+296%)の伸びが高いです。

決算まとめ 本文

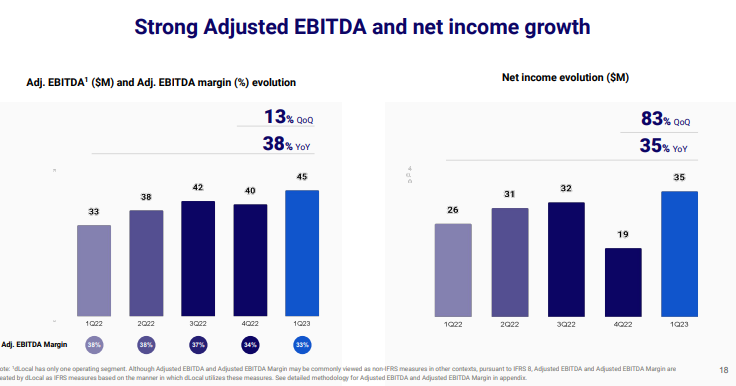

2023年Q1に700万ドルの売上総利益と500万ドルのEBITDAを追加した。両数値とも前年同期比、前四半期比ともに2桁の伸びを示した。売上総利益は前年同期比42%、前四半期比12%増の6,200万ドルに達し、調整後EBITDAは前年同期比38%、前四半期比13%増の4,500万ドルに達した。

私たちは常に収益性の高い成長を実現することに注力し、同時に長期的な野心を達成するための投資を行い、目の前にある大きな機会を生かす。過去9四半期において、調整後 EBITDA の売上総利益に対する比率が一貫して 70%以上を維持していることを誇りに思う。私たちは、規模を拡大した利益ある成長にしっかりと焦点を当て続けている。当社はまだ成長モードにある若い会社だ。長期的には、営業レバレッジを実現する明確な機会がある。

上位十社の状況

トップ10の加盟店は、平均して10カ国で決済を行った(前年同期は8カ国)。そして、そのすべてがアフリカとアジアの少なくとも1つの国で現地の製品を活用している。これは、当社のクロスセリング戦略の成功と、当社のソリューションに対する加盟店の信頼の証だ。私たちは、ある国で現地生産を決定する際にも、国境を越えて事業を展開する際にも、彼らのパートナーとして選ばれている。上位10社のうち8社が、クロスボーダーとローカルツーローカルの両方で当社と取引している。

ナイジェリアのローンチ状況

ナイジェリアでのローンチを優先させた。そして、当社の全加盟店にこのサービスを提供することができた。そして現在、ナイジェリアでのソリューションは、トップ10の加盟店のうち6社が利用している。当社のソリューションを選択する大きなメリットのひとつは、従来とは異なる決済方法に広くアクセスできることだ。

Statistaによると、ナイジェリアでは、クレジットカードを持っている人は人口の3%。そのため、加盟店は、Verveのような代替決済手段や現地のカードスキームを接続するために、私たちを頼りにしている。ナイジェリアは人口が多く、若い人が多いので、そのチャンスは大きいと思う。また、加盟店にとっても、ナイジェリアは事業展開が複雑な市場であり、当社のソリューションから大きな利益を得ている。

粗利額の拡大

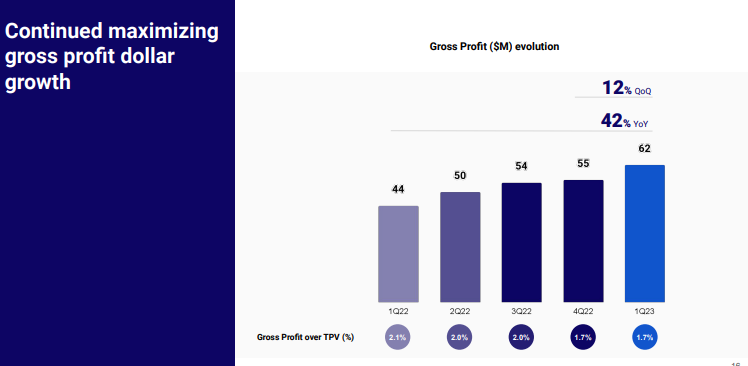

当社は引き続き粗利益の絶対額の拡大に注力している。当四半期の売上総利益は、前年同期比42%、前四半期比12%増の6,200万ドル、正味収入率は前四半期比横ばいの1.7%となった。当四半期において、加工費が2022年第4四半期の1.8%から2023年第1四半期の2%に増加したが、これは粗利率が3.6%から3.8%に増加したことと同義。これらの増加は、主にナイジェリアにおけるTPVの手数料の上昇と輸出[コストの上昇に起因していいる。

売上総利益率の観点からは、マージンは2022年第4四半期の47%、2022年第1四半期の50%に対し、45%に低下した。右のウォーターフォールチャートは、当社の売上総利益率の主な推移を示したものです。製品、サービスミックス、コストの最適化は、クロスボーダーとペイアウトのシェアが前四半期比で高いため、マージンに有利に寄与した。

EBITDAの成長

BITDAの成長にも引き続き注力している。当四半期は、調整後EBITDAを前年同期比38%増、前四半期比13%増の4500万ドルに成長させることができました。第1四半期の調整後EBITDAマージンは33%でした。前年同期比および前四半期比の減少は、売上総利益率の減少に起因している。

特に、2023年Q1は、粗利益率が平均より低いナイジェリアでの高成長がその減少の主な要因だ。当四半期の当期純利益は3,500万ドルで、前年同期比35%増加した。2022年Q4に800万ドルの非経常的な費用が発生したため、前四半期比では83%増加した。

CEO締めの言葉

2023年の好調なスタートを大変誇りに思うし、今後も前途多難な展開に胸を躍らせている。当社の業績は、長期的な収益性の高い成長への注力を続けている当社の事業の特徴的な強さを示している。TPV収益、売上総利益、調整後EBITDA、純利益ベースで堅調なドル成長を組み合わせ、戦略的観点から、加盟店のクロスセル戦略の実行における実績と、目の前にある大きな機会を活用した優れた地理的拡大、これはすべて、当社の技術的なD&Aや加盟店中心のアプローチに支えられている。

最後に、最も重要なのは、無駄のない規律ある企業文化だ。私たちは、常に卓越性を追求する無駄のないチームによって、これらすべてを実現している。当社の文化は、当社の長期的な野望を実現し続けるための鍵だ。私たちは、今年の見通しを再確認している。売上高は6億2,000万ドルから6億4,000万ドル、NRRは140%から150%、調整後EBITDAは2億ドルから2億2,000万ドルの範囲になる見込み。私たちは謙虚な姿勢を崩さず、新興国において加盟店に最高かつ最も包括的なソリューションを提供することに注力していく。

6月8日に開催される初めてのインベスター・デイで、当社の事業とその軌跡について詳しくお話しできることを大変嬉しく思う。私たちは、株式公開から2年を迎えます。IPO以来、多くの変化がありましたが、再び皆様にお会いし、私たちのストーリーの次の章に関する最新情報を共有できることを嬉しく思う。グローバルチーム、お客様、そして投資家の皆様の変わらぬご支援に心から感謝したい。

ブラジルにおける成長鈍化について(質疑応答より)

私たちはブラジルを成長させてきた。過去12ヶ月の成長率は30%。ブラジルは、第2四半期において、すでに非常にポジティブな傾向を示している。ブラジルは、当社のリテール事業において、やや露出度の高い市場。小売業は、明らかに、第1四半期よりも第4四半期の方が季節性が高くなる。したがって、第2四半期は、ブラジルやメキシコを含む複数の異なる市場からの成長を見込んでいる。

所感

株価は決算発表後+15%プレマーケットで上昇しましたが、ほぼ全戻しして取引を終えました。決算はEPS,売上ともに市場予想を上回りましたが、次四半期のガイダンスはなし。昨期の決算では、ショートレポートに対応するための短期的な費用が膨らみ、その結果純利益が落ち込み、決算後は株価下落となりました。今期は純利益も大きく回復しました。Dlocalの魅力は、高い成長力を誇りながら、純利益を継続的に伸ばしているところです。一部地域絵成長鈍化がみられますが、ナイジェリアの新規追加や他の新興国の成長力を見ると、グロースと利益のバランスを取りながらの成長に期待しています。

最新の株価

レンジを狭めながら三角持ち合いを形成中、上に抜けるか、下に抜けるか注目です。

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント