Affirm($AFRM)の決算内容

決算サマリー

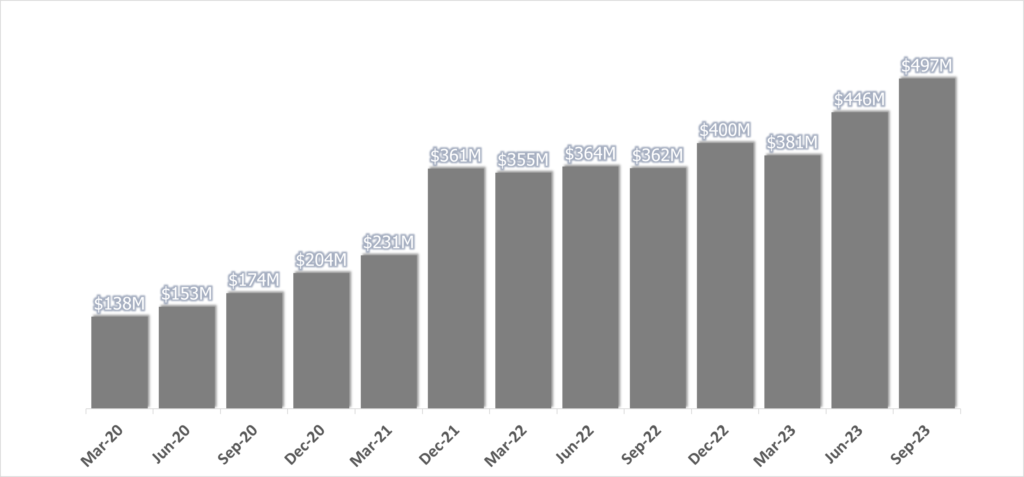

売上推移

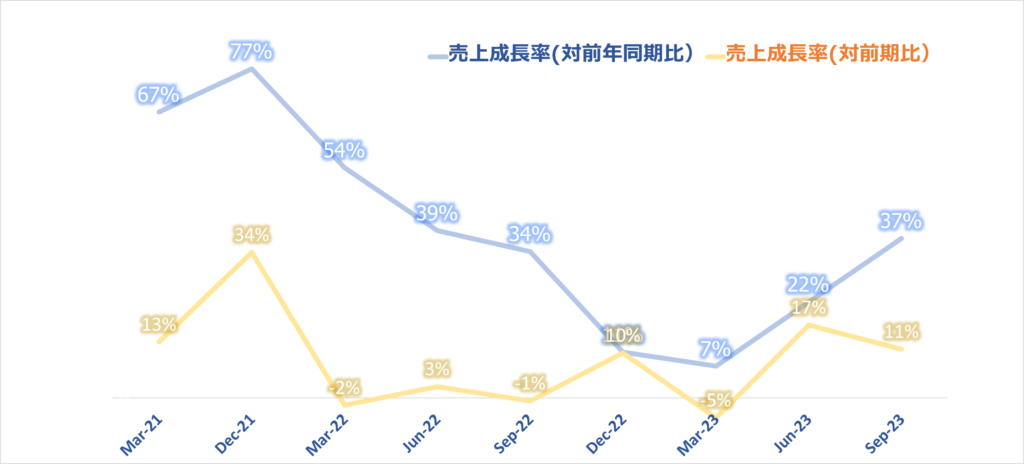

売上成長率

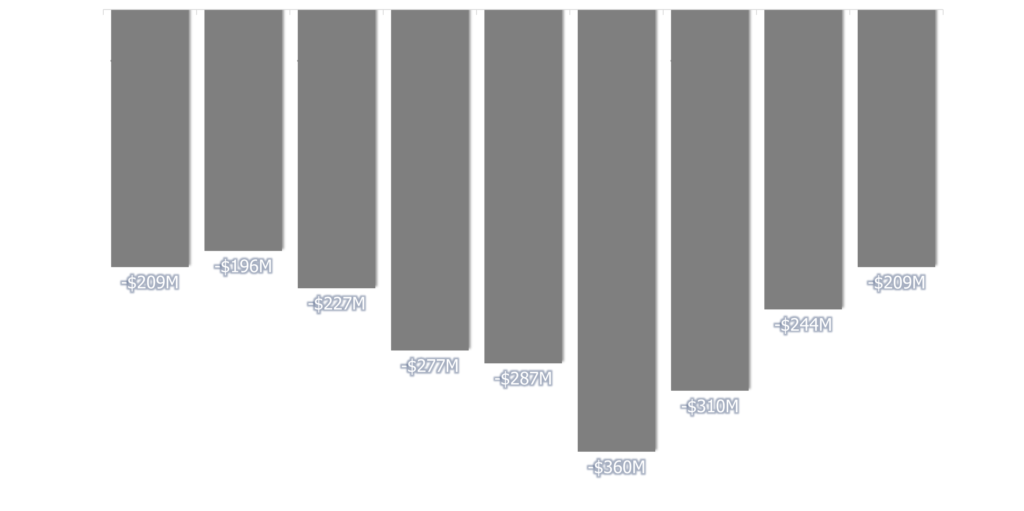

営業利益

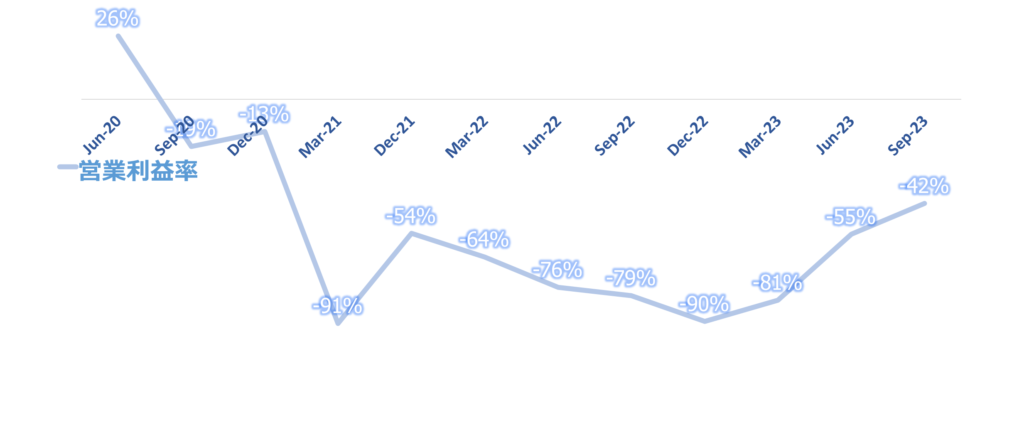

営業利益率

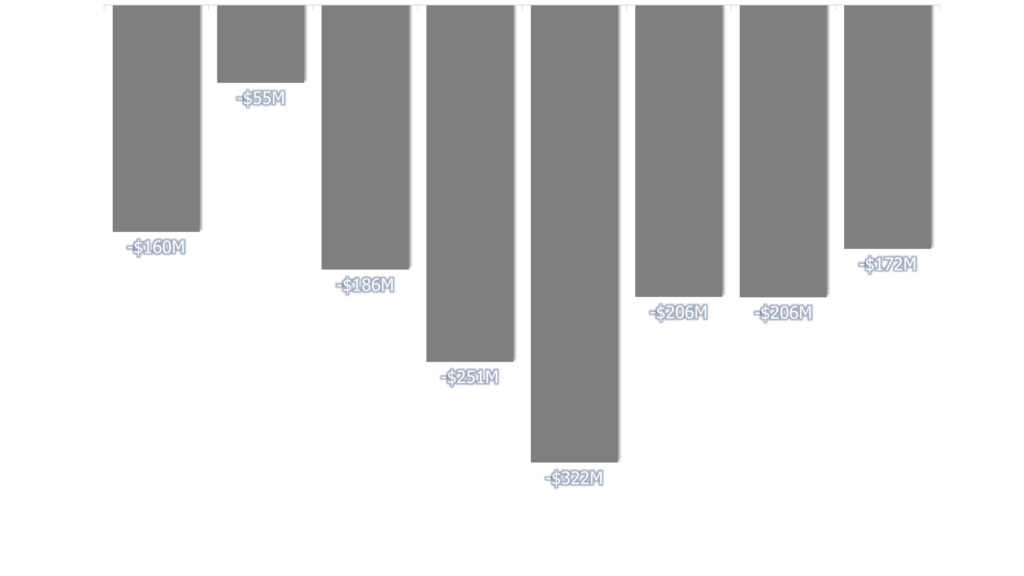

純利益推移

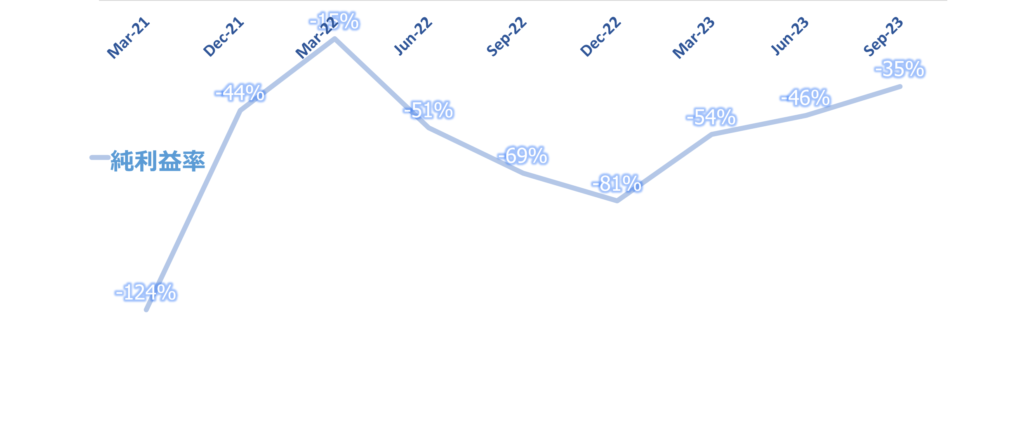

純利益率

決算コール 本文

マックス・レヴチン — 創業者兼最高経営責任者

ありがとう、ゼイン。皆さん、本日はありがとうございます。簡潔にお話しします。第1四半期は非常に好調で、すべての指標で見通しを上回りました。

GMVの伸びは前四半期比で加速しました。売上高から取引コストを差し引いた額では、当社の見通しを大幅に上回りました。市場シェアも引き続き拡大し、すでに好調な経済性を維持し、当社にとって最も重要な信用面でも好結果をもたらし、資金調達能力も増強することができました。今後は、リスク管理、技術、商品開発への投資を継続し、アファームをより早く成長させることに注力する予定です。

ゼイン、話を戻そう。

ゼイン・ケラー — インベスター・リレーションズ部長

ありがとう、マックス。それでは、ご質問を承ります。オペレーター、最初の質問のために回線を開いてください。

質疑応答です:

オペレーター

ありがとうございました。[最初のご質問は、ドイツ銀行のブライアン・キーンさんからです。どうぞお進みください。

ブライアン・キーン — ドイツ銀行 — アナリスト

はい、こんにちは。こんにちは。堅調な決算、おめでとうございます。

特にGMVと数量で第1四半期を上回ったということで、第2四半期に向けて考えてみたいと思います。特にGMVと数量で。また、第2四半期は今期加速した成長率が少し減速しそうですが、そのあたりについても教えていただけますか?ありがとうございます。

マックス・レブチン — 創業者兼最高経営責任者

なぜ成長したのかについてお答えします。私たちは、本当によく業績を上げていると思います。全体的な営業レバレッジをご覧いただいたように、私たちは会社のすべてのピストンに火を入れています。製品面でもいくつかの重要なイニシアチブを実現することができました。

特にオタワの友人たちは、いくつかの本当に強力なアイデアを持っていて、それが非常にうまくいきました。その結果、Shopifyの販売量は再び加速し、これは私たちの事業運営を物語っているように思います。素晴らしいパートナーと契約した途端、取引量が急増したように見えることがあります。しかし実際には、これほど豊かで大きな可能性を秘めたパートナーシップを結んだ場合、そのチャンスを完全に実現するには何年もかかるのです。

これはその一例です。カードもかなり伸びたので、この結果には満足しています。GMVの伸びの核心的な理由はこれだと言えるものはありません。しかし、もうひとつは、製品に対する需要が依然として強いということです。

しかし、私たちが提供するものに対する消費者の需要は、それを前進させ続けています。

マイケル・リンフォード — 最高財務責任者

第2四半期についてコメントするとすれば、この四半期は今年最大の四半期です。そのため、比較可能な期間でより多くの計算をしています。また、いくつかのプログラム、最大のエンタープライズ・パートナー・プログラムは成熟を続けており、今年の成長は前四半期よりも少し落ち込むと予想しています。

ブライアン・キーン — ドイツ銀行 — アナリスト

それから、マイケル、ちょっと補足ですが、調整後の営業利益が予想をかなり上回ったことについて、少しお話いただけますか。これは年間を通して均等になるような費用項目のタイミングなのでしょうか、それとも第1四半期のマージンとそれ以外の四半期のマージンについて何か呼びかけるようなことがあるのでしょうか?

マイケル・リンフォード — 最高財務責任者

調整後の営業利益は、私たちが考えていたよりもかなり前倒しで達成することができました。これは私たちと私たちの技術志向の力を示していると思います。私たちが経費をコントロールし、少しでも成長を促すことができれば、成長と収益性は非常に力強いものになります。

また、GMVが28%、売上が37%成長し、トランザクション以外の営業経費が前年同期比で5,000万ドル削減されました。このようなことが起これば、かなり好調な結果を出すことができるのは明らかです。業績が好調だったため、通期の見通しを引き上げました。今期は5%近くを見込んでいます。

また、G&A、セールス&マーケティング、技術データ&アナリティクスの3部門すべてでレバレッジを効かせることができたと思います。これらのラインはすべて、私たちのビジネスにおいて非常にレバレッジの効くものです。これはかなり以前から言っていることです。その一方で、私たちは主に人的資本に投資しています。

下半期に投資する能力を維持できるようにしたい。しかし、タイミング的な恩恵はありませんでした。第2四半期は、ホリデーシーズンに向けて投資するため、販売とマーケティングが少し上昇すると予想しています。しかし、それ以外の点では、第1四半期は、下半期にいくつかの投資を行う前に、ほぼ達成できたと考えています。

ブライアン・キーン — ドイツ銀行 — アナリスト

わかりました。素晴らしい。ありがとうございます。

オペレーター

次の質問はゴールドマン・サックスのマイケル・ンです。どうぞ。

マイク・ン — ゴールドマン・サックス — アナリスト

こんにちは。2つだけ。まず、最初の質問の続きとして、ショップ・ペイ分割払いのGMVの成長加速についてです。

最初の提携から2年間、GMVの成長を加速させるために、機能的にどのような変化があったのか、あるいは時間の経過とともにどのような成長があったのか、少しお聞かせいただけますか。また、このような企業提携への取り組み方について教えてください。それから、簡単なフォローアップがあります。

マックス・レブチン — 創業者兼最高経営責任者

私は長ったらしい答えをすることで知られているので、今回は短くまとめようと思います。簡潔に言うと、最適化です。両社とも非常に数値に重きを置いています。私たちはEVのテストや、消費者に提供する商品のさまざまなプレゼンテーションに膨大なエネルギーを費やしています。

支払い利息がある場合、利息についてどのように説明するか、支払い利息がない場合、利息についてどのように説明するか。そういったことすべてです。そして、もしあなたがすでにかなりのボリュームを持っているのであれば、エンド・ツー・エンドのコンバージョンが1%でも2%でも増加すれば、数百万ドルから数千万ドルのGMVの増加を生み出すことができます。しかし、10回中9回は、既存の消費者体験を最適化し、オファーをもう少し上のファネルに提示する方法を見つけることで、消費者が認識している予算よりもおそらく多くの予算があることを理解させるのです。

そして、それを何度も繰り返すことで、複合的な効果が生まれます。つまり、秘密のソースは仕事の中にあるのであって、秘密の中にあるわけではないのです。

マイク・ン — ゴールドマン・サックス — アナリスト

それから、アファーム・カードについて簡単にお聞きしたいのですが、GMVは2億2,400万ドルで、前四半期の1億3,000万ドルから加速しています。アファーム・カードをどのように成長させようとしているのか、少しお聞かせください。ユーザー数の伸びは月7万5,000ドルで安定しているようですが?また、アファーム・カードのGMVの構成について、前期と比較してどのような変化があったのか、お聞かせください。ありがとうございます。

マックス・レブチン — 創業者兼最高経営責任者

来週のLiborのショーをあまり盗用したくないので、私の好きな映画を引用しますと、今から1週間後に投資家フォーラムを開催しますので、ぜひお越しいただき、メモをいただければと思います。しかし、簡潔に言えば、ミックスは前四半期に述べたこととほぼ一致している。まだ分割払い、あるいは分割取引と全額払いの比率が高い。来週は、長期的な顧客維持率や利用率、生涯価値などについてお話ししたいと思います。

ですから、共有したいことはたくさんありますし、あまりパーティーを台無しにしたくはありません。成長は非常に力強い。私たちが望む数字に管理されています。社内目標があり、それに向かってカード数を伸ばしている。

しばらくはチャンスが尽きることはないでしょう。また、次のような意味で、窮地に追い込まれないようにしたい。この製品は新しいアイデアです。以前からあったものではない。

私たちが発明したものには、見た目も中身も知的財産権で保護されています。そして、新製品を発売するたびに、たとえそれが例外的な支持を得たとしても、消費者を教育することになる。長期的な効果を見なければならない。私の夜間の仕事のひとつは、カードから直接送られてくる消費者の声を読むことです。

その多くは、私たちのPMと連絡を取り合って、人々がまだ十分に理解していないカードのしわがあります。そのために、コンバージョンを3%アップさせましょう、5%アップさせましょう、と言っているのです。このカードはとても新しいので、大きな理解不足が解消されるたびに、さらに10%の利益を得ることができる。だから、ブロックが解除されるのはありがたいことなんだ……私たちが犯したミスを修正したり、理解の細部のブロックが解除されたりして、突然ボリュームが増えるんだ。ですから、今後もかなり慎重にユーザーを増やしていくつもりです。

私たちは、これらのインターフェイスのクセをすべてブロック解除し、サインアップした全員にカードを送り始める前にやらなければならないすべての教育を行うことに、とてもとても集中しています。しかし、長い時間をかけて、「アファームへようこそ、カードが郵送されます。しかし、長期的な視点に立てば、アファームにようこそとカードが郵送されるようになることを期待しています。しかし、カードの長期的なポイントは、アファームを体験する最良の方法であるということです。

このカードは最高のものであり、たとえ昨日初めてアファームで取引をした人でも、このカードを1枚持っているべきだという考えに基づいて、すべての製品ロードマップを構築していくつもりです。

マイク・ン — ゴールドマン・サックス — アナリスト

素晴らしい。素晴らしい。ありがとう、マックス。

オペレーター

次の質問はみずほのダン・ドレフさんです。どうぞ。

ダン・ドレフ — みずほ証券 — アナリスト

やあ、みんな。素晴らしい結果ですね。誇りに思います。マックス、先週だったと思いますが、アマゾンのパートナーシップにおけるB2Bの取り組みについて、多くの興奮と報道がありました。

これについて、何がそんなに興奮させるのか、機会のようなもの、規模、そして他のB2Bパートナーがいるかどうかの話を聞かせてもらえますか?それから、とても簡単なフォローアップがあります。ありがとうございました。

マックス・レブチン — 創業者兼最高経営責任者

ありがとう、ダン。私たちもとても誇りに思っています。チームは懸命に働いています。アファームの社員も大勢聞いていると思います。

今期はよくやった。ご苦労様でした。B2Bについては、今回に限ったことではありません。実際、この機会を見直すにあたり、私がチームにお願いしたのは、この機会が市場においてどのようなものなのか、1つのプラットフォームだけでなく、多くの可能性のあるプラットフォームにおける真の機会とはどのようなものなのか、計画をもって戻ってきてほしいということでした。

ですから、私たちにもっと期待してください。もちろん、準備が整い次第、お話しします。現在の製品は個人事業主向けです。そして、そのようなユーザーに対する融資市場の効率が実に実に悪いという興味深い分野です。

その結果、一般的に消費者は個人の金融機器でお金を借りることになるが、これは様々な理由から良くない。また、最適化されていない旧態依然とした19世紀の融資プラットフォームを利用することもある。しかし、私たちの専門知識とアンダーライティング、特に消費者金融のアンダーライティングを考えれば、そうでなければならない理由はありません。そのため、私たちのモデルを小規模な個人事業主のようなタイプのビジネスの引き受けにまで拡大することは、大きな挑戦ではありませんでした。実際の作業は1年以上前に始まり、私たちのアンダーライティングが消費者向けと同様にうまく機能するかどうかをテストしました。

そして明らかに、私たちは最大手のeコマース・プレーヤーにこのサービスを展開する十分な自信を感じています。ですから、非常に前向きです。非常に慎重を期すつもりです。私たちにとっては新しいビジネスです。

私たちの信用力を損なうようなことは決してしません。それは確かに、いつものように第一の仕事ですが、エキサイティングなことです。多くのマーチャントが、自分の商品あるいは商品をプラットフォーム上で販売し、それを使用したり転売したりする小道具を販売するという、言ってみれば非常に大きな副業を持っており、彼らも誠実な金融サービスを必要としている。

Dan Dolev — みずほ証券 — アナリスト

とても参考になります。そして、あなたやマイケルに簡単なフォローアップをしましょう。株主通信で目を引いたのは、取引コストを差し引いた3%から4%の収益を維持する能力でした。私たちは皆、顧客から重要なプッシュバックを受けて、そのことを知っています。

あなた方はこの問題を解決する方法を見つけたようですね。では、この3%から4%という収益が、より長期的に高い水準にある環境においても持続可能であることを確認するための道筋について、少しお聞かせください。ありがとうございました。

マイケル・リンフォード — 最高財務責任者

はい。金利が大幅に低下した四半期に、長期レンジの上限を達成できたことを誇りに思います。その中で、2つのことを強調したいと思います。1つ目は、私たちの資産に適切な経済的内容が含まれていることを確認するために、本当に良い仕事をしてきたということです。

私たちのレターには、資産の利回りと資金調達コストの推移をプロットしています。アファームの資産利回りは終盤に大きく変化していますが、これは当社のプライシング・イニシアチブを反映したものであると同時に、過去1年間に実施した強力な与信管理も反映したものです。すべてはそこから始まり、資産利回りを適正化する必要がありますが、次に重要なのは、資本市場において非常に優れた業績を上げていることです。フォワード・フロー・パートナーをミックスに加えましたが、これはもちろん、ローンを売却して売却益を得ることができるため、必然的に収益力を高めることにつながります。

第1四半期に売却したローンの比率は、かなり低迷していた前四半期に比べ、過去の平均に近い水準に達しています。つまり、資産利回りの改善と資本市場の執行の恩恵、ひいては資産利回りに対する規律がもたらした恩恵なのです。この2つは非常に連動しています。今、資本市場のパートナーとの関係は非常に良好です。マックスも言っていましたが、私たちはこの2、3ヶ月の間に多くの人々に会いに行きました。

この金利環境は私たちがうまくやっていけるものだという自信を与えてくれるものです。我々は必要な資産利回りを確保するために努力してきた。資本市場でも高い評価を得ています。現時点では、ネットワークを拡大し続けることに重点を置いています。

Dan Dolev — みずほ証券 — アナリスト

素晴らしい結果ですね。ありがとうございました。

オペレーター

ありがとうございました。次の質問はウェルズ・ファーゴのアンドリュー・バウチです。どうぞ。

アンドリュー・バウチ — ウェルズ・ファーゴ証券 — アナリスト

やあ、みんな。私の質問に答えてくれてありがとう。ただ、一般的な消費者の現状について質問したかっただけです。学生ローンの免除や返済猶予の期限が迫っていることは知っています。

それが全体的な需要にどのような影響を与えるとお考えですか?それから、もう少しレベルの高い質問です。マクロが悪化している中で、つまり、マクロが悪化している中で、過去には、より厳しい経済状況の中で、BNPLがより好まれる支払い方法になる可能性があるとおっしゃっていました。この2つの機会について、あなたが予想していたような展開になったのか、感覚を掴みたいと思います。

マックス・レブチン — 創業者兼最高経営責任者

たくさんありますね。学生ローンについては簡単なことです。ですから、私たちは今回の融資の前に2四半期連続でそれを言いましたが、私たちも非常に真剣に取り組みました。もちろん、それがどのようなものなのか、誰も正確な感覚を持ち合わせていなかった。

というのも、彼は私たちが学生ローンの返済にどのような影響が出るか、私たちの審査能力にどのような影響が出るかを正確に予測していたからです。要は、私たちは何カ月も何カ月もこの問題を検討し、学生ローンの返済再開に備えるために引受条件の変更を盛り込んできたということです。現時点では、実質的に学生ローンの返済が再開され、1ヵ月と少しが経過しました。私たちは本当にうまく対処できたと思っています。

クレジット・プリントを見ても、大きな影響はありません。実際、わずかな増加は季節性によるもので、私たちの予測通りでした。そのため、私たちはそれに対する準備を実にうまくやりました。より広い意味で、それが当社の強みだと思います。

私たちはアンダーライティングを間違いの許されない最も重要なことだと考えています。私たちはそのことに全力を注いでいます。私たちは常にすべての指標を見ています。私たちは毎回5つの警報器を鳴らし、何らかの指標が少しでもずれていれば、その理由を正確に把握するようにしています。

そのおかげで、私たちは信用においてこのレベルのパフォーマンスを維持できているのです。景気が悪化したという意見には同意しかねます。それは非常に大雑把な表現です。2022年4月までさかのぼれば、確かにストレスの兆候はあります。

一般的に言って、消費者の支払い能力に劇的な変化はありません。もちろん、直近の失業率は完全雇用の数字にわずかなひび割れを見せ始めていますが、それでも深刻な懸念事項であると考えるような数字に比べれば、非常に強い数字です。私たちは、実際の返済額と、雇用統計のようなマクロ経済のインプットの両方を社内で入手したデータに基づいてモデルを調整し、そう遠くない将来の予測を試みています。非常に遠い将来を予測する必要がないのは、私たちのローンの期間が本当に短いからです。

ですから、世界経済の先行きを予測するよりも、目先の消費者に何が起こるかを的確に判断する必要があるのです。BNPLの人気に関しては、ある時期に見たような強い需要があるのは確かです。毎月の分割払いに対応しているのは私たちだけです。6ヶ月ローンや12ヶ月ローンを引き受けるには、もっと細部にまで気を配り、思慮深くモデリングする必要があり、それが私たちの強みであり、総合的な優位性の源泉です。

私たちは、短期ローンだけでなく、こうしたローンでも業績を上げ続ける能力に非常に満足しています。あらゆる種類の商品を提供することが消費者の嗜好に合致しているようですが、依然として非常に競争の激しい市場であり、まだ勝利宣言をするつもりはありません。しかし、BNPLは依然として消費者に支持されているようです。確かに、BNPLのアファーム・バージョンは、経済政党が少し冷え込んできたこともあり、消費者の人気を維持しています。

アンドリュー・バウチ — ウェルズ・ファーゴ証券 — アナリスト

来週お会いできるのを楽しみにしています。ありがとうございました。

オペレーター

ありがとうございました。次の質問はバンク・オブ・アメリカのジェイソン・クプファーバーグです。どうぞ。

ジェイソン・クプファーバーグ — バンク・オブ・アメリカ・メリルリンチ — アナリスト

ありがとうございます。株主通信の中で、GMVのトレンドが御社がサービスを提供しているさまざまなカテゴリーで異なっていることが述べられていますね。そこでお聞きしたいのですが、24年度のガイドをご覧になるにあたって、より裁量的なカテゴリーで何か重要な変化があるとお考えでしょうか?

マイケル・リンフォード — 最高財務責任者

いいえ。いつものように、ガイダンスを提示する際には、今見えているものを維持するようにしています。また、景気が大幅に良くなったり悪くなったりすることは想定していません。

現在、いくつかのポジティブなトレンドが見られます。ここ数四半期で大きく落ち込んでいたカテゴリーが、横ばいに近い状態に戻っており、確かに落ち込みは少なくなっています。これは健全な兆候だと思います。また、Eコマース業界最大手のプラットフォームへのエクスポージャーを維持しており、そのおかげで幅広いカテゴリーをカバーすることができます。

私たちにとってより重要なのは、消費者が消費に走るのかどうかということです。

ジェイソン・クッファーバーグ — バンク・オブ・アメリカ・メリルリンチ — アナリスト

マックス、下落率について少し触れられましたね。今年に限ったことではありませんが、減少率に目立った変化は見られますか。また、特定の消費者がより頻繁にローン依頼をしてくるというようなことはありますか?

マックス・レブチン — 創業者兼最高経営責任者

まず、私たちにとって融資を断ることは最後の手段であることを思い出してください。ですから、引き受け判断の大部分において、私たちが心がけているのは、「はい、頭金をお支払いください」ということです。たとえば800ドルではなく、600ドルを借りるべきだと考えています。頭金が200ドルあれば、それは素晴らしいことです。

これは覚えておくべき重要なことです。承認率を見てみると、ほぼ横ばいです。もちろん、消費者グループを信用度で階層化すれば、概ね同じです。しかし、定義上、クレジット・ミックス、インプット・ミックスはそれほど大きくは変わっていません。

ですから、非常に大雑把に言えば、答えはノーです。前四半期にも申し上げましたが、EPRの範囲を0%から36%まで拡大する予定です。もちろん、以前は0%から30%でしたが、それを36%に拡大しました。その当然の帰結として、もう少し多くの本を承認できるようになりました。

これは素晴らしいことです。もちろん、消費者に対する私たちの第一の仕事は、透明性のある公正な価格でクレジットへのアクセスを提供することです。幅広い価格帯を用意することで、より多くの人に「イエス」と言うことができる。ですから、これらすべての人々に対して……新しい言葉かもしれませんが、私たちはおそらく、もう少し積極的になることでしょう。

これは私の造語です。私が作った言葉です。しかし、リスクを価格に反映させることができるため、より頻繁にイエスと言うことができるのです。

ジェイソン・クプファーバーグ — バンク・オブ・アメリカ・メリルリンチ — アナリスト

わかりました。ありがとうございます。

オペレーター

ありがとうございました。次の質問はAutonomous Researchのロブ・ワイルドハックです。どうぞ。

ロブ・ワイルドハック — オートノミー・リサーチ — アナリスト

こんにちは。前四半期比での引当金の増加についてお聞きしたいのですが、前回の質問の続きでしょうか。その要因についてお聞かせください。それから、あなたが強調されているように期間が短いということですが、引当金の増減をどの程度プロアクティブに考えているのか、つまり、信用を得るためなのか、それともリアクティブに考えているのか、つまり、事態が予想以上に悪化し始めたためなのか、お聞かせください。

マイケル・リンフォード — 最高財務責任者

事態が悪化したという意味です。私たちにとっては非常に数学的なことです。ですから、どの時点でもバランスシートにあるすべてのローンについて損失額の見積もりを行い、それを裏付ける適切な引当金を設定しています。前四半期比でオンバランスとオフバランスの構成比が変化しているため、今期は初期段階のローンをより多く売却していることから、売却済みローンの増加によって計算が高くなります。

そのため、当然ながら多少の変動はあります。しかし、それを悪いことだとは考えていません。確かに、これは基本的なクレジット・パフォーマンスの反映ではありません。私たちは、基本的なクレジット・パフォーマンスは、私たちが望んでいるものとまったく同じであると考えています。

そして、今期のようなユニット・エコノミクス(3%から4%のレンジの上限で実に力強い)があれば、引当金の伸びを支えるために必要な引当金の額には非常に納得がいきます。

ロブ・ワイルドハック — オートノミー・リサーチ — アナリスト

それから、規制面について1つ。CFPBはBuy Now、Pay Later、さらにはフィンテックに関してかなり積極的です。CFPBの役割についてどうお考えですか?また、今後どのように進化していくとお考えですか?ありがとうございます。

マックス・レブチン — 創業者兼最高経営責任者

レフチンは常に重要な規制当局のひとつだと考えています。私は数年前、彼らの諮問委員会にかなりの時間を費やしました。ですから、私たちの立場からすれば、監督下に置かれるということは、アファームと監督官庁との関係を正式なものにするということです。

アファームはこの点ではやや特殊かもしれませんが、業界にとって前向きな一歩であり、最も重要なことは、監督機関との関係を正常化することだと考えています。また、消費者にとっても良いことですし、私たちにとっても、多くのセンターで公平な競争ができるようになります。私たちは長い間、監督官庁と連絡を取り合ってきたし、今後も関わりを持ち続けるつもりだ。私たちの優先事項は、これまでとまったく同じです。

私たちは、最終的な借り手に対して透明で明確でなければ、すべてであり、それは局の使命と非常によく一致しています。ですから、一般的に言って、規制当局との関わりは非常に良好だと感じています。

オペレーター

次の質問はバークレイズのラムゼイ・エル・アサルさんです。どうぞ。

ラムゼイ・エル=アッサル — バークレイズ — アナリスト

今晩は、私の質問にお答えいただきありがとうございます。競争環境全般についてお聞きしたいと思います。スライドに記載されている安定性や加盟店手数料率は、かなり合理的な環境であることを示しているように思えますが、市場シェアを奪っているというお話もありました。

加盟店との会話はどのように進んでいるのでしょうか。また、その中で販売パイプラインはどのように進んでいるのでしょうか。

マックス・レブチン — 創業者兼最高経営責任者

以前よりは合理的になった。まだ完全に合理的とは言えませんが。全体的な経済的現実が良い方向に向かっていないことに同意する限りは、時間が経つごとに難しくなっていると思います。前の質問で申し上げたように、私たちは劇的な悪化を見たわけではありませんが、与信管理には非常に積極的に取り組んでいます。

しかし、私たちは与信管理に非常に積極的です。これは私たちにとって競争上の優位性であり、正直に申し上げれば、競合他社にとっては少し苦手な分野だと思います。競合他社が合理的であるとすれば、加盟店は承認を大幅に厳格化しなければなりません。競合他社は、私たちのようにうまくリスクを分けることができません。損失を出さない唯一の方法は、無差別にもっとたくさん断ることです。

私たちの強みは、良いリスクと悪いリスクを分離する能力であり、それゆえに高い承認率を維持することができる。それが長年にわたって私たちの役に立ってきた。アファームの初期の頃、非常に価値のあるロゴの加盟店が私たちのところにやってきて、競合他社が半額を提示してきた。そのようなとき、私は「これはこの会社のすべてが壊れていることを意味するのではないか」と心配し、ストレスを感じていた。

もし不合理な契約であれば、サインはしない。そしてたいていの場合、加盟店は私たちのところに戻ってきて、奇妙なことが起こった。これは偶然ではありません。リスクを管理することに長けていれば、価格の付け方を知っているはずです。そして、価格の付け方を知っていれば、消費者と加盟店の双方に適正な価格で提供することができます。

そのため、引き受けが少し難しくなったり、人によっては引き受けがかなり難しくなったりすれば、価格設定面で合理的であることが本当に重要であることをパートナーに証明するのは少し容易になります。ですから、この話はもう少し簡単になるでしょう。もう少し噛み砕いて説明すると、すぐにやめると約束しますが、これは明らかに超重要なトピックで、私はかなりの時間を費やしました。本当に興味深いのは、こうしたマーチャント企業を経営している人たちと話をすると、ある人たちは依然としてボトムラインを非常に重視しているし、ある人たちはトップラインを重視している。

それによって目標も変わってくる。私たちが得意とするのは、加盟店の財務目標に合わせて消費者に提供する金融商品を調整することです。もし加盟店が倉庫やバーチャル棚から在庫を運び出すことに重点を置いているのであれば、私たちはAPRなしや固定低APRで消費者向けオファーを作成し、加盟店と消費者のために動的に価格を設定し、取引を実現することが得意です。加盟店が自社の収益に非常に重点を置いているのであれば、MDRを引き下げ、コストを大幅に抑制し、その分を消費者に還元するよう、加盟店と協力することができます。

私たちは両者に対して非常に透明性の高い価格設定を行っているため、交渉が謎めいたものになることはなく、ブラックボックス化することもありません。私たちは、加盟店に対して非常に明確です。現在の環境で、現在の承認で獲得できる金額はこれです。そして何年にもわたり、それが何度も何度も私たちの評判を高めてきました。

そのため、加盟店との会話は常に合理的であり、MDRは非常に安定していますし、加盟店の基盤も維持されています。

マイケル・リンフォード — 最高財務責任者

いくつか補足しておきます。市場の競争は今後も続くでしょう。このカテゴリーが成長しているのには理由があります。消費者は代替品を求めています。

ですから、市場は今後も競争が続くと予想しています。私たちは、合理的でないことを望む競合他社を前にしても、合理的であり続けることを期待しています。それから、パイプラインに関するご質問に具体的にお答えしますと、パイプラインの統計は開示していませんが、現在の商業活動のレベルには満足しています。数年前の非合理性を考えれば、おそらくできなかったような素晴らしい会話が今日もたくさん交わされています。

しかし、それはあくまでパイプライン上の話であり、具体的なことは何もありません。

ラムゼイ・エル=アッサル — バークレイズ — アナリスト

素晴らしい。それから、簡単なフォローアップをお願いします。株主書簡の中で、アファームによる実店舗でのチェックアウトの改善や、大型店舗での提携、またベリフォンとの提携拡大について触れられています。このような物理的な機会、実店舗での機会についてどのように考えるべきでしょうか。また、アファーム・カードを導入したことで、物理的な取引の収益化をどのように考えているのか、それとも、レジでの物理的なアファーム体験を完璧にすることで、まだ別の可能性があるのでしょうか。

マックス・レブチン — 創業者兼最高経営責任者

昨日のマイケルとの会話をスパイしていたに違いない。冗談はさておき。私たちは長い間、eコマースという檻の中にいました。加盟店が協力的であれば、アファームは店舗でもうまく機能します。

キオスク端末でアファームを見つけたり、携帯電話でアファームを見つけたり、店員の携帯電話でアファームを見つけたり。私たちが長年かけて開発したさまざまな方法があります。既存のユーザーにとっては、どれもうまく機能しています。また、加盟店が協力してくれれば、ユーザー獲得の手助けをしてくれることもあります。

このカードは、まったく別次元のものです。また、来週お見せすることになると思いますが、カードによるオフラインでの成功について少しお話します。しかし、それ以上に、消費者がカードを手にする前であっても、オフラインで試すべき仕事やアイデアがあると考えています。現時点では、昨日マイケルが言ったように、Wi-Fiや携帯電話の電波が店舗の隣で問題解決につながる。

また、既存ユーザーのアプリダウンロード率は80%程度で、ブランドとアプリのレビューが非常に高いため、アプリをダウンロードする傾向が非常に高いです。ですから、私たちがオフラインで何をするかについては、非常に良い感触を得ています。レンガとモルタルなので、動きは少し遅くなりますが、その価値はあります。

ラムゼイ・エル=アッサル — バークレイズ — アナリスト

素晴らしい。ありがとうございました。

オペレーター

次の質問はモルガン・スタンレーのジェームス・フォーセットです。どうぞ。

ジェームズ・フォセット — モルガン・スタンレー — アナリスト

素晴らしい。ありがとうございます。マックスとマイケルがすでに話したことについて、いくつかフォローアップの質問があります。まず、加盟店との関わり方についてです。

加盟店との会話は、金利などのプロモーションの観点から加盟店ができることを提供するだけではなく、どの程度積極的に行われているのでしょうか?なぜこのような質問をしたかというと、金利が上昇し、リテール活動が正常化している時期には、加盟店パートナー側からの販促活動がもう少し0%になるのではないかと思っていたからです。私が見逃しているだけかもしれませんが、そのようなプロセスや、これまでの財務への影響について教えてください。

マックス・レブチン — 創業者兼最高経営責任者

それは確かに会話の主要な部分です。この件に関してはマイケルが多くの意見を持っているので、すぐに彼に連絡します。しかし、要するに、加盟店のマージン構造次第ということです。全体的な世界観がマージン重視で、在庫の回転数が多い場合、メーカーが貢献してくれない限り、0%取引を推進するマージン余力はありません。

消費者と販売者だけでなく、消費者と販売者、メーカーやブランド、あるいは利息を補助したいその他の第三者も結びつけようとするのですから。このような設計やエンジニアリングのチャレンジは楽しいものですが、私たちは非常に着実に前進しています。私の手紙の中で、社内でミックス・カートと呼んでいる、複数の融資プログラムを組み合わせる能力について言及したと思います。例えば、あるメーカーやブランドが0%取引のスポンサーになっている場合、それがテレビメーカーで、そのテレビとクッキーの袋を購入し、クッキーは0%スポンサーではないとします。

そのため、ブランド・スポンサー・プロモーションと呼ばれるような完全な流通を実現する前に、ミックス・カート・アカウンティングの強固な実装と、下流の取引および資本市場業務を展開する必要がありました。そのため、このようなことがいかに複雑であるかを理解するために、かなりの時間と労力を費やしました。その結果、0%プロモーションを実施しようとか、EPRの割引に直接資金を提供する必要はないよ、マーチャントさんといった、実に豊かな会話ができるようになりました。

それは一つの側面です。もしあなたのマージン構造が、粗利率が60%で、将来の収益源をサポートするためにサブスクリプションを契約しているのであれば、もちろん0%プロモーションを行いたいでしょう。ですから、私たちは両方のタイプの加盟店と、その中間のすべての加盟店を抱えています。私たちは彼らと密接に連携しています。

ホリデーシーズンが近づくにつれ、人々は棚から在庫を運び出すことに非常に関心を持ち始めます。新しいツールを出荷すると、すぐにそれを加盟店パートナーに提供し、より多くの販売を促進する新しい方法を提案します。過去60~90日間に出荷したもので、楽しいものがたくさんあります。

マイケル・リンフォード — 最高財務責任者

ただ1つ付け加えるとすれば、固定金利プランを意図的に導入しています。これは低金利のAPRで、5%や10%のAPRを加盟店に提供しています。これらは、0%金利の環境下でのプロモーションと同じ役割を果たします。これらは好評で、多くの顧客を獲得しています。

そして最後に、この会話で重要なのは加盟店の構成です。今、最も盗みを働いているマーチャント・プラットフォームは、最も有利子負債を多く抱えています。そして、それはおそらく、あなたが言っているようなトレンドを歪めているのだと思います。エクササイズバイクの販売台数が減り、一般商品の販売台数が増えれば増えるほど、その傾向は強くなります。

James Faucette — Morgan Stanley — アナリスト

それから、デビット+などについても別途お聞かせください。明らかにGMVや利用頻度などが上がっているようですが、どのように見ていますか。デビット・タイプの取引とクレジット・タイプの取引とでは、どのように使い分けがなされているのでしょうか。ありがとうございます。

マックス・レブチン — 創業者兼最高経営責任者

それは間違いなく来週のショーの主役です。ですから、来週ご期待ください。一般的に言えば、2つの予想を追跡することになる。来週は、新製品について消費者に説明する、非常に明確なジャーニーについてお話します。

カードに申し込んだばかりの消費者は、リピーターです。カードのマーケティングには1ペニーも使っていない。一対一で大々的に看板を出したりすることもありません。アファームが好きな人が手にするカードであり、私たちが提供するものです。

このカードを手にしたとき、最初のハードルとして理解されるのは、「これはAffirmと同じで、ローンを申し込んで承認されれば使えるんだ」ということでしょう。でも、今はカードで取引ができる。つまり、最初の知的ハードルは、プラスチックの上にAffirmがある、それはクールだ、ということです。というのも、今日のAffirmはドレスから高級ワークアウト器具まであらゆるものに使えるが、コーヒー1杯のために使うことはまだ考えられないからだ。

時間が経つにつれて、アファームはとてもクールなものだと徐々に認識されるようになる。デビットカードとは異なり、買い手を保護する機能もある。デビットカードとは違って、買い手を保護する機能もある。適切であれば、過去にさかのぼって分割することもできます。

カードのすべての機能を理解してもらうためには、1日や2日で理解できるようなものではありません。今期は……もしあなたが以前カードを使ったことがあるのなら、初めてのユーザー・エクスペリエンスとして、私たちが出荷した実に素晴らしい機能の数々を見逃していたかもしれません。私たちは、より多くのトランザクションのために人々を卒業し始め、私は本当にクールな明らかに舌を噛むでしょう。しかし、私たちは……本当にどのように機能するのかを理解している消費者の槍の穂先は、期待以上のものを追跡している。

私はそのグループにとてもとても興奮している。そして、私たちの仕事は、お客さまにアファーム・カードをご紹介し、デビットカードの代わりに使っていただくことです。何でも使えるし、とてもうまくいっている。カード・チームは、私が時々夜中にメッセージを送ると、私が今思いついたアイデアにすでに取り組んでいることがほとんどだと教えてくれる。

だから、順調に進んでいることにとても興奮している。でも、やるべきことはたくさんある。間違いなく、まだまだこれからだ。

James Faucette — Morgan Stanley — アナリスト

それは素晴らしい。ありがとうございます。

オペレーター

最新の株価

出所:FINVIZ(https://finviz.com/)

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント