Palo Alto Networks ($PANW)の決算内容

決算資料

決算コール 本文

ニケシュ・アローラ — 会長兼CEO

ありがとう、ウォルター。決算説明会にお集まりいただきありがとうございます。第1四半期は、8月に発表した3カ年計画の第1四半期でした。この四半期を要約すると、次のようになります。

不安定な環境の中で、私たちは引き続き驚くべき成果を上げています。地政学的な面では、イスラエルとウクライナで起きていることと戦っています。ハードウェアや製品の面では、ご覧の通り、業界では正常化が進んでいます。これは以前から指摘していたことです。

受注残が出荷され、サプライチェーンの問題も解決し、製品の成長も正常化しています。この分野では、以前の四半期に指摘したように、通常の強さが続いています。マクロ経済面では、高金利が長期化する中、ビジネス慣行は新たな常態への適応と調整を続けています。社内的には、商品面では、今年度は最も好調なスタートを切ることができました。

さまざまな評価に加え、3つのプラットフォームすべてで強力なイノベーションを実現しました。ネットワーク・セキュリティでは、AI対応のクラウド・マネージャーを発表し、ゼロ・トラストに向けた統合とプラットフォーム化の取り組みを継続しました。SASEでは、企業向けブラウザ「Talent」を提供する意向を発表しました。これは、現在どのSASEベンダーも対応していない、より多くのアクセスという重要な課題の1つを解決するものです。また、業界初のコード・トゥ・クラウドとPrisma Cloudの統合UIをリリースし、Prisma CloudのジェネレーティブAIのためのデータ・セキュリティを強化するDIC Securityの買収を発表しました。

最後になりましたが、CortexではXSIAM 2.0を発表し、独自のAIを提供できるようになりました。市場開拓の面では、第1四半期は新年を迎えるため、季節的にスタートが遅くなりますが、チームは優れた収益と利益率を達成し、当社史上最高の現金回収額を記録しました。SASEでは、ファイアウォール、クラウド、エンドポイントの各事業で着実な実行が続いており、より大規模で戦略的な案件への取り組みも継続しています。まとめると、第1四半期は3年間の旅路に向けて力強いスタートを切った。

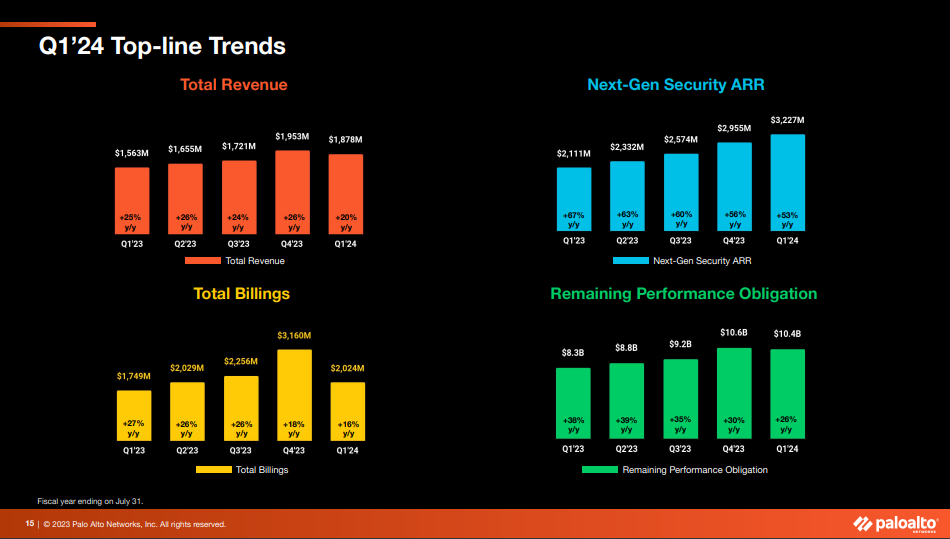

まだ始まったばかりだが、自信に満ちている。詳細について説明しよう。第1四半期の売上高は20%増、請求額は16%増となったが、RPOはこの2つを上回る26%増となり、当社の次世代セキュリティ能力がその原動力となった。RPOと請求額の違いについては、ディパックから説明があります。

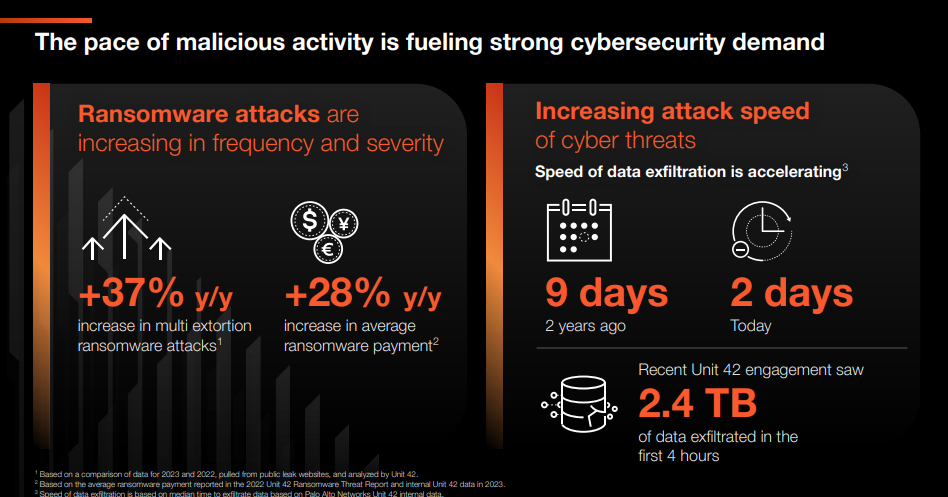

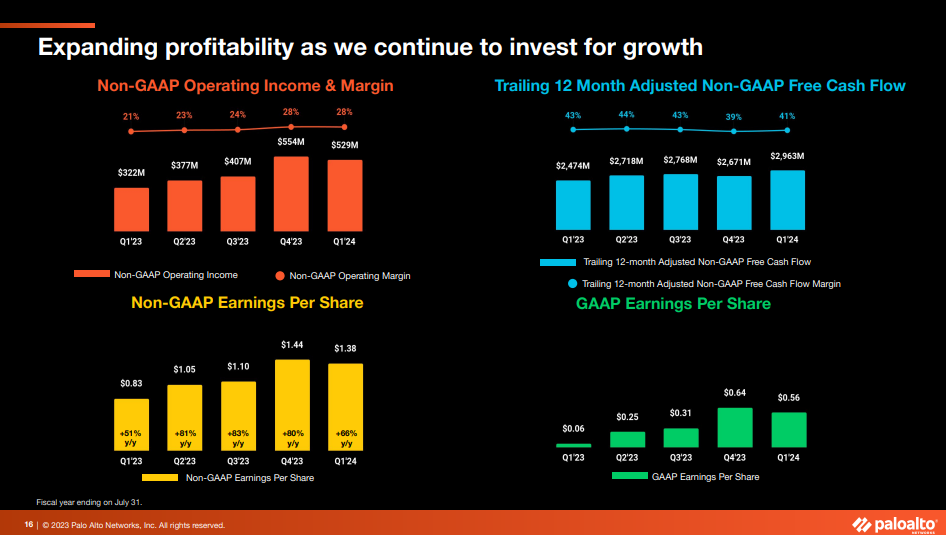

第1四半期の非GAAPベースの営業利益率は760ベーシス・ポイント拡大し、非GAAPベースの1株当たり利益は1.38となり、第1四半期の調整後フリー・キャッシュ・フローは過去最高の15億ドルとなりました。サイバーセキュリティの観点から全体的な状況を見ると、第1四半期ほど大規模で一貫した敵対的な活動を見たことはありません。残念ながら、この状況がすぐに収まるとは思っていません。このような活動の高まりの結果として、また当社に対するお客様のコミットメントを評価し、今週当社は、この脅威の激化する状況下でさらなるサポートを提供することを目的として、すべての戦略的顧客に無償で迅速なインシデント対応リテーナーユニット42を提供することを発表しました。

ランサムウェア攻撃は頻度と深刻さを増しており、支払われる身代金の金額も増加しています。これは、より短時間で損害を与える行為です。その一例として、私たちのUnit 42チームが最近関与した事例では、悪質な行為者がわずか14時間で2.4テラバイトのデータを抜き取った例があります。また、敵が攻撃をより巧妙にするためのツールとして、ジェネレーティブAIを活用し始めているという証拠もある。

それだけではない。私たちが42号機で目にしていることによると、ほとんどの攻撃は現在、広く悪用されているムーブ・イット・パワー・トランスファー・ソフトウェアのような、広く使われているソフトウェアやAPIの脆弱性を背景に起こっている。残念なことに、これらの悪質な行為者は、有罪判決や知名度の高い攻撃の目立った増加もなく、捕らえどころのないままであり、したがって、驚くことではないが、このような悪質な活動は続いている。

同時に、米国の上場企業と取締役会は、迅速な公開報告や重要なサイバーセキュリティ・インシデントに関するSECの新たな開示要件、それに伴う監督責任の強化に直面している。その結果、組織全体が、セキュリティ態勢、サイバーセキュリティリスク、およびこのリスクを効果的に軽減する方法を理解することに継続的に焦点を当てている。これには、CISOだけでなく、IT組織全体の法務、財務、最高経営責任者(CEO)、取締役会全体がますます関与するようになっている。このような悪質な活動のペースと、サイバーセキュリティ・リスクに焦点を当てた取締役会のテコ入れが、強い需要環境を後押ししている。

顧客はサイバーセキュリティに関して複数の戦略的優先事項を持っていることが多く、当社の幅広いポートフォリオにより、これらの優先事項に対応することができます。第1四半期には、コストに関する議論が絶えず行われ、お客様がトピックを重視することが新たな常態となりつつあります。私たちのビジネスでは、最終的な交渉では常に支払いと期間に関する議論が行われます。私たちの強力なバランスシートを考えれば、この環境を乗り切るためにさまざまな戦略を駆使することができる。

これには、年間請求プラン、PFSによる資金調達、パートナーによる資金調達などが含まれます。このことは、私たちのビジネス需要や、年間収益や年間指標への影響には影響しませんが、融資の利用や契約期間によっては、以前よりも総請求額に変動が生じます。今期および来期のサイバーセキュリティの需要については心配していませんし、当社の実行能力についても懸念していません。請求額の変動は、顧客と行っている支払いに関する会話の純粋な結果であり、このことは、RPOが引き続き好調であり、解約率が低いという事実によって証明されています。

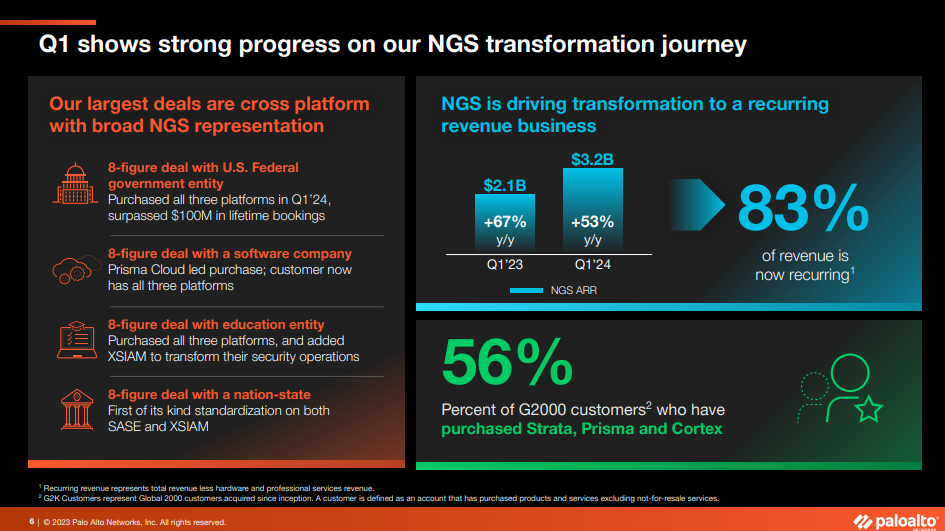

当社の次世代セキュリティ・ポートフォリオには引き続き高い関心が寄せられており、プラットフォーム化の進展も見られます。いくつかの案件を取り上げ、クロスプラットフォームでの購入機会の多様性と、案件の地理的分布についてお話したいと思います。例えば、連邦政府機関が2,500万ドルの拡張取引に調印しました。この取引には、ネットワーク・セキュリティのフットプリントを拡大するために、競争の激しい状況でCortex XDRとPrisma Accessを追加することも含まれています。この顧客は現在、当社のプラットフォームで生涯1億ドル以上を費やしている。

グローバルな大手SaaSプロバイダーは、ポートフォリオ全体のモジュールを利用するために、1,800万ドルのPrisma Cloud取引を締結しました。このお客様は、すでに当社のネットワークセキュリティおよびcortexプラットフォームのお客様です。大規模な教育機関は、第1四半期に当社との関係を拡大し、1500万ドルの取引を行い、XSIAM、Prisma Cloud、およびネットワーク・セキュリティのフットプリントの拡大を追加しました。そして最後に、ある国家が2,800万ドルの契約を結びました。

これは、SaaSとXSIAMの両方を標準化した初めての案件で、販売サイクルが長く、プラットフォーム化に対する当社の体系的なアプローチを象徴しています。これらの案件は、当社の大口顧客全体で展開されています。第1四半期現在、Global 2000sの56%が、Strata、Prisma、Cortexの各分野で当社と取引を行っています。このような顧客のサイバー・トランスフォーメーションへの継続的な注力の結果、当四半期のNGSARRは53%の伸びを示し、30億ドルのマイルストーンを突破しました。

また、第1四半期時点で、パロアルト全体の経常収益が総収益の82%を占め、前年同期の77%から増加しました。それでは、当社の成功の原動力である3つのプラットフォームの最新情報に移りましょう。まず、ネットワーク・セキュリティです。当社は引き続きポートフォリオ全体でイノベーションを推進し、お客様がゼロ・トラスト・アーキテクチャを推進する勢いを見ています。

今月は、PAN-OS 11.1 CosmosとStrata Cloud Managerを発表し、3つのフォームファクターとすべてのセキュリティサービスの管理を1枚のガラスに統合するとともに、AIを活用してセキュリティポリシーの分析、リスク構成の削減、障害の予測と防止を実現しました。3つのフォームファクターすべてを導入して当社のプラットフォームに投資する顧客は、34%増と急成長を続けています。当社の上位100社のネットワーク・セキュリティ顧客のうち、60%が3つのフォームファクターすべてを購入しており、これは1年前の63%から増加しています。平均して、これらのプラットフォームの顧客は、当社の他のネットワーク・セキュリティ顧客の15倍以上を費やしています。

SASEについても同様で、当社のイノベーションがSASEで複数の業界賞を受賞したことを受け、当社はリーダーとしての地位を築くために投資を続けています。第1四半期のARRは約60%の伸びを示し、500万ドル以上のネットワーク・セキュリティ・トランザクションの35%にSASEが含まれています。本日はSASE Convergeと呼ばれるイベントの初日で、いくつかの機能強化を発表しました。SASEは、インターネットよりも高速なパフォーマンスでアプリケーションにアクセスできるようになりました。

また、相互接続されたSaaSアプリケーションの可視化と制御を追加し、Gen AIツールへの安全なアクセスを可能にすることで、データが不用意に流出しないようにしました。最後に、リモート・ブラウザ分離技術を追加し、セキュリティのレイヤーを増やしました。M&Aは常に当社の戦略の重要な一部です。先週、私たちはタレント・サイバーセキュリティを買収する意向を発表しました。

SASEの対応可能な市場を拡大し、顧客の重要な問題を解決する機会があると考えています。36%もの労働者が自らを独立労働者と分類しており、彼らはしばしば管理されていないデバイスを業務に使用しています。さらに、従業員が業務アプリケーションにアクセスするために個人所有のデバイスを使用することが増えており、これらのデバイスへのアクセスを可能にするために、セキュリティチームは不可能なトレードオフを迫られています。セキュリティチームは、柔軟性とユーザーエクスペリエンスを優先してセキュリティを完全に無視するか、VDIのような面倒なテクノロジーを採用せざるを得ません。Talentは、新興のエンタープライズ・ブラウザー・カテゴリーのパイオニアであり、Prisma SASEと組み合わせることで、このような問題を解決することができます。

PrismaSASEと組み合わせることで、ユーザーはモバイルデバイスや企業外のデバイスを含むあらゆるデバイスから、シームレスなユーザーエクスペリエンスでビジネスアプリケーションに安全にアクセスできるようになります。また、Prisma Accessの終了後は、この機能をPrisma Accessに含める予定であり、お客様はクラス最高のセキュリティを管理対象外のデバイスにも適用できるようになります。次にPrisma Cloudについて。当社の統合プラットフォーム戦略は引き続き強く支持されています。

この牽引力は、マルチモジュールの顧客の力強い成長からも明らかです。この2年半の間にリリースしたモジュールでは、特に成功を収めています。新しいモジュールは、発売後最初の四半期に100社以上の顧客を獲得し、その後、新しいモジュールの利点が広く理解されるにつれて急成長するという一貫したパターンがあります。このような熱心な採用が、私たちの強い信念を後押しし、買収によるものも含め、主要な新モジュールを追加してきました。

Bridgecrewの買収によって生まれたIACスキャン機能と、Ciderによって生まれたCICDセキュリティは、そのような2つの例です。このような新しいモジュールの牽引力により、Prisma Cloudの新規ビジネスACVはここ数四半期で加速しています。第1四半期には、Prisma Cloudの主要な新リリースであるDarwinも発表しました。Darwinは、コード、クラウドインフラストラクチャ、クラウドランタイムにわたる当社の独自のポジションをさらに差別化するものです。

Darwinは、クラウドサービス、インフラストラクチャー資産、コンピュートワークロード、APIエンドポイント、データ、コードなど、クラウドアプリケーションのすべての要素にわたるビューを可能にします。Darwinはまた、顧客がディープコントラクトでリスクを理解し、ほぼリアルタイムでアクティブな攻撃の試みをオーバーレイするのに役立ちます。私たちの[聞き取れない]からの完全なカバレッジは、パッチが適用されるべき最も脆弱なステークに対して、修正を即座に適用することを可能にします。2週間ほど前、当社はDIG Securityを買収する意向を発表しました。DIG Securityは、受賞歴のあるデータ・セキュリティ態勢管理機能をPrisma Cloudにもたらすことになります。

約70%の組織がパブリッククラウドにデータを保存しており、新たなクラウドデータサービスが乱立し、ジェネレーティブAIが採用される中、機密データを特定し、ユーザーアクセスを効果的に管理し、クラウドに保存されたデータへの社内外からの不正アクセスを防止する強固なセキュリティ対策を実施する必要性が高まっていると考えています。買収提案の完了後、これらの機能はPrisma Cloudプラットフォームに統合され、コードからクラウドまでほぼリアルタイムのデータ保護を提供する予定です。次にCortexについて。XDR、XSOAR、Expanse、XSIAMの継続的な採用に伴い、製品ポートフォリオ全体への投資を続け、顧客数を拡大しています。

第1四半期には、当社の革新性が業界で評価されました。Cortex XDRは、MITREの評価ラウンド5において、業界で唯一100%の生産と検出を達成した製品です。さらに、XSOAR、Expanse、XSIAM はすべて、今四半期、第三者によってリーダーに指名されました。Cortex のアクティブ顧客数は 25%増加し、5,300 社を超えました。

Cortexにおける当社の全体的な牽引力は、当社の変革的製品であるXSIAMを販売する上で不可欠なものです。XSIAMは、ちょうど1年前に製品をリリースして以来、非常に速いスタートを切りました。XSIAMの初年度リリースは、2億ドルを超える好調な売上げを記録し、第1四半期も好調なスタートを切った。XSIAMの最初の拡張購入は8桁の契約であり、第1四半期には、これまでで最大のXSIAM顧客が30万以上のエンドポイントを導入しました。

XSIAMが顧客のセキュリティ・オペレーションを変革し、セキュリティの成果を大幅に改善するのを目の当たりにしています。これには、セキュリティ・インシデントを指示し解決するまでの時間を大幅に短縮することも含まれます。XSIAMの初期の成功を耳にした潜在顧客のおかげで、XSIAMのパイプラインは10億ドルを超え、そのうち5億ドルはこの四半期に生まれたものです。最初に申し上げたように、第1四半期は、8月に発表した3カ年計画を達成した最初の四半期でした。

イノベーション、次世代セキュリティ、業界最大のセキュリティ専門市場開拓組織に投資し、収益性の高い成長を推進しています。同時に、パロアルトネットワークスの規模を活用しています。サイバーセキュリティに対する需要は、攻撃の背景や、サイバーリスクに関する監視への注目がますます高まっていることを考えると、堅調です。マクロ的な状況を踏まえると、引き続き実行が最重要であり、環境の変化への対応に引き続き精通していきます。

私たちは長期的な成長、営業利益率、フリー・キャッシュ・フローを目標に経営し、事業の変革と予測可能な収益の確保を続けていきます。RPO、そして最も重要なことですが、現在のRPOを通じて、このことをご理解いただけると思います。私たちの長期的な予測に変更はありませんが、短期的な売上高の変動は予想されるものの、これが3年間の目標達成能力に重大な影響を及ぼすことはないと考えています。それでは、ディパックに話を移します。

ディパック・ゴレチャ — 最高財務責任者

皆さん、こんにちは。第1四半期決算の詳細、決算の背景となった要因についての補足説明、そして第2四半期と2024会計年度のガイダンスについてお話しします。第1四半期の売上高は18億8,000万ドルで20%増、製品売上高は3%増でした。サブスクリプション収入は9億8,800万ドルで29%増、サポート収入は5億4,900万ドルで17%増となり、サービス収入合計は25%増となりました。

全シアターで一貫した収益貢献が見られた。米州は20%増、EMEAは19%増、APACは23%増となった。NGSのARRは初めて30億ドルを超え、5%成長しました。第1四半期はこのポートフォリオ全体で力強い貢献が見られた。

請求総額は16%増の20億2,000万ドル、第1四半期の繰延収益総額は32%増の94億ドルであった。残存履行義務(RPO)は104億ドルで、2%増加し、現在のRPOはRPOの半分弱となっています。ニケシュが述べたように、第1四半期は、資金コストの上昇が顧客の行動に重要かつ段階的な影響を及ぼしました。ニケシュがおっしゃったように、第1四半期には金銭的コストの上昇が顧客の行動に重要かつ段階的な影響を及ぼしました。私たちは、年間請求プランの利用、[聞き取れない]ファイナンス、パートナー・ファイナンスなど、以前説明した方法でこれに対応しています。

第1四半期は、これが請求額にマイナスの影響を及ぼしました。しかし、ご覧のとおり、NGSのARRと収益は好調でした。非GAAPベースの1株当たり利益は、ガイダンスを大幅に上回る66%の伸びとなりました。これは主に非GAAPベースの営業利益率が大幅に増加したことによるもので、前年同期比で760ベーシス・ポイント拡大しました。

当社は引き続き、当社の事業固有のスケールメリットを享受しており、特に次世代セキュリティー・サービスの一部がスケールアップしています。第1四半期も力強いキャッシュ・フローを達成し、12ヵ月累計調整後フリー・キャッシュ・フローは30億ドル、12ヵ月累計フリー・キャッシュ・フロー・マージンは41%となりました。トップラインを超えて 第 1 四半期の売上総利益率は 78%と、前年同期比で 370bp 上昇した。

サプライチェーン環境の正常化に伴い、製品マージンは再び前年同期比で改善しました。サービス粗利率は、当社の新サービスが引き続き規模を拡大したため、78%に改善した。第 1 四半期の営業利益率は、粗利益率の上昇と 3 つの営業費目にわたる効率化により、760bp 拡大しました。中期目標に対する営業効率の進捗に満足しています。

当社は、製品およびエンジニアリングへの投資、販売能力の強化、エコシステムおよび市場開拓組織の支援など、トップラインの成長期待を支えるための大規模な投資を継続しています。貸借対照表とキャッシュフロー計算書に目を向けます。第1四半期末の現金同等物および投資は69億ドルでした。第1四半期の営業キャッシュフローは15億2,600万ドル、調整後フリーキャッシュフローは14億8,900万ドルでした。

第 1 四半期のキャッシュフローは、主に第 4 四半期の好調な予約に基づく前四半期の好調な 回収に牽引されたものです。申し訳ありませんが、当四半期の回収は第4四半期の予約の好調さに基づくものです。ここ数週間で、2社の買収に関する最終合意に達したと発表しました。10月31日、当社はディグ・セキュリティ・ソリューションズを現金約2億3,200万ドル(代替株式報奨の価値を除く)で買収する意向を発表しました。

11月6日には、Talon Cybersecurityを約4億3,500万ドルで買収する意向を発表しました。この買収金額には、Talendの貸借対照表に計上されている現金も含まれます。両取引は24会計年度第2四半期に完了する予定です。第1四半期には、公開市場で約30万株を1株当たり平均約227ドルで買い戻し、その総額は6,700万ドルでした。念のため申し上げておきますが、当グループの自社株買戻しプログラムは機動的なものであり、中期的に株主への現金還元に努めています。

株式報酬費用は対売上高比で250ベーシス・ポイント減少しました。予想通り、株式ベースの報酬は、24年3月期の根拠の一部を発行したことにより、売上高に対する比率が前四半期比で若干上昇しました。前年同期比では、長期的な計画に沿って、売上高に占めるSBCの割合は引き続き減少しています。ガイダンスに入る前に、売上高への影響についてご説明したいと思います。

ニケシュが述べたように、市場では旺盛な需要があり、顧客が当社のポートフォリオ全体から技術的な選択をしている状況が続いています。ここからは、年間請求、PANFSを通じた資金調達、あるいは外部資金調達のいずれかの方法で、支払猶予の条件を求めるお客様が増えています。一部の顧客は、資金コストに頭を悩ませながら、前払い金の追加割引を求めている。70億ドルの現金、現金同等物および投資を含む当社の強固な財務体質と、このような動きに対処するための多くの選択肢を組み合わせることで、当社は大きな柔軟性を得ることができます。

これは四半期ごとの請求額に影響を与える可能性があり、2024年度までの請求額ガイダンスを縮小しています。RPOとCRPOは今期、将来の収益に直接的に影響を与えますが、持続期間は過去数四半期に見られた範囲の下限に向かっており、CRPOには力強い傾向が見られました。顧客の解約率が低いことから、特定の請求条件や契約期間に依存することなく、今後の増収目標を支える水準でRPOを成長させ続けることができると確信しています。次に、第2四半期および通年のガイダンスに移ります。

2024年第2四半期の請求額は23億3,500万ドルから23億8,500万ドルの範囲で、15%から18%の増加を見込んでいます。売上高は19億5,500万ドルから19億8,500万ドルの範囲で、18%から20%の増加を見込んでいます。非GAAPベースのEPSは1株当たり1.29ドルから1.31ドルの範囲で、23%から25%の増加を見込んでいます。2024年度の売上高は107億ドルから108億ドルの範囲で、16%から17%の増加を見込んでいます。

NGSのARRは39億5,000万ドルから40億ドルの範囲で、34%から35%の増加を見込んでいます。売上高は81億5,000万ドルから82億ドルの範囲で、18%から19%の増加を見込んでいます。24年度の営業利益率は26.5%の範囲となり、23年度比で190~240bpの上昇を見込んでいます。非GAAPベースのEPSは22%から25%増の540ドルから553ドルを見込んでいます。

調整後フリー・キャッシュ・フロー・マージンは37%から38%を見込んでいます。さらに、以下のモデリングポイントを考慮してください。将来の税制改正の結果次第ではありますが、Non-GAAPベースの税率は第2四半期および2024年度も22%にとどまると予想しています。また、現金による税金は2億3,000万ドルから2億8,000万ドルの範囲になると予想しています。第2四半期の純利息およびその他の利益は5,500万ドルから6,000万ドル、第2四半期の希薄化後発行済み株式数は3億3,900万株から3億4,200万株を予想しています。

2024年度の希薄化後発行済み株式数は3億3,800万株から3億4,300万株を予想しています。2024年度の資本支出は1億7,500万ドルから1億8,500万ドル、第2四半期は4,000万ドルから4,500万ドルを見込んでいます。それでは、質疑応答の時間をウォルターに戻します。

質疑応答

ありがとう、ディパック。できるだけ多くの方にご参加いただけるよう、質問は1つに絞ってください。最初のご質問はバークレイズのサケット・カリアさんから、続いてモルガン・スタンレーのハムザ・フォッダーワラさんからお願いします。サケットさん、どうぞ。

サケット・カリア — バークレイズ — アナリスト

わかりました。素晴らしい。ありがとう。私の質問に答えてくれてありがとう。

ディパックさんに質問です。このようなマクロ的な背景と、ご指摘の通り、より高いコスト・オブ・マネーがある中で、ビリング・ガイドを改訂したことを高く評価しています。パイプライン、成約率、そして非常に重要なことですが、今年の残りの請求期間といった要素について、どのようにお考えでしょうか。

ニケシュ・アローラ — 会長兼CEO

サケット、ご質問ありがとうございます。これは需要機能に関することなので、私が受け持つことにします。繰り返しは祈りの言葉を台無しにしないと思いますので、繰り返します。請求額の差は、我々の需要の変化でもなければ、パイプラインの機能でもありません。

請求額の変動は、顧客との交渉の結果であり、顧客はこう言った。もっと値引きしてくれ。もっと値引きしてくれ。3年契約を結ぼうか?3年契約にしてほしい?そうすることもできる。でも、動物ベースで払ってくれとも言える。

私は大丈夫です。私は毎年お金を回収します。そうすれば、私の請求額は変わります。私のパイプライン、成約率、需要機能は何も変わりません。

というのも、今期はそのようなトピックに関する交渉が多く見られたからです。請求額はTCVの指標であるため、TCVを得るためにファイナンスをしなければならないような交渉の人質にはなりたくありません。解約を心配するなら、TCVは重要です。私の製品カテゴリーでは解約率は非常に低い。

ですから、融資のプレッシャーを受けたり、大幅な値引きを迫られたりすることがないようにするために必要なことです。私は柔軟性を保っている。私は多くのTCVチームを担当している。私はTCVチームを多く手がけており、融資も多く行っている。

ですから、市場の需要関数に変化がないことを確認したいのです。収益予想に変更はありません。

サケット・カリア — バークレイズ — アナリスト

分かりました。とても参考になりました。ありがとうございました。

ウォルター・プリチャード

サケット、ありがとう。次はモルガン・スタンレーのハムザ・フォッダーワラさん、そしてJPモルガンのブライアン・エセックスさんです。ハムザ、どうぞ。

ハムザ・フォッダーワラ — モルガン・スタンレー — アナリスト

こんばんは。私の質問にお答えいただきありがとうございます。まず、イスラエルにいる従業員の皆さんにお悔やみとお見舞いを申し上げたいと思います。サケットさんの質問と同じようなことですが、同業他社の多くが1ケタ成長であることを考えれば、確かに請求額の伸びは悪くありません。

ただ、あなたのガイダンスでは、通年でも成長が持続するとしているので、ちょっと興味があります。では、資金コストやハードウェアの消化を考えると、市場の状況を考えると、10%台後半の売上高成長を維持できるという確信が持てるのはなぜでしょうか?

ニケシュ・アローラ — 会長兼CEO

ハムザ、サケットがパイプラインの話をしたように、私たちはパイプラインを把握しています。ですから、そこにビジネスがあることは分かっています。Q1では、顧客が取引をやめるということはありませんでした。ビジネスをしたくないというわけではありません。

ハードウェアについては、過去12ヶ月間、非常に一貫した予想をしてきました。ハードウェアに関しては、一貫した予想を維持している。上にも下にもぶれることはないでしょう。私たちがいつも話しているように、ゼロから5%の範囲で安定的に成長すると考えています。

ですから、そのような観点から、サケットの言葉を借りれば、私たちは将来の見通しについて合理的なリスク回避ができていると感じています。第1四半期は、多くのパイプラインを見通すことができる最初の四半期です。繰り返しになりますが、私たちは柔軟性を維持しています。もちろん、NFSとの取引や70億ドルの現金によって資金を調達することは可能です。

しかし、私がしたくないのは、悪い取引に融資することです。これによって、私は融資をしなくても済むという柔軟性を手に入れることができる。何も変わりません。私は依然としてその年の売上を計上している。

CRPOも年間ビルもそのままだ。ただ、2年目、3年目の請求がないだけで、その年の総請求額予想は変わりません。それは化粧品です。数学的な話だが、巷ではどう解釈されているのか興味深い。

ハムザ・フォッダーワラ — モルガン・スタンレー — アナリスト

ありがとうございます。

ウォルター・プリチャード

ハムザ、ありがとう。次はJPモルガンのブライアン・エセックスさん、そしてゴールドマン・サックスのガブリエラ・ボルヘスさんです。ブライアン、どうぞ。ブライアン、あなたはミュートされています。

ブライアン・エセックス — JPモルガン・チェース・アンド・カンパニー — アナリスト

ありがとう、ウォルター。ありがとう。質問を受けてくれてありがとう。M&Aについて少し掘り下げることができればと思っていました。

しばらくM&Aをしていなかったのですが、今期は金額ベースでかなり意味のあるM&Aを行いました。全体的な環境はどうですか?投資家に対して、今後2、3年のM&Aのレベルをどのように説明しますか?今回のM&Aは単発的なものですか?それとも、より長期的なトレンドとして、あるいは販売パイプラインを通じて、このプラットフォームを拡大したり、あるいは両方のプラットフォームを拡大したりすることで、何か意味があるのでしょうか?

ニケシュ・アローラ — 会長兼CEO

ブライアン、ご質問ありがとう。私たちの考えは変わっていません。M&Aは年間10億ドル近い水準で維持するつもりだと、常に主張してきました。ですから、私たちもしばらくはM&Aを行っていません。

また、2つに分けると、クラウド・セキュリティのM&Aを行いましたが、市場の進化に合わせてクラウド機能を追加するという点では、1億5,000万ドルから2億5,000万ドルという大まかな範囲で一貫しています。私たちがユニークな機会を見出したのは、先ほど申し上げたように、36%の労働者や独立労働者です。彼らはSASEのリモート・アクセス・ソリューションを利用していません。RBIがすべてのユースケースをカバーしているわけではなく、管理されたデバイスがすべての携帯電話にセキュリティのために管理されているわけでもないということが、市場でますます議論されるようになりました。

最近、モバイル・デバイスを狙ったハッキング事件が数件起きています。そのような観点から、顧客はどのようなソリューションがあるのかと尋ねています。そして今、私たちがやりたくなかったのは、SaaSの全体的な機能から切り離された別の独立したソリューションを展開することです。私たちは常に市場に注意を払っています。デルはこの分野で最高の技術力を持っており、これから市場参入を目指す、あるいは重要な役割を果たすと考え ていました。

そのような観点から、私たちはチャンスを見出しました。私たちは、この提携が最も包括的なSASEソリューションになると考えています。SASEソリューションに深く統合し、RBIやPrisma Accessクライアントを利用できるようにする予定です。ですから、これを一過性のものと呼びたくはありません。

しかし、今回はたまたま2つを同時に実現したのだと思います。2つの異なるプラットフォームだ。2つのチームがそれらを統合しているので、組織のオーバーヘッドにはならない。しかし、消化できるものを食べるという慎重なアプローチを続けるつもりだ。

ですから、ここ5ヶ月で示したような通常のパターンから外れるようなことは期待しない方がいいと思います。

ブライアン・エセックス — JPモルガン・チェース・アンド・カンパニー — アナリスト

分かりました。役に立ちました。ありがとう。

ウォルター・プリチャード

素晴らしい。ありがとう、ブライアン。次の質問はゴールドマン・サックスのガブリエラ・ボルヘスさんとUBSのロジャー・ボイドさんです。どうぞ、ガブリエラさん。

ガブリエラ・ボルヘス — ゴールドマン・サックス — アナリスト

こんにちは、ありがとうございます。御社のビジネスにおける2つのダイナミクスについて伺いたいと思います。一方はファイアーウォールのサイクル、もう一方は請求期間に影響を与えるコストです。この2つの力学が実際につながっている可能性、つまり製品ミックスが課金ソリューションにも影響を及ぼしている可能性についてどうお考えですか?また、コスト・オブ・マネーのダイナミクスが改善する前に悪化し、その結果、通年の請求額の目安に影響を与えるというリスクについてどうお考えですか?

ありがとうございました。

ニケシュ・アローラ — 会長兼CEO

ガブリエラ、ありがとう。ファイアウォールビジネスは一発勝負のビジネスです。ハードウェアを売って、その対価を得る。収益性のあるビジネスではありません。収益源はサブスクリプションとサービスです。

通常はそこにある。NGSの観点から見なければなりません。今期の契約期間は下限でした。減りました。

減少したのは、年間課金契約が増えたか、あるいは顧客との契約期間が短くなったからです。ですから、そのような観点からすれば、今年の残りのパイプラインが見通せるようになったことで、私たちは安心しています。私はそれを柔軟性と呼びたい。私は柔軟性と言い続けたい。

私は、それは私の数字を変えるものではないと言い続ける。というのも、3ヶ月前のパロアルトの見通しは何も変わっていないのだから。

ガブリエラ・ボルヘス — ゴールドマン・サックス — アナリスト

わかりました。ありがとう。

ウォルター・プリチャード

わかりました。ご質問ありがとうございました。

ディパック・ゴレチャ — 最高財務責任者

そのうえで、ウォルター、私たちは現金のガイダンスも維持していることをご理解ください。

ウォルター・プリチャード

ありがとう、ガブリエラ。ありがとう、ガブリエラ。次の質問はUBSのロジャー・ボイドさん、続いてドイツ銀行のブラッド・ゼルニックさんです。ロジャー、どうぞ。

ロジャー・ボイド — UBS — アナリスト

素晴らしい。質問に答えてくれてありがとう。XSIAMのパイプラインを見ると、10億ドルというのはかなり印象的な数字です。ARRの観点から考えると、これらの案件の契約期間の長さについて、何かお分かりになることがあればお聞かせください。

また、ARR3倍のアップセルや拡大の可能性についてもお話があったと思います。また、ARR3倍のアップセルや拡大の可能性についてもお話があったと思いますが、そのような案件の規模や、24年度中にどのようなオポチュニティがあるのかについて教えてください。

ニケシュ・アローラ — 会長兼CEO

リーが質問に答えられるようにしています。そうでなければ、彼は次回来たがらないでしょうから。

リー・クラーリッチ — 最高製品責任者

ええ、その通りです。そうします。そうですね。ここ数四半期、XSIAMについてお話ししてきましたが、お客様の関心は非常に高く、新製品としてはこれまでで最速の成長を見せています。

これはいくつかのことを物語っていると思います。ひとつは、SOCへの変革に対するお客様のニーズです。ニケシュは、攻撃のスピードが情報開示要件などに比べて速くなっていること、そして明らかに、攻撃の数も単純に増加していることについて話しました。そのため、AIや自動化によって、従来とは異なるソリューション、より優れたソリューションが必要とされているのです。

XSIAMはまさにそうして作られたもので、これが関心を高めているのです。もうひとつは、XSIAMを使用することで、SoCのレガシー・ポイント・ソリューションのいくつかを置き換えることができるということです。つまり、複数の独立したパーツを1つのXSIAMで統合しているのです。第三に、XSIAMを導入するたびに、顧客は当社に多大な投資をすることになります。そのため、このような投資は必ず3年間の投資となります。

顧客は私たちとの長期的な取引を望んでいるのです。これは短期的な決断ではない。このような要因が、私たちが共有した強力なパイプラインと、それに伴う初期の顧客の成功を後押ししているのです。

ウォルター・プリチャード

素晴らしい。ご質問ありがとうございました。次の質問は、ドイツ銀行のブラッド・ゼルニックさん、続いてシティのファティマ・ブーラーニさんです。ブラッドさん、どうぞ。

ブラッド・ゼルニック — ドイツ銀行 — アナリスト

素晴らしい。質問にお答えいただきありがとうございます。新しいハードウェアのラインナップとPAN-OS 11.1のリリースについてお聞きしたいと思います。Quantum SecurityやAdvanced WildFireのような新しい機能で、患者をゼロから守ることができるようになりました。

新しいプラットフォームは、顧客がイノベーションを活用しようとする際に、どの程度需要を喚起することができるのか、お考えをお聞かせください。また、以前の製品サイクルとの対比についても教えてください。ありがとうございます。

リー・クラーリッチ — 最高製品責任者

そうですね。ありがとうございます。私はいつも次世代ファイアウォールのリリースを楽しみにしています。今回発表したのは、新しいハイエンドシャーシです。

つまり、毎秒1テラビットを超えるスケールのものです。これは明らかに、サービス・プロバイダーや、場合によっては大企業の環境など、最大かつ最高性能のネットワークに対応するものです。同じように……私たちは頑丈なプラットフォームや、摂氏プラス50度やマイナス40度に対応するプラットフォームではありません。つまり、ハードウェアの次世代ファイアウォールでサポートできるユースケースが広がっているのです。あなたがおっしゃった他の製品も、ソフトウェアの観点からは同様にエキサイティングなものです。

量子暗号はまだ先の話になりそうですが、その準備を始めている企業はたくさんあります。これは、私たちが顧客のために立ち上げようとしている一連の量子セキュリティ機能の始まりです。Advanced WildFireの話が出ましたが、これはプロキシ機能を追加したものです。プロキシ機能を追加しました。

AM機能も追加しました。このリリースには多くのイノベーションが含まれています。一般的に、このリリースによって、お客様は最新の第4世代またはそれ以降のハードウェア・アーキテクチャに移行することになります。これらのことはすべて良いことであり、顧客が最も安全な状態に到達するのに役立ちます。

ブラッド・ゼルニック — ドイツ銀行 — アナリスト

ありがとうございます。

ウォルター・プリチャード

素晴らしい。ありがとうございました。次の質問はシティバンクのファティマ・ブーラーニさん、そしてトゥルーイストのジョエル・フィッシュバインさんです。ファティマさん、どうぞ。

ファティマ・ブーラーニ — シティ — アナリスト

こんにちは。私の質問にお答えいただきありがとうございます。ニケシュさん、ディパックさん、どちらかお二人のパイプラインに関するコメントについてお聞かせください。年内のNGS ARRの構成についてお聞かせください。

また、いくつかの製品の柱は成熟期とは言いませんが、他の製品よりも浸透していることを念頭に置いてください。そこで、あなたが柱別の貢献についてどのように考えているのか、また、今年のARRの見通しと、そこにどの程度の変化があるのかを知りたかったのです。また、あなたはすべての製品の柱を等しく愛していると思いますが、何か区別はありますか?

ニケシュ・アローラ — 会長兼CEO

私から始めます。事前の回答を覚えていてくださるのは大変ありがたいのですが、私は準備された発言の中で、ハードウェア、エンドポイント、クラウドの各分野で着実な業績が続いていると述べました。つまり、これらは予想された軌跡をたどっているのです。私たちはパイプラインを見ています。

また、SASEとXSIAMはエキサイティングでアップサイドが期待できると申し上げました。また、SASEのネットワーク変革の大型案件がありますが、これらの案件のクロージング・サイクルは6カ月から12カ月です。そのため、ある程度の安心感を得るためには、今年の残りのパイプラインに何があるのかを知る必要があります。また、SASEの第1四半期には、この事業を60%成長させたと発表しました。

XSIAMについては、ご存知の通り、これまですでに十分に説明することができませんでした。XSIAMのパイプラインは、SASEのパイプラインよりも早く成約に至っています。XSIAMのパイプラインは、SASEのパイプラインよりも早く成約に至っています。1つまたは2つの他の会社で出す機能の比較があります。

XSIAMの場合、現存する企業と競合することになります。

ウォルター・プリチャード

素晴らしい。ありがとうございました。次の質問はTruistのJoel Fishbeinさん、そしてJefferiesのJoe Galloさんです。ジョエル、どうぞ。

ジョエル・フィッシュバイン — トゥルーイスト証券 — アナリスト

ご質問ありがとうございます。ニケシュとリーです。ニケシュ、あなたは最近のランサムウェア攻撃とSECの新しい要件を指摘しました。1つお聞きしたいのですが、これはビジネスの推進に役立っているのでしょうか?また、どのような製品がパロアルトの原動力になっているのでしょうか?

ニケシュ・アローラ — 会長兼CEO

そうですね。興味深いですね、ジョー。昨日発表したことと関連付けたいと思います。まず第一に、活動が過去最高になっていると申し上げました。

毎日、ランサムウェアの攻撃について報道されています。SECの規制はまだ始まっていません。12月に始まると思います。しかし、一部の企業はそれを見越して自己申告を始めています。

攻撃を受けると。ですから、今後ますます情報開示が進むと思います。いい質問ですね。私は、より多くの活動だと思います。

私たちはより多くの活動を見てきました。私たちのチームは調査をしています。私たちのインシデントレスポンスチームへのインバウンドは、ここ1カ月で以前より最大になりました。ですから、明らかに、また逸話的にも、このようなことが起こっているのは事実なのです。

私たちの立場からすると、通常、インシデントレスポンスに関与する場合、私たちはインシデントに入って、XDRをあらゆる場所に設置するプロテクション・スイートを展開し、何が起こったのか、そして顧客のインフラストラクチャのどこに悪質な行為が残っているのかを理解するために、アンカー分析を行います。通常、私たちがこのようなことをすると、顧客は私たちのものを持って帰ってほしいとは思わないでしょう。彼らは、万が一彼らが戻ってきたときのために、より多くのものを残しておくことを望んでいるのだ。このような観点からすると、インシデントは、残念ながら、攻撃のために必要なものとなります。

ファイアウォールをアップグレードする必要があるのか、それともサイバーセキュリティの変革が必要なのか。10回中9回はサイバーセキュリティの変革に行き着くのですが、それはその過程でアップグレードしたり変更したりすべきものがたくさんあることに気づくからです。つまり、そういうことなのです。このような製品は、一般的にそのような顧客に行き着くものです。

ディパック・ゴレチャ — 最高財務責任者

あと、1点だけ付け加えます。ニケシュは、マルチエクストーション・ランサムウェア攻撃が増加傾向にあり、37%増加していると述べました。その鍵は、多くの企業が通常の暗号化のみのランサムウェア攻撃に慣れてしまっていることです。そのため、バックアップに投資し、そのような事態が発生しても、クリーンなバックアップからバックアップを取るだけで、運用を再開できるようにしていた。

このようなマルチエクストーション攻撃は、実際にデータを盗み出し、ターゲットをエクスポートします。そのため、単純にバックアップで二重に対応することはできません。そのため、リカバリーの側面だけでなく、攻撃を防ぐためのより良い、より大きな投資の必要性が高まっているのです。そのため、投資データも高度化しているのです。

ジョエル・フィッシュバイン — トゥルーイスト証券 — アナリスト

ありがとうございました。

ウォルター・プリチャード

素晴らしい。次の質問は、ジェフリーズのジョー・ギャロさん、続いてBTIGのグレイ・パウエルさんです。ジョー、どうぞ。

ジョー・ギャロ — ジェフリーズ — アナリスト

ご質問ありがとうございます。あなたはいくつかの買収を行い、クラウドをさらに強化しました。12モジュールおめでとう。ニケシュ、このプラットフォーム・メッセージは、現在ワイルドウエスト(西部開拓時代)のように感じられるこの市場において、いつ真に定着すると思いますか?

ニケシュ・アローラ — 会長兼CEO

いい質問ですね。はい、価格は安定しています。昨年度は、私たちのプラットフォームやソリューションを追い落とすためなら手段を選ばない競合他社が出現し、大きな価格圧力がありました。ですから、価格設定は安定し始めていると言っていいと思います。

興味深いのは、2回目以降の顧客がこのプラットフォームを見始めていることです。これまでの第一波は、まだそのような顧客も一部いると思います。第一波はまだモジュール主導型です。SPMソリューションが欲しい。

スナップ・ソリューションが欲しい。そのため、クラウド・セキュリティのパイを構成するさまざまな部分を担当する人々が顧客の組織内に存在し、エンタープライズ・セキュリティで起こったことを再現するようなベスト・オブ・ブリードを探そうとすることになる。しかし、大規模なデプロイメントを始めるとすぐに、私たちから多くのことを学ばなければなりません。先ほど、ある大手SaaS企業のプラットフォームで1,800万ドルの契約を獲得したことをお話ししました。

現在、このプラットフォームを導入しているすべての大手SaaS企業を把握しているわけではありません。大手のSaaS企業は8つの異なるツールを抱えているため、プラットフォームを必要としています。そのため、ある種の再帰的な旅になると思います。ある顧客には私たちが、またある顧客には他の人たちが、それぞれ のモジュールで着地しますが、最終的にはそれぞれの顧客がプラットフォームの話をする必要があります。ですから、私たちはプラットフォーム・ストーリーに集中しています。

プラットフォームをより強固なものにすることに注力しています。私は今朝、CIOの集まりに参加しました。そこには30人のCIOがいました。最初の質問は、あなた方がDIGを買収したり、セキュリティ・ポスチャー・マネジメントを行ったりしているが、それは次の5つのこととどのように統合されているのか?

ジョー・ギャロ — ジェフリーズ — アナリスト

ありがとうございます。

ウォルター・プリチャード

わかりました。質問をありがとう、ジョー。次の質問は、BTIGのグレイ・パウエルさん、続いてクリーブランド・リサーチのベン・ボリンさんです。

グレイ・パウエル — BTIG — アナリスト

わかりました。素晴らしい。ありがとうございます。そうですね。

もう少し幅広い質問をさせてください。ファイアウォール分野、あるいはファイアウォール・アプライアンス分野全体に今年逆風が吹いていることは明らかで、すべての企業に影響を与えています。しかし、御社は第2四半期の売上高を約17%の成長としています。最も近い競合他社はマイナス5%です。

歴史的に見て、貴社は競合他社とかなり相関関係があります。ですから、競合他社の事業についてお話しできないのは承知していますが……御社側で何が違うのか、なぜ御社がより強い影響を受けているのか、お聞かせいただけますか?NGSのポートフォリオですか?データセンターへのエクスポージャーですか?シェア拡大ですか?このような力関係を通して、私たちが考える手助けになるようなことはありますか?

ニケシュ・アローラ — 会長兼CEO

はい、上記のすべてです。申し訳ありませんが、どの競合会社のことをおっしゃっているのかよくわかりません。当社は複数の事業を展開しています。ファイアウォール・ビジネスでは、ハードウェア・ビジネスでは3%から5%が市場であり、そのうちのいくつかはリフレッシュを達成しました。

ここ1年半は、ガイダンスや考え方の中で、バックログやサプライチェーンの影響を正規化することに真摯に取り組んできました。ですから、この数字が大きく変わることはないと思います。他社の請求変動についてはコメントできません。今期は請求のばらつきが数字に影響したところです。

ですから、彼らにも請求変動の理由はあると思います。SASEに関しては、先ほど申し上げたように、我々はハードウェアメーカーとは競合しておらず、別のメーカーと競合しています。今期は60%の伸びを記録し、今期以降のパイプラインも見えてきました。XSIAMの話をしましたが、これもまたソフト・マネージメントに近いカテゴリーで、競合相手は異なります。

XDRの話ですね。XDRについては、また別の競合相手となります。そして、クラウド・セキュリティは、競合他社がより立ち上がりつつある分野です。このように、ポートフォリオによって、さまざまなパイプラインにおけるさまざまな成長率を見ることができると思います。

申し上げたように、サイバーセキュリティの需要機能は全体的に低下していません。変化しているのは、2年や1年の契約、あるいは3年や5年の契約で、支払いは後払いで、1年ごとに資金を調達すると言う人たちだけです。それが唯一の混乱です。マーケットでそのようなことをすれば、特定のカテゴリーで一部の人々にとって根本的な成長率が力強いものであることがわかると思います。

グレイ・パウエル — BTIG — アナリスト

素晴らしい。ご質問ありがとうございました。

ウォルター・プリチャード

ありがとう。ありがとう。次の質問は、クリーブランド・リサーチのベン・ボリンさん、続いてオッペンハイマーのイッタイ・キドロンさんです。どうぞ、ベン。

ベン・ボリン — クリーブランド・リサーチ社 — アナリスト

皆さん、こんにちは。ご質問ありがとうございます。グレイの質問に少し便乗したいと思います。基本的な製品売上高を見ると、物理的なアプライアンスとソフトウェアのフォームファクターとでは、どちらが多いのでしょうか。

また、顧客がVMやSaaSを導入して規模を拡大するにつれて、ブランチ・ファイアウォールの軌跡がどのように変化していくのか、お考えをお聞かせください。以上です。ありがとうございました。

ディパック・ゴレチャ — 最高財務責任者

はい。では、質問の最初の部分をお聞きします。ニケシュがゼロから5%という話をしましたが、これはハードウェア、仮想ファイアウォール、そしてもう1つのソフトウェアにまたがるものです。それについては前回も何度もお話ししました。

実際のニーズという点では、非常に顧客固有のものだと思います。ですから、それぞれを通過させようとするのではなく、全体として見ると、ゼロから5%、あるいは8%ということで、かなり安心感があると思います。

ニケシュ・アローラ — 会長兼CEO

粗利率を見ればわかります。ソフトウェアの方が明らかに粗利率が高いですから。

リー・クラーリッチ — 最高製品責任者

それから、2つ目のご質問は、支店展開への影響についてだったと思います。支店には主に2つのモデルがあります。1つは SD-WAN だけの支店だ。このモデルは小規模な支店に適用される傾向があり、セキュリティの全て — あるいはセキュリティのほぼ全てが SASE に移行し、クラウド配信される。

そして2つ目のモデルは、通常 SD-WAN を内蔵した次世代ファイアウォールだが、グローバルネットワーク接続などのために SASE に接続されることが多い。つまり、SASE のソフトウェアへの移行は、支店がローカル・インテリジェンスを持ち、顧客のネットワークの延長であり、最終的にはネットワーク・セキュリティ・ポスチャの延長、あらゆる場所での Zero Trust ポスチャの必要性を置き換えるものではない。

ウォルター・プリチャード

ありがとうございました。続いて、オッペンハイマーのイッタイ・キドロンさん、スコシアバンクのパトリック・コルヴィルさんです。どうぞ、イッタイ。

イッタイ・キドロン — オッペンハイマー・アンド・カンパニー — アナリスト

ありがとう、ウォルト。ディパック、ベンの質問に対する答えが正しいかどうか自信がありません。シスコも決算を発表していますが、ここ2~3四半期は、ハードウェアは売れたが設置されていないものが多いということで、来期のガイダンスを大幅に引き下げています。そこで質問ですが、ファイアウォールを販売した場合、そのうちのどれだけが実際に導入されるのか、どの程度把握できているのでしょうか。

リスクはあるのでしょうか、それとも盲点があるのでしょうか。ファイアウォール・ハードウェアを顧客がどのように扱っているのかを正確に把握していない可能性があります。

ニケシュ・アローラ — 会長兼CEO

わかりました。私はシスコの電話会議を聞いていません。シスコは非常に大きなハードウェア・ビジネスです。しかし、その他の事業は当社の事業のごく一部です。

B、私たちが収益として報告するのは、顧客に販売し出荷した分のみです。ですから、何も — 顧客の棚に置かれているのであれば、私たちの視点ではまだ販売したことになります。

イッタイ・キドロン — オッペンハイマー・アンド・カンパニー — アナリスト

そうですね、でも私はそれを調べるための色を持っていません。しかし、特にまた設置されていることを確認しています。

ニケシュ・アローラ — 会長兼CEO

はい、導入されたファイアウォールはすべて当社に登録されなければなりません。ですから、販売されたファイアウォールが設置されているかどうかは、それなりに把握しています。しかし、ここ3ヶ月の間に、通常とは異なるような動きは見られません。ですから、この四半期に突然、多くのお客様が多くのファイアウォールを導入されたというようなことはありません。

推測になりますが、このようなバックログの状況やサプライチェーンの問題があり、サプライチェーンの価格が続くと予想されたため、先買いしたのかもしれません。そして今、注文したものが大量に残っていて、それを配備することができる。我々はそのような状況に陥っていない。私たちの製品で出荷数が12を超えたことはありません。

業界では、出荷残が1年というところもあるようです。私たちは12週間、あるいは4~6週間です。ですから、そのような観点からの影響はありません。ですから、このスプレッドがどのようなものなのか、ご理解いただけると思います。

パイプラインについては、それなりに見通しが立っています。マージンの増減はありますか?そうですが、他の人たちが見ているような実質的なものではありません。

イッタイ・キドロン — オッペンハイマー・アンド・カンパニー — アナリスト

ありがとうございます。

ウォルター・プリチャード

ありがとう、イッタイ。最後の質問をスコシアバンクのパトリック・コルヴィルさんにお願いします。パトリック、どうぞ。

パトリック・コルヴィル — スコティアバンク — アナリスト

わかりました。ちょっと喉が痛くて、ジェイソン・ステイサムのような声になってしまいました。だから、ちょっと声が小さいのは許してほしい。私にとって際立った指標は非GAAPベースの営業利益率で、28%でした。

通常、第1四半期は利益率の低い時期ですが、あなたのガイダンスによると、実際には高い時期になると予想されています。タロンとディグは希薄化すると思いますが、ディパックさん、営業利益率に関して他に考慮すべき点はありますか?

ディパック・ゴレチャ — 最高財務責任者

タロンとディグについては、年間計画の根拠の一部であることは明らかだと思います。また、マーケティング分野でも、今年度後半に発生すると思われる費用がいくつかありました。しかし、これは通常の事業運営と言えるでしょう。

基本的には、ディグとタロンが残りの大部分を説明していると思います。ただ、前年との比較で申し上げますと、今年は採用活動のレベルが異なりました。ですから、基本的な要因の計算が少し入っているだけで、特別なことはしていません。

ウォルター・プリチャード

わかりました。パトリック、ご質問ありがとう。皆さん、ご参加ありがとうございました。それでは、最後にニケシュさんにコメントをお願いします。

ニケシュ・アローラ — 会長兼CEO

決算説明会にお時間を割いていただき、本当にありがとうございました。この場をお借りして、全世界の従業員、そしてイスラエルにいる従業員にお礼を申し上げなければなりません。また、パロアルトネットワークスを信頼していただいているパートナーやお客様にもお礼を申し上げたいと思います。

最新の株価

出所:FINVIZ(https://finviz.com/)

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント