Lululemon($LULU)の会社概要

ルルレモンは、1998年にカナダのバンクーバーで創業されたヨガウェアのブランドです。今現在、全世界で460もの店舗を展開して、ヨガの世界的なブランドとして、圧倒的な認知度を誇っています。日本でも銀座、大阪にも店舗があり、人気が出ています。

ブランドの品質と、ヨガブームの拡大によって、安定的な成長を達成しているのが特徴です。

パンデミックによるStay at homeにおいて、在宅の快適さを追求する需要をとらえて株価は上昇し、大底からすでに二倍以上まで上昇しています。

決算前は、LULUが好調と取り上げられていた半面、決算では対前年同期比でやはり厳しい状況が報告されたたため、株価は3%下落しました。

Lululemon($LULU)の決算内容

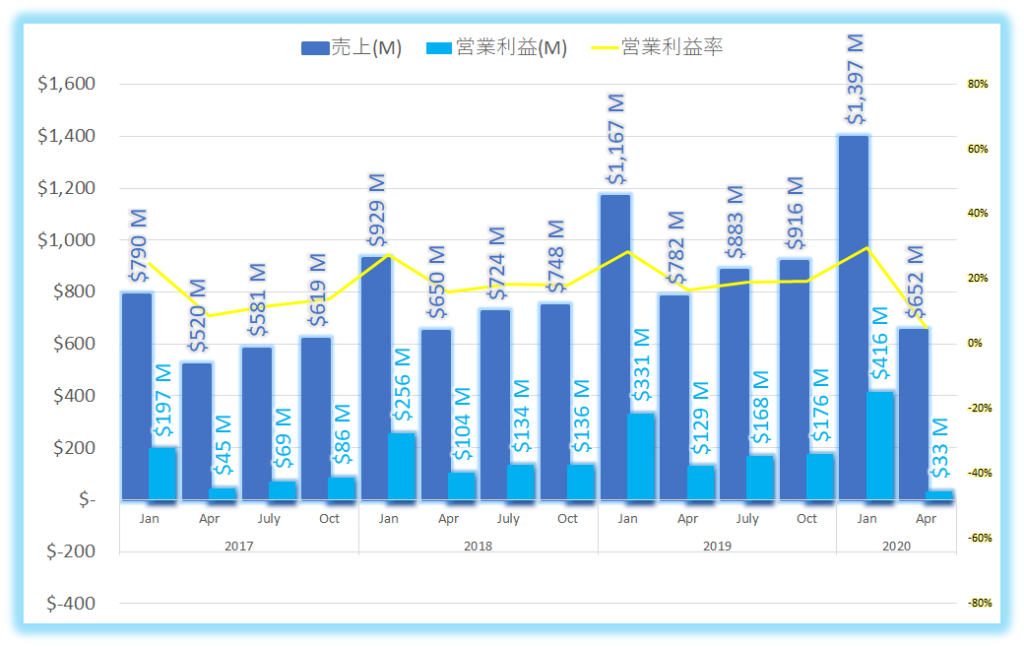

決算サマリー

| 2020年4月期 | 2019年4月期 | 変化率 | |

| 売上 | $652M | $782M | -17% |

| 営業利益 | $33M | $129M | -75% |

| 営業利益率 | 5.0% | 16.5% | -70% |

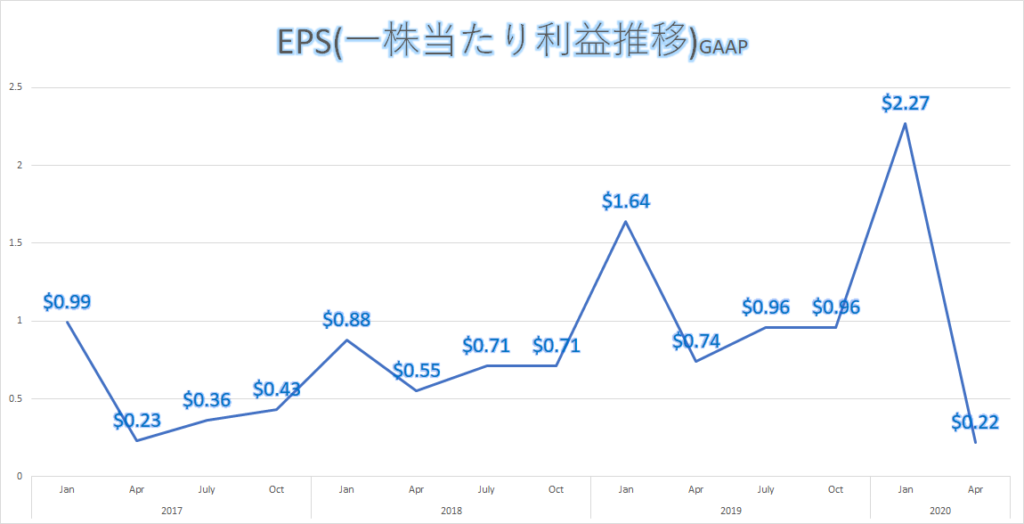

| 純利益 | $29M | $97M | -70% |

| EPS | 0.22 | 0.74 | -70% |

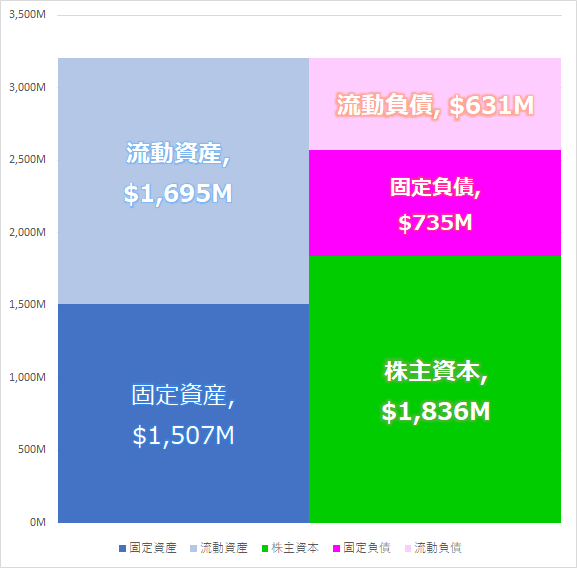

| 自己資本比率 | 57.3% | ||

| 流動比率 | 268.3% |

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

バランスシート(最新のみ)

CEO コメント

カルビンマクドナルドCEO

今期の売上は、非常に重大な数の実店舗が今期クローズした影響を受け、対前年同期比で‐17%だった。

オンライン販売は、特に今期好調で、対前年同期比で70%増加した。

プロダクトのマージンは良化したものの、ストアの賃料やその他の固定費が圧迫し、利益率は大きく下がってしまった。しかし、財務状況は現状で1.2Bの流動資産をキープし、非常に強固な水準を保っている。

調査会社のNPDデータを見ると、アスリートウェアのカテゴリは、その他のカテゴリよりも売り上げは好調で、我々のブランドは、この四半期に最もシェアを獲得した。

ニューノーマルが始まってから、顧客が非常に早い段階で、居客が在宅勤務や在宅エクササイズに順応し、ヨガウェアの購入データを見て勇気づけられた。4月に限っては、対前年125%のオンライン販売の増加を見た。

我々は人工知能やマシンラーニングを用いて、顧客のオーダーを適切な物流ネットワークに繋げるような改善を行った。結果的に配送スピードアップ、コスト最小化、在庫の有効活用など大きなベネフィットを得られることができた。

すでの460店舗のうち、300の店舗は再開していて、残りも随時オープンしていく予定だ。

また、今後の成長に向けて、特に中国での出店に投資をしていく。

主な質疑応答

JP Morgan –アナリスト

「オンライン販売の増加と、北米の既存店舗のリオープンに関して、現状の店舗の売上状況はどう見えているか?ストアの販売が回復してオンライン販売が落ち着いてきているなど状況を知りたい」

カルビンCEO

「現時点で評価するのは時期尚早だが、今後ニューノーマルとのミックスになっていくだろうと思う。我々は最も生産性の高い小売モデルを持っている、小さなストアに多く、床面積当たりの高収益モデルを追求している。現時点では、ソーシャルディスタンスの観点から、オペレーション上の制約がある。今後店舗における生産性については注意深く観察していくつもりだ。現時点では通常の75%ほどの売上に達している。オンラインは引き続き好調で、その勢いは㋄、㋅と続いている。これらのミックスにより、今後さらに需要を取り込んでいきたいと考えている。」

総括、まとめ

全体的に、実店舗とオンライン販売が今後どうなっていくのか関する質問が多かったですね。現時点ではやはり明確にすることが難しい中でも、ニューノーマルとのミックスにおいて既存店舗とオンライン販売の相乗効果を狙っていくようなCEOのコメントが目立ちました。

その中でも中国の需要の戻りと、今後の中国への投資の加速で、長期的な成長に自信があると語っていたのが印象的でした。

アメリカに生活していた時は、多くの女性は当たり前のようにヨガパンツを普段着として着用していましたね。ルルレモンは品質が良く、高級なセグメントの認識でした。

日本ではあまりいないですが、在宅でも快適なウェアの需要を取り込んで、株価も底値から急回復したことを見ると、ブランド力と潜在需要の高さを感じます。特にミレニアル世代から支持を集めているので、それは大きな強みだと思います。

今後も安定して成長するのかは、もう少し銘柄分析が必要ですが、よくニュースにも取り上げられるので、継続モニターしていきたいと思います。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

最後まで読んでいただき、ありがとうございます。

コメント