Oracle($ORCL)の会社概要

オラクルは、企業向けのソフトウェアを販売する会社です、データベースソフトウェアとテクノロジー、クラウドシステム、などを販売しています。マイクロソフトについで、世界で第二位のソフトウェア売上規模を誇っています。

以下のようなデータベース開発ツールを主力製品として保有しています。

ERP(Enterprize Resourse Planning)企業の基幹系情報システム

HCM(Human Capital Management)人的資本マネジメント

CRM(Customer Relationship Manaement)顧客関係マネジメント

SCM(Supply Chain Management)サプライチェーンマネジメント

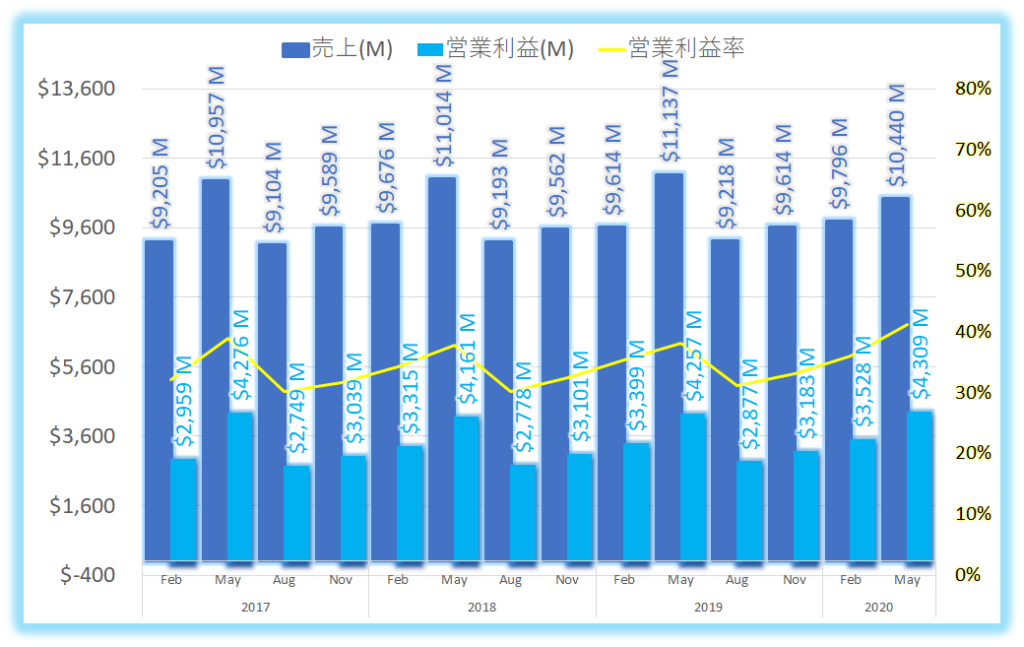

売上は横ばいから微増が続いていますが、製品ミックスを利益率の高いクラウドSaaS系に寄せてきています。また、株主還元や安定性が魅力です。決算発表におけるCEOの言葉を中心にまとめましたので、以下ご参考にしてください。

Oracle($ORCL)の決算内容

決算サマリー

| 2020年5月期 | 2019年5月期 | 変化率 | |

| 売上 | $10,440M | $11,137M | -6% |

| 営業利益 | $4,309M | $4,257M | 1% |

| 営業利益率 | 41.3% | 38.2% | 8% |

| 純利益 | $3,116M | $3,740M | -17% |

| EPS | 1.01 | 1.03 | -2% |

| 自己資本比率 | 11.0% | ||

| 流動比率 | 303.1% |

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

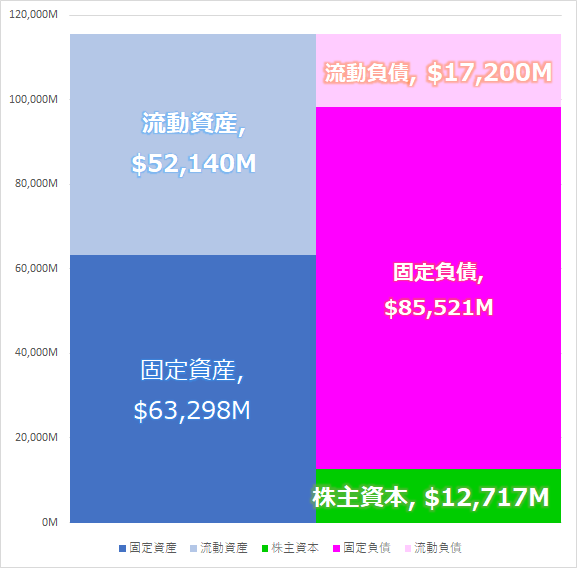

バランスシート(最新のみ)

配当金、配当利回りの推移

CEO コメント

Safra A. Catz CEO

我々は非常に多くのビジネス取引があったが、時が進むにつれて、特にパンデミックによって影響を受けた産業において商談のキャンセルが相次いだ。すでに経済再開により、商談は再開されている。

低調な売上は、競合にシェアを取られたわけでは無く、これらは最終的に売上に繋がるものだと信じている。

COVID19は、AWSやAzureを使用していた顧客に対して、クラウドの導入について、再考する機会となった。OCI(Oracle Cloud Infrastructure)は競合他社よりもパフォーマンスが良く、さらにセキュアで、使いやすく、値段も手ごろで、非常に受けが良い。

我々はビジネスを①成長、②安定、③下降と3つグループに分けている。トータルの売上は2%ほどの成長だが、以下のように特に伸びているセグメントに注力している。特に売り上げが好調だったカテゴリは以下。Fusion ERP(up35%)、Fusion HCM(up29%)、NetSuite ERP(up25%)、バーティカル向けSaaS(up7%)。

SaaSビジネスの勢いを加速させていくために、SAPなどオンプレミスの競合から、顧客を獲得しクラウドへの移管を狙っている。

従来のオラクルデータベースのアプリケーションは、昨今クラウド化されたが、それらのデータベースは、顧客にとってミッションクリティカル(任務や業務の遂行に必要不可欠な要素)で、また顧客の価値のある情報を管理している。

ZOOMの需要急増により、Oracleのクラウドキャパシティを最速で導入し、数百万のユーザーのZOOM使用をサポートすることができた。

主な質疑応答

Credit Suisse アナリスト

「ZOOMなどの顧客獲得は特に素晴らしかったが、このパンデミックによりクラウドインフラの提供にどのような影響が出ているのかを知りたい。いま社内で見えていることをベースに、自信度を教えて欲しい。」

CEO

「多くの顧客が、いまOCIへと流れてきている。ベライゾン(携帯キャリア)が一つ良い例で大きな成功を収めた。他の競合を使っていたが、今ではOCIがベターだと言ってくれている。ZOOMにおいてもOCIがより早くて安いと好評だった。当初はZOOMがオラクルを選んだことは驚きだっただろう。」

Sanford Bernstein アナリスト

「ライセンス売り上げは少しダウンしたが、営業利益は増加した。このマージンの増加は何が起因だったのかもう少し具体的に教えて欲しい」

CEO

「このパンデミックの状況で、完全な在宅勤務に切り替わったため、だれも出張で飛行機を利用しなかった。この経費節減は非常に大きかった。その他の経費についてもうまくコントロールできたと思っている。さらに、より利益率の高い製品の売上比率が高まったことが大きい。マージンの少ないセグメントは売り上げが縮小している。」

総括、まとめ

オラクル、昨今よりクラウドベースのSaaSビジネスを伸ばそうとしている様子がうかがえました。より利益率の高いセグメントへのシフトも進んでいるようです。

注目すべきは利益率の高さですね。営業利益率は驚異の41%。これがIT大企業の強みですね。多くのスタートアップのSaaS系企業は売り上げの伸びは断トツですが、利益を上げるのはまだまだ先の企業が多いです。オラクルは株主への還元も大きいです。

決算後の株価は下がりましたが、安定感は抜群です。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント