Microsoft($MSFT)の決算内容

決算サマリー

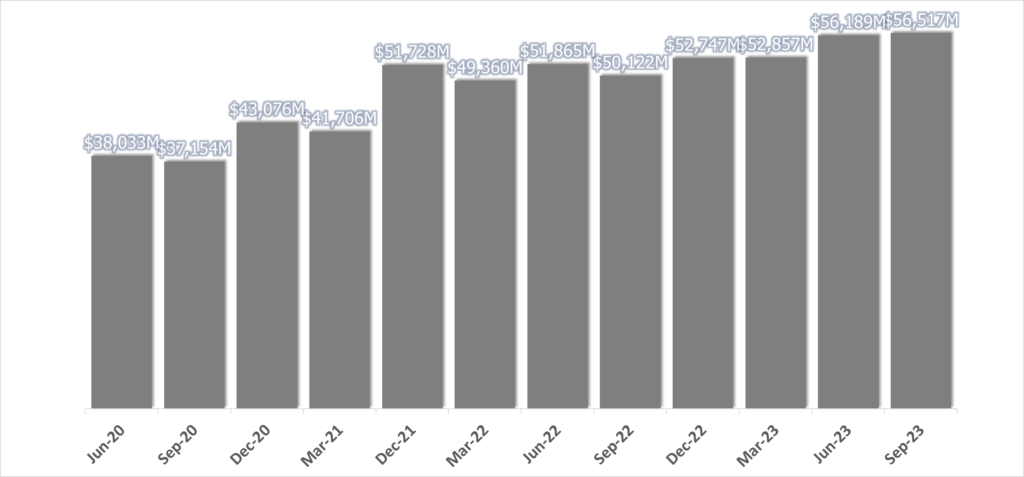

売上推移

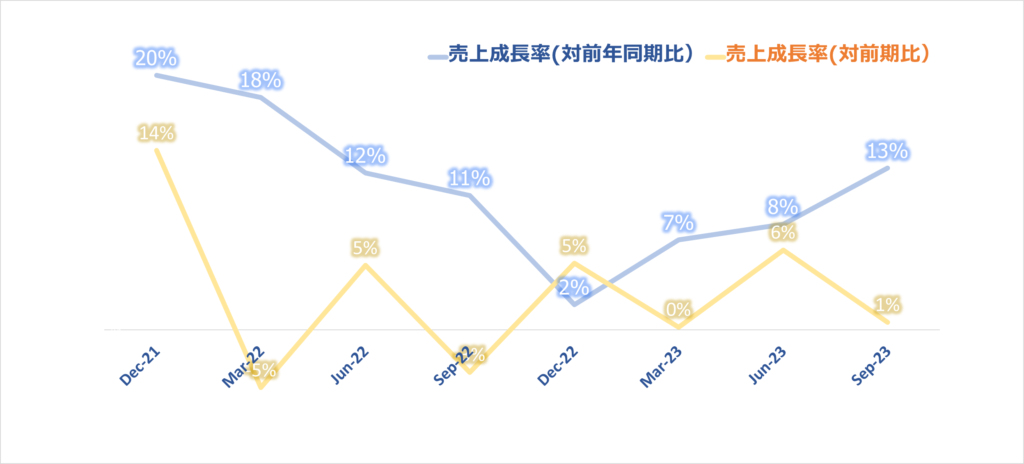

売上成長率

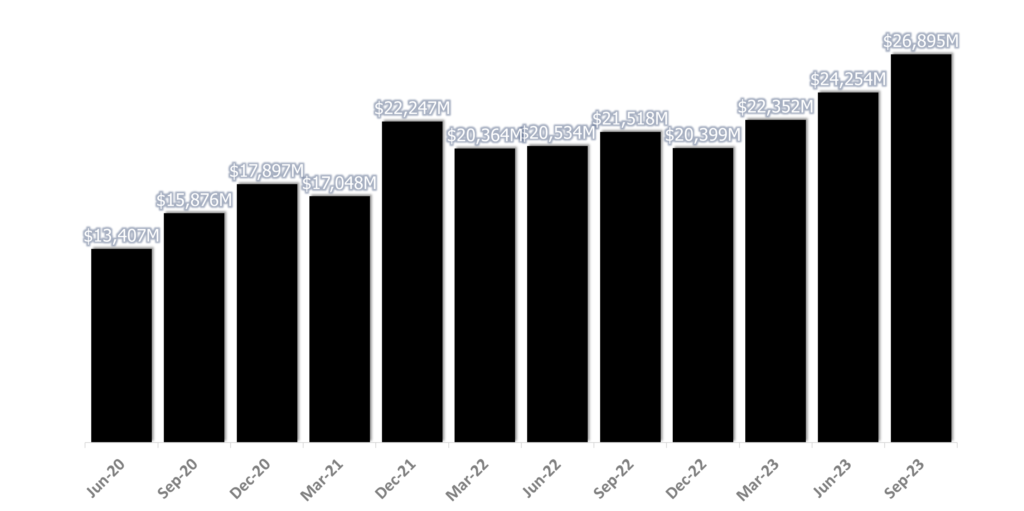

営業利益

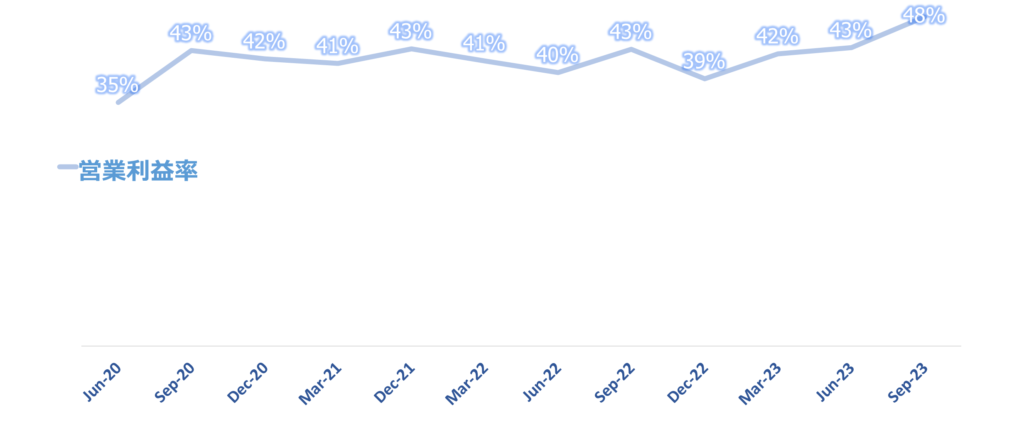

営業利益率

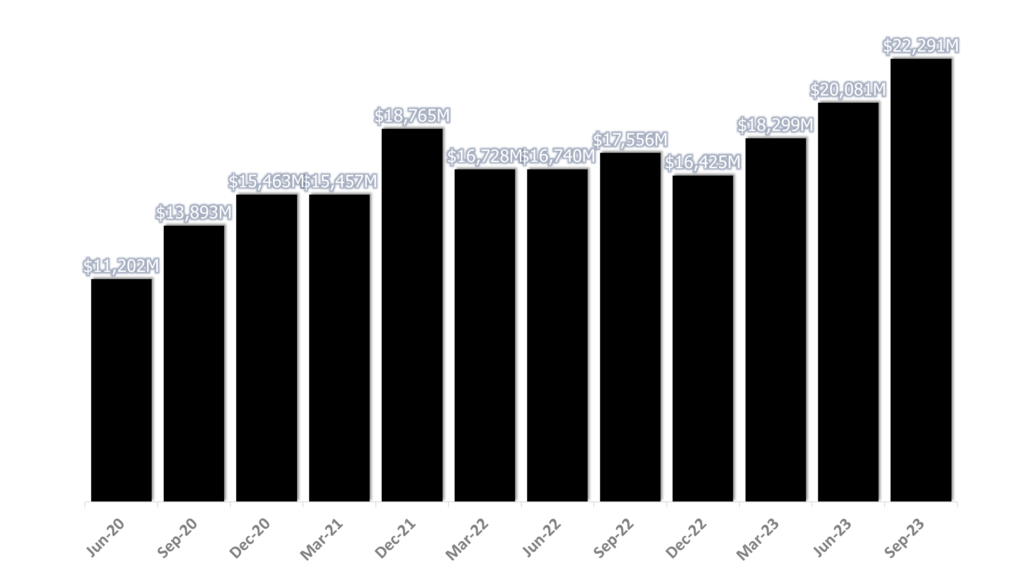

純利益推移

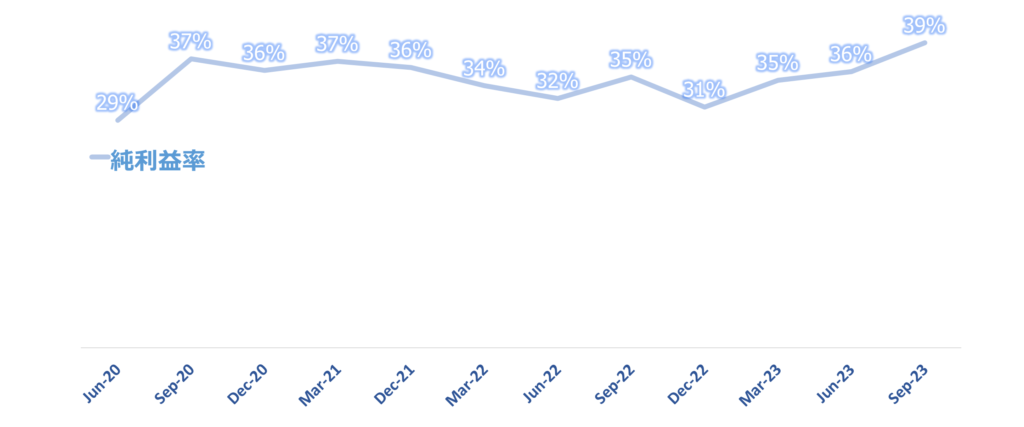

純利益率

決算コール 本文

それでは、サティアに電話を回します。

サティア・ナデラ — 最高経営責任者

ありがとう、ブレット。マイクロソフトのクラウドは引き続き好調で、四半期売上高は24%増の318億ドルを突破しました。Copilotsによって、私たちはあらゆる人々や企業にとってAIの時代を現実のものにしています。私たちは、技術スタックのあらゆるレイヤーとビジネスプロセスのあらゆる役割にAIを急速に導入し、お客様の生産性向上を推進しています。

それでは、インフラストラクチャーから私たちの進歩の例を紹介します。Azureは、各企業がワークロードを当社のクラウドに導入したことで、やはりシェアを獲得しました。私たちは、世界で60以上のデータセンターリージョンを持つ最も包括的なクラウドフットプリントを持ち、トレーニングと推論の両方で最高のAIインフラを備えています。また、当社のAIサービスは、他のどのクラウドプロバイダーよりも多くの地域で展開されています。

今四半期には、次世代H100仮想マシンの一般提供を発表しました。Azure AIは、OpenAIのクラス最高のフロンティアモデルや、当社独自のモデルを含むオープンソースモデル、さらにMetaやHugging Faceのモデルへのアクセスを提供し、お客様は、コスト、レイテンシ、パフォーマンスのニーズを満たしながら、独自のAIアプリを構築するために使用することができます。当社の総合的な差別化により、現在、新規にAzureを利用するお客様を含め、18,000以上の組織がAzure OpenAIサービスを利用しています。また、大手AIスタートアップ企業がOpenAIを利用してAIソリューションを提供しているため、OpenAI APIを利用するデジタルファースト企業へのリーチも拡大しています。

Azure Arcを利用したクラウドへの移行も増え続けています。私たちは、オンプレミス、エッジ、マルチクラウドの各環境でアプリを実行できるよう支援し、顧客が今いる場所で対応しています。現在、Arcの顧客数は21,000社で、前年比140%増となっています。オラクルのデータベース・サービスを実行できる唯一のクラウド・プロバイダーであるため、顧客はオンプレミスのオラクル・データベースをクラウドに移行しやすくなっている。

PepsiCo社やVodafone社のようなお客様は、Azure上でのOracleデータベース・インスタンスの導入、管理、使用において、シームレスで完全に統合されたエクスペリエンスを利用できるようになります。また、ブラザー工業、Hanes、Xis、ZF Groupのような企業はすべて、Azure上でSAPを実行しています。次はデータです。コピロットの時代において、企業はデータ資産を統合しようとしています。

そのため、マイクロソフトのIntelligent Data Platformでは、運用データストア、アナリティクス、ガバナンスを統合しています。現在、フォーチュン1000社の73%以上が、マイクロソフトのデータソリューションを3つ以上利用しています。また、マイクロソフト・ファブリックにより、コンピュート、ストレージ、ガバナンスを1つのエンドツーエンドのアナリティクス・ソリューションに統合し、包括的なビジネスモデルを実現しています。フォーチュン500の50%以上を含む16,000以上のお客様がFabricを積極的に利用しています。

次は開発者です。GitHub Copilotでは、開発者の生産性を最大55%向上させるとともに、開発者がフローを維持し、コーディングに喜びを取り戻せるよう支援しています。Copilotの有料ユーザー数は100万人を超え、ビジネス向けにCopilotを契約している組織は前四半期比40%増の37,000社を超え、米国外でも大きな支持を得ています。今期はGitHub Copilot Chatの新機能を追加し、Shopifyのようなデジタルネイティブ企業だけでなく、MaerskやPwCのような大手企業でも、ソフトウェア開発者の生産性を高めるためにすでに利用されています。

5年前の買収以来、GitHubを利用する開発者の数は4倍に増えています。私たちはまた、CopilotをPower Platformに導入し、誰でも自然言語を使ってアプリを作成したり、バーチャルエージェントを構築したり、データを分析したりできるようにしました。現在までに、3M、Equinor、Lumen Technologies、Nationwide、PG&E、トヨタ自動車など、126,000以上の組織がCopilotとPower Platformを使用しています。例えばEUIは、同社の17万人以上のPower Platformユーザーすべてに対してCopilotを有効にしています。

さらに今期は、Power Pages に新たな Copilot 機能を追加し、わずかな文章やクリックでデータ駆動型の Web サイトを構築できるようになりました。最後に、Power Apps は、ローコード、ノーコード開発におけるマーケットリーダーであり続け、月間アクティブユーザー数は、前年比40%増の2,000万人に達しています。次にビジネス・アプリケーションについて。Dynamics 365は10四半期連続でシェアを獲得しました。

このAIの変曲点を利用して、ビジネス・アプリケーションにおける当社の役割を再定義しています。セールスフォースのような既存のCRMシステムの上に、コパイロット主導のビジネスプロセス変革レイヤーを構築するのです。例えば、当社のセールスCopilotは、Rockwell Automation、Sandvik Coromant、Securitas、Teleperformanceなど15,000を超える企業の販売担当者が、サードパーティCRMのデータに基づいて顧客とのやり取りをパーソナライズできるよう支援しています。また、Dynamics 365にもCopilotを導入し、提案されたアクションやコンテンツのアイデアから貴重なビジネスデータへの迅速なアクセスまで、あらゆる面で支援しています。

さらに今期は、CopilotとDynamics 365 Field Serviceを導入し、現場作業の効率化を支援します。次に、業界および業界横断クラウドについて説明します。ヘルスケア分野では、Dragon Ambient eXperienceソリューションが、臨床医が治療の現場で患者とのやり取りを自動的に記録するのを支援します。これまでに1,000万人以上の患者との対話で使用されています。

また、DAX Copilotでは、生成モデルを適用して高品質の臨床ノートを数秒で作成し、医師の生産性を向上させ、燃え尽き症候群を減少させています。たとえば、米国南東部の大手医療機関であるアトリウム・ヘルスでは、DAX Copilotを使用することで、医師1人当たり1日あたり最大40分の文書作成時間の短縮に貢献していると評価しています。また、Microsoft Fabricの医療データソリューションも導入しており、Northwestern MedicineやSing Healthのようなプロバイダーが、安全でコンプライアンスに準拠した方法で医療データを統合できるようにしています。また、Microsoft Cloud for Sovereigntyは年内に一般提供を開始する予定で、業界をリードするデータ主権と暗号化制御を提供し、世界中の公共部門の顧客の特定のニーズに応えます。

さて、将来の仕事についてです。Copilotは日常的なAIアシスタントであり、Wordでより創造的に、Excelでより分析的に、PowerPointでより表現力豊かに、Outlookでより生産的に、Teamsでより協調的に働くことを支援します。Bayer、KPMG、Mayo Clinic、Suncorp、Visaなどのお客様では、フォーチュン100社の40%を含む数万人の従業員が、当社の早期アクセスプログラムの一環としてCopilotを使用しています。お客様からは、一度Copilotを使用すると、Copilotなしで仕事をすることは考えられないとお言葉をいただいており、来週には企業のお客様向けに一般提供を開始できることを嬉しく思っています。

今期は、Copilotに新しいヒーローエクスペリエンスも導入し、従業員がチャットを使って仕事、データ、知識の世界全体を活用できるようにしました。また、新しいCopilotラボでは、従業員が優れたプロンプトを優れたプロンプトに変えられるように支援することで、このAI時代に対応した独自の作業習慣を構築できるようにします。Teamsに関しては、月間アクティブユーザー数が3億2,000万人を超え、Teamsはチャット、コラボレーション、ミーティング、通話など、あらゆる場面で活躍する場となっています。今期は、Teamsの新バージョンを導入し、メモリ使用量を50%削減しながら最大2倍高速化し、シームレスなクロステナント・コミュニケーションとコラボレーションを実現しました。

9四半期連続でTeams Roomsの売上が3桁成長し、現在では10,000人以上の有料顧客がTeams Premiumを利用しています。Teamsはまた、ビジネスプロセスのためのマルチプレイヤー・キャンバスにもなっています。Teamsストアには2,000以上のアプリがあり、Adobe、Atlassian、Workdayのコラボレーティブアプリは、それぞれTeamsの月間アクティブユーザー数が100万人を超えました。またVivaによって、私たちは従業員エクスペリエンスの新しい市場カテゴリーを創造し、Dell、Lloyds Banking Group、PayPalなどの企業がハイパフォーマンスな組織を構築するのを支援してきました。

Vivaのスキルによって、私たちはMicrosoft 365とLinkedInの情報を統合し、雇用主が仕事の流れの中で労働力のギャップを理解し、それに対処するためのパーソナライズされた学習コンテンツを提案できるようにしています。サーベラス、シャネル、DXC テクノロジーなど、民間・公共セクターを問わず、Microsoft 365 を選択する企業は増え続けており、先進的なセキュリティ、コンプライアンス、音声、アナリティクスを提供するプレミアム E5 を利用しています。次にウィンドウズについて。PC市場の販売台数は、ほぼパンデミック前の水準となりました。

また、ウィンドウズ全体で革新を続け、オペレーティング・システムにAIを活用した差別化されたエクスペリエンスを追加しています。私たちは、Clipchamp、Paint、Photosのような新しいAIを搭載した体験を含む150の新機能を備えた、過去最大のWindows 11へのアップデートを展開しました。また、Web、作業データ、PCで行っていることなどのコンテキストを組み込んで、より良い支援を提供するEveryday AIコンパニオンであるCopilot in Windowsを導入しました。BP、Eurowings、Kantar、RBCのような企業では、世界中でWindows 11の導入が加速しています。

最後に、Windows 365 Boot and Switch により、Crocs、Hamburg Commercial Bank、ING Bank などの企業の従業員が、Copilot を搭載したパーソナライズされた Windows 365 クラウド PC をあらゆるデバイスで利用できるようになります。次はセキュリティです。今日のサイバー攻撃のスピード、規模、巧妙さは他に類を見ないものであり、セキュリティは世界中のCIOにとって最優先事項です。

業界初で最先端のジェネレーティブAI製品であるSecurity Copilotは、Microsoft 365 Defenderとシームレスに統合されており、高い需要が見込めます。ブリッジウォーター、フィデリティ・ナショナル・ファイナンシャル、アルバータ州政府など数十の組織がCopilotをプレビューで使用しており、初期のフィードバックは好意的なものでした。また、新しい早期アクセスプログラムの一環として、今後数カ月のうちに数百の組織にCopilotを提供し、各組織のセキュリティ運用センターの生産性を向上させ、脅威をマシンスピードで阻止できるようにしたいと考えています。より広範な分野では、当社がサービスを提供するすべての主要カテゴリで引き続きシェアを獲得しています。

また、当社のSIEMであるMicrosoft Sentinelは、現在25,000社以上の顧客を抱え、年間売上高は10億ドルを超えています。また、Booz Allen Hamilton社、Grant Thorton社、MetLife社など、あらゆる業界のお客様が、当社のエンドツーエンドのソリューションを使用して環境を保護しています。次はリンクトインです。私たちは現在、この新世代のAIを応用して、9億8500万人の会員が学習、販売、雇用される方法を変革しています。

会員数の伸びは、2年以上連続で四半期ごとに加速しています。今期は、会員にパーソナライズされたコンテンツ・ガイドラインやツールを提供するラーニング・コーチをはじめ、すべての事業においてAIを活用した新機能を導入しました。5ヶ月前にリクルーター向けのAI支援メッセージを導入して以来、リクルーターの4分の3が時間の節約になると回答しています。また、今期はAI関連の学習コースを視聴する会員が80%近く増加しました。

さらに広範に、プラットフォーム上でのエンゲージメントと知識の共有が記録的な伸びを続けています。ニュースレターの購読者数は全世界で4億5,000万人を超え、前年比3倍増となりました。プレミアム会員登録数は前年同期比55%増で、採用事業は5四半期連続でシェアを獲得しました。次に検索広告とニュースです。

Bingのウェブ向けCopilotsは、人々がインターネットを使って検索し、創作する方法を再定義しています。ビング・ユーザーは19億回以上のチャットに参加し、マイクロソフト・エッジは10四半期連続でシェアを拡大しています。今期は、パーソナライズされた新しい回答や、DALL-E 3のサポートを導入し、人々がより適切な回答を得たり、驚くほどリアルな画像を作成できるようにしました。現在までに18億枚以上の画像が作成されています。

また、コパイロットをショッピングに活用することで、人々はよりカスタマイズされた推奨品やよりお買い得な商品を見つけることができます。私たちはまた、より最新の回答を提供し、リアルタイムの検索情報にアクセスするために、MetaのAIチャット体験にBingを導入し、新しいエンドポイントに拡大しています。最後に、私たちはこの新世代のAIを広告プラットフォームに直接統合し、私たちだけでなく、アクセル・スプリンガーやSnapのような顧客からの顧客の意図やチャット体験にマーケターをより効果的につなげようとしています。次はゲームです。

今月初めにアクティビジョン・ブリザード・キングの買収を完了できたことを嬉しく思います。私たちは共に、素晴らしいゲームをあらゆるエンドポイントであらゆるプレイヤーに提供するという目標を推進していきます。すでにゲームパスによって、私たちはゲームの配信、プレイ、発見の方法を再定義しています。今期は、加入者1人あたりのプレイ時間の記録を更新しました。

今期はプレリリースのものが満杯になり、大好評を博しました。現在までに1,100万人以上がゲームをプレイしています。プレイ時間の約半分はPCでのもので、発売日には、1日に追加されたゲームパスの契約数で史上最多の記録を打ち立てました。Minecraftの販売本数は3億本を突破し、アクティビジョン・ブリザード・キングとの提携により、当社のコンテンツポートフォリオに大きな厚みが加わりました。

キャンディークラッシュ、ディアブロ、ヘイローからウォークラフト、エルダースクロール、ギアーズ・オブ・ウォーまで、130億ドルを超えるフランチャイズを持つことになります。また、『Call of Duty: Modern Warfare 3』や『Forza Motorsport』などの新作を含む、過去最強のファーストパーティーのホリデーラインナップを楽しみにしています。最後に、この新時代におけるお客様の成功を支援するため、私たちはコンシューマ・ビジネスとコマーシャル・ビジネス全体でビジネスチャンスを拡大するための革新を急速に進めています。わずか数週間後には、当社の主要イベントであるIgnite Conferenceを開催し、エキサイティングなAIイノベーションを含む100以上の新製品や新機能をご紹介する予定です。

ぜひご視聴ください。それでは、エイミーに話を移します。

エイミー・フッド — 最高財務責任者

皆さん、こんにちは。今四半期の売上高は565億ドル、13%増、恒常為替レートベースでは12%増でした。一株当たり利益は2.99ドルで、27%の増加、恒常為替レートベースでは26%の増加となりました。営業チームとパートナーによる一貫した業務遂行により、今期は好調なスタートを切ることができました。

業績も予想を上回り、今期も多くの事業でシェアが上昇しました。これは、顧客が当社の革新的なソリューションを導入してビジネスを変革しているためです。法人向け事業では、前四半期からの傾向が続きました。特にマイクロソフト 365 E5 では健全な更新が見られ、マイクロソフト 365 スイート以外で販売されるスタンドアロン製品については、新規ビジネスの伸びが引き続き緩やかなものとなりました。アジュールについては、予想通り、最適化の傾向は第4四半期と同様であった。

Azureでは、予想を上回るAIの消費が増収に貢献した。コンシューマー事業では、PC市場の台数が大流行前の水準に戻りつつある。広告費はほぼ予想通りの着地となりました。ゲーム事業では、Starfieldの発売がXboxのコンテンツとサービスに貢献しました。

これは主に、AzureとMicrosoft 365の両方で1,000万ドル以上の契約件数が引き続き増加し、中核となる年金の販売活動が堅調に推移したことによるものです。商業ベースの残存履行義務は18%増の2,120億ドルとなった。今後1年間に収益として認識されるのは、前年同期比15%増の約45%です。残りの12ヶ月以降に認識される部分は20%増加しました。

今期の年金ミックスは96%でした。FXは業績に大きな影響を与えず、会社全体の収益、セグメントレベルの収益、売上原価、営業費用の伸びについては、ほぼ予想通りでした。マイクロソフト・クラウドの売上高は318億ドルで、予想を上回る24%増、恒常為替レートベースでは23%増となりました。マイクロソフトのクラウド売上総利益率は、前年比微増の73%と予想を1ポイント上回ったが、これは主にAzureの改善によるものである。

耐用年数に関する会計上の見積り変更の影響を除くと、マイクロソフトのクラウド売上総利益率は、前述のAzureとOffice 365の改善により約2ポイント上昇しましたが、需要の増加に対応するためにAIインフラを拡張した影響により一部相殺されました。マイクロソフトの売上総利益率は、ドルベースで16%増、恒常為替レートベースで15%増となり、売上総利益率は前年同期比71%増となりました。会計上の見積り変更の影響を除くと、売上総利益率はAzureとOffice 365の改善、および利益率の高い事業への売上構成のシフトにより約3ポイント上昇した。営業費用は1%増加したが、これはコスト効率重視と将来の四半期にシフトした投資のためであり、予想を下回った。

営業費用の増加は、マーケティング、リンクトイン、クラウドエンジニアリングによって牽引されたが、デバイスによって一部相殺された。全社レベルでは、9月末時点の従業員数は前年同期比で7%減少した。営業利益は25%増加し、恒常為替レートベースでは24%増加した。営業利益率は前年同期比で約5ポイント上昇し、48%となった。

会計上の見積りの変更による影響を除くと、コスト管理による営業レバレッジの改善と前述の売上総利益率の上昇により、営業利益率は約6ポイント上昇しました。次にセグメント別の業績です。生産性向上およびビジネス・プロセスの売上高は186億ドルで、恒常為替レートベースで13%および12%の伸びとなり、予想を上回りました。オフィスの商業収益は15%増、恒常為替レートベースでは14%増となった。

Office 365の売上は恒常為替レートベースで18%増と17%増となり、期中の収益認識がやや進んだことで予想を若干上回ったが、請求額は比較的予想通りに推移した。E5の勢いが引き続き強いため、健全な更新の実行とARPUの伸びが成長を牽引している。Office 365の商用有料シート数は、すべての顧客セグメントでインストールベースが拡大し、前年同期比10%増となった。座席数の伸びは、前述の新規スタンドアロンビジネスの成長傾向による継続的な影響に加え、中小企業および第一線で活躍する従業員向け製品によって再び牽引された。

オフィスの商用ライセンスは、顧客のクラウド製品への継続的な移行に伴い、17%減少した。消費者向けオフィスの売上は3%増、恒常為替レートベースでは4%増で、マイクロソフト365サブスクリプションの勢いが続き、18%増の7,670万ドルとなった。リンクトインの売上高は、全事業で予想をやや上回った業績が牽引し、予想を上回る8%増となった。成長を牽引したのはタレント・ソリューションズであったが、主要業種における雇用環境の悪化により、前年比マイナスが続いている。

ダイナミクスズの売上高は、すべてのワークロードで継続的な成長を遂げ、恒常為替レートベースで28%増、26%増となったダイナミクス365が牽引し、22%増、恒常為替レートベースで21%増となった。セグメント売上総利益は前年同期比13%増、売上総利益率は若干上昇した。会計上の見積り変更の影響を除くと、売上総利益率はオフィス 365 の改善により約 1 ポイント上昇しました。営業費用は2%増加し、営業利益は20%、恒常為替レートベースでは19%増加しました。

次に、インテリジェント・クラウド部門。売上高は243億ドルで、19%増加し、すべての事業で予想を上回る結果となりました。全体では、サーバー製品およびクラウドサービスの売上高は21%増。アジュールおよびその他のクラウドサービスの売上高は29%増、恒常為替レートベースでは28%増となり、これにはAIサービスによる約3ポイントの増収が含まれる。

前四半期からの傾向は継続したものの、主にGPU容量の増加とAIサービスのGPU利用率が予想を上回ったこと、およびユーザー単位ビジネスの成長が予想をわずかに上回ったことが、予想を上回る成長となりました。ユーザー当たりビジネスでは、エンタープライズ・モビリティ・アンド・セキュリティのインストールベースが11%増の2億5,900万シート超となり、前述のスタンドアロン新規ビジネスの成長傾向の影響を引き続き受けました。オンプレミス・サーバー事業では、主にウィンドウズ・サーバー2012のサポート終了を控えた需要に牽引され、売上高は予想を上回る2%増となりました。企業向けおよびパートナー向けサービスの売上は1%増加し、恒常為替レートベースでは比較的横ばいとなり、予想を上回りました。

セグメント売上総利益はドルベースで20%、恒常為替レートベースで19%増加し、売上総利益率はわずかに上昇した。会計上の見積りの変更の影響を除くと、売上総利益率は、需要の増加に対応するためにAIインフラを拡張しているにもかかわらず、前述のアジュールの改善に牽引され、およそ2ポイント上昇しました。営業費用は2%増、恒常為替レートベースでは1%増となった。営業利益は31%増、恒常為替レートベースでは30%増となりました。

次に、パーソナル・コンピューティングについて。売上高は137億ドルで、前年同期比3%増、恒常為替レートベースでは2%増となり、すべての事業で予想を上回る結果となりました。Windows OEMの売上高は前年同期比4%増となり、予想を大幅に上回りました。これは、消費者向けチャネルの在庫が予想以上に増加したことと、前述のPC市場の需要が安定したこと(特にコマーシャル市場)に牽引されたものです。ウィンドウズ商用製品およびクラウドサービスの売上は、マイクロソフト365 E5の需要に牽引され、8%増加した。

デバイスの売上は22%減となったが、商用セグメントにおける実行力強化により予想を上回った。TACを除く検索広告およびニュース広告の売上は10%増、恒常為替レートベースでは9%増となり、予想をわずかに上回った。検索収益の伸びは引き続きサードパーティとの提携の影響を受けているものの、当四半期もビングでのエンゲージメントの増加とEdgeのシェア拡大が見られました。そしてゲーム。

Xbox Game Passの加入者数が予想を上回ったことに加え、主にStarfieldの発売によるファーストパーティコンテンツが牽引し、売上高は予想を上回る9%増、恒常為替レートベースでは8%増となりました。Xboxのコンテンツおよびサービスの売上は恒常為替レートベースで13%および12%増加し、Xboxハードウェアの売上は恒常為替レートベースで7%および8%減少しました。セグメント売上総利益は、前年同期の為替レートを適用した場合、それぞれ13%、12%増加し、売上総利益率は、 主に利益率の高いビジネスへの売上構成のシフトにより、前年同期比で約5ポイント上昇しました。営業費用は1%減少し、営業利益は23%、恒常為替レートベースでは22%増加しました。

会社全体の業績に話を戻します。ファイナンス・リースを含む設備投資は、AIインフラを拡大するための投資を含め、クラウド需要をサポートするために112億ドルでした。有形固定資産の現金支払額は99億ドルでした。営業キャッシュフローは、好調なクラウド請求と回収に牽引され、前年比32%増の306億ドル。

フリー・キャッシュフローは前年同期比22%増の207億ドルでした。当四半期のその他の収益および費用は、受取利息により予想を上回る3億8,900万ドルとなり、投資損失および為替再測定により一部相殺されました。実効税率は約18%でした。最後に、自社株買いおよび配当を通じて91億ドルを株主に還元しました。

次に第2四半期の見通しですが、特に断りのない限り米ドルベースです。アクティビジョンの買収は10月13日に完了しました。従って、私のコメントには買収日からの正味の影響が含まれています。

当社の見通しには、購入価格の配分および関連する取引会計に関する現在の理解に基づく、購入会計の影響、統合および取引関連費用が含まれています。正味影響額には、アクティビジョンのコンテンツがサードパーティ・パートナーからファーストパーティ・パートナーに移ったことによる調整も含まれています。次に為替です。現在のレートに基づくと、FXは総収益およびセグメントレベルの収益成長を約1ポイント増加させると見込んでいます。

売上総利益と営業費用の伸びについては、為替による影響はないと予想しています。コマーシャル・ブッキングでは、健全な更新を含め、中核となる年金保険の販売モーションにお いて一貫した実行が期待されますが、低成長の満期ベースが成長の影響を受けると思われます。したがって、予約の伸びは比較的横ばいになると予想している。マイクロソフトのクラウド売上総利益率は、前年同期比で比較的横ばいとなる見込みです。

会計上の見積り変更による影響を除くと、第2四半期のクラウド売上総利益率は、主にAzureとOffice 365の改善に牽引され、需要の増加に対応するためにAIインフラを拡張した影響により一部相殺され、およそ1ポイント上昇する見込みである。資本的支出は、クラウドおよびAIインフラへの投資により、ドルベースで前四半期比増加すると予想しています。なお、クラウド・インフラストラクチャーの増強時期については、四半期ごとに通常通り変動する可能性があります。次にセグメント別のガイダンスです。

生産性とビジネス・プロセスでは、売上高は11%から12%、188億米ドルから191億米ドルの成長を見込んでいます。為替変動の影響を除いた成長率は約 1 ポイント低下する見込みです。オフィス・コマーシャルでは、顧客セグメント全体で座席数が増加し、E5を通じてARPUが増加するオフィス365が再び収益の伸びを牽引する。Office 365の売上成長率は、恒常為替レートベースで約16%増加すると予想している。

11月1日のMicrosoft 365 Copilotの一般提供開始を心待ちにしており、関連収益は時間の経過とともに徐々に成長すると予想している。オンプレミス事業では、10%台半ばから後半の減収を見込んでいます。コンシューマー向けOfficeでは、Microsoft 365のサブスクリプションが牽引し、1桁台半ばの増収を見込んでいます。リンクトインは、タレント・ソリューションとマーケティング・ソリューションが牽引し、一桁台半ばの増収を見込んでいます。

特に当社が大きなエクスポージャーを持つテクノロジー業界では、リクルーティングと広告の市場環境全体が引き続き成長の影響を受けます。Dynamicsでは、Dynamics 365が牽引し、10%台後半の売上成長を見込んでいます。インテリジェント・クラウドについては、17%から18%、251億ドルから254億ドルの売上成長を見込んでいます。為替変動の影響を除いた売上成長率は約 1 ポイント低下する。

売上高は引き続きアジュール(Azure)が牽引することになりますが、アジュールは、主にユーザーごとのビジネスや、契約構成によって期中の収益認識から四半期ごとに変動する可能性があります。アジュールでは、AIからの寄与が増加し、恒常為替レートベースで26%から27%の増収を見込んでいます。成長は引き続きAzureのコンシューマ・ビジネスが牽引しており、第1四半期のトレンドは第2四半期も続くと予想している。ユーザー当たりビジネスでは、マイクロソフト365スイートの勢いから引き続き恩恵を受けると思われるが、インストールベースの規模を考慮すると、座席数の伸び率は引き続き緩やかになると予想している。

下半期については、最適化および新規ワークロードのトレンドが継続し、AIからの貢献が拡大すると仮定すると、Azureの恒常為替レートベースの売上成長率は第2四半期と比較してほぼ横ばいになると予想している。オンプレミス・サーバー事業では、ハイブリッド需要、特にマルチクラウド環境で稼働するライセンス需要が継続することから、ほぼ横ばいの増収を見込んでいる。企業向けおよびパートナー向けサービスでは、売上高は1桁台前半から半ばの減少を見込んでいます。次に、アクティビジョン買収による純影響を含むパーソナル・コンピューティングについて。

売上高は165億米ドルから169億米ドルを見込んでいる。ウィンドウズOEMの売上成長率は1桁台半ばから後半となり、PC市場台数は第1四半期とほぼ同水準になると予想される。デバイスについては、利益率の高いプレミアム製品に引き続き注力するため、売上高は10%台半ばで減少すると予想される。ウィンドウズ・コマーシャル製品およびクラウドサービスでは、マイクロソフト365および先進的なセキュリティ・ソリューションに対する顧客需要により、10%台前半から半ばの増収が見込まれる。

検索連動型広告およびニュース広告(TACを除く)は、第三者との提携によるマイナス影響が約4ポイントあるものの、1桁台半ばの増収が見込まれる。広告費環境は第1四半期と同様であると予想されるため、Edgeブラウザのシェア拡大とBingのエンゲージメントの増加に支えられたボリュームの強さが成長を牽引するものと思われる。このTACを除く成長率は、検索およびニュース広告収入全体よりも約4ポイント高くなる。ゲームについては、40%台半ばから後半の収益成長を見込んでいる。

これにはアクティビジョン買収による純影響が約35ポイント含まれるが、これには前述のサードパーティからファーストパーティへのコンテンツ変更の調整も含まれる。Xboxのコンテンツおよびサービス収入は、アクティビジョン買収による約50ポイントの純影響により、50%台半ばから後半の成長を見込んでいます。ガイダンスに戻ります。売上総利益は、アクティビジョン買収による買収無形固定資産の償却費約5億米ドルを含め、194億米ドルから196億米ドルを見込んでいます。

営業費用は、アクティビジョン買収に伴うパーチェス法による調整、統合、取引関連費用約4億米ドルを含め、155億米ドルから156億米ドルを見込んでいます。その他の収益および費用については、主にアクティビジョン買収に伴う投資ポートフォリオ残高の減少および短期借入金の発行により、受取利息が支払利息で相殺されるため、およそ5億米ドルのマイナスとなる見込みです。注意事項として、当社は株式投資の損益を認識する必要があるため、四半期ごとの変動が大きくなる可能性があります。第2四半期の実効税率は19%から20%になると予想しています。

次に、下期および通期について補足的な考えを述べます。まずは為替です。現在の為替レートが安定していると仮定すれば、為替が通期の売上原価や営業費用の伸びに影響を与えることはないと予想されます。従って下期は、為替変動が売上原価と営業費用の伸びを1ポイントずつ減少させると予想する。

次に、アクティビジョン。下期の各四半期において、パーチェス・アカウンティングの調整および統合・取引関連費用として約9億ドルを見込んでいます。24年度通期については、引き続きクラウドとAIのビジネスチャンスに向けた投資に注力する一方、営業レバレッジにも規律を持って注力していきます。従って、パーチェス法による調整を含むアクティビジョンの正味影響額および統合・取引関連費用を加えると、通期の営業利益率は前年比横ばいとなる見込みです。

最後に、24年3月期は好調なスタートを切ることができ、商用クラウドにおけるリーダーシップとAIプラットフォームの波をリードするというコミットメントを原動力に、チームとして今後も健全な成長を実現できると確信しています。それでは、ブレットさん、質疑応答に入りましょう。

ブレット・アイヴァーセン — 投資家対応担当ゼネラル・マネージャー

ありがとう、エイミー。それでは質疑応答に移ります。他の参加者の方々への配慮から、参加者の皆様には質問は1つだけにしていただくようお願いしています。ジョー、もう一度指示をお願いできますか?

質疑応答

オペレーター

[オペレーターの指示】 質問を受け付けますので、少々お待ちください。最初のご質問は、モルガン・スタンレーのキース・ワイスさんからです。どうぞお進みください。

キース・ワイス — モルガン・スタンレー — アナリスト

素晴らしい。ご質問をいただきありがとうございます。あなた方が発表してきた技術革新のペースはとても素晴らしいものでした。新製品は、おそらく私たちが予想していたよりも速いスピードで支持を集めているようです。

しかし、全体的な支出環境は依然として不安定で、投資家もそのことを懸念していると思います。そこで2つ質問させてください。ひとつは、新製品や技術革新に基づいて、第1四半期に見られたような商業的成長を今年も維持できるとお考えですか?それとも、そのためには環境が厳しすぎるのでしょうか?また、エイミーさん、投資に関連することですが、全体的なOPEXの伸びを非常に低く抑えることができており、今期も非常に低かったですね。今期は非常に低い水準にとどまりましたが、このような製品革新の背後にある、より積極的な投資への回帰について、ある時点で考えるべきでしょうか?

サティア・ナデラ — 最高経営責任者

私が始めて、キース、エイミーが補足してください。全体として、複数のことが同時に起こっています。Azureを例に挙げて、Azureの成長はどこから来ているのか、あるいはAzureの数字を押し上げる要因は何なのかを考えてみると、3つのことがすべて並行して起こっています。例えば、クラウドのマイグレーションです。

クラウドへの移行を考える上で、私たちが今どのような状況にあるのか、そしてクラウドへの移行の核となるのは、オラクルの新しい発表です。オラクルのデータベースがAzureで利用できるようになると発表すると、オラクルの大規模な資産を持ちながらクラウドに移行していない新規顧客が、GUIとその他のアプリケーション資産を1つのクラウドで実行する必要があったため、クラウドへの移行を断念しました。私たちはこのことに興奮しています。ある意味で、例えば金融サービス部門であっても、クラウドへの移行が必要なオラクルが数多く存在する良い場所なのです。

2つ目は、もちろんワークロードが始まり、ワークロードが最適化され、そして新しいワークロードが始まるということです。このサイクルは続きます。おそらく下半期には、かなり極端な最適化サイクルが発生するでしょう。そして3つ目は、AIを中心とした新たなワークロードの開始です。

われわれがリーダー的なポジションにあることから、AIプロジェクトという完全な新規プロジェクトが始まっています。ご存知のように、AIプロジェクトはAIメーターだけではありません。他のクラウドメーターもたくさんあります。このように、企業向けに何が起こっているのか、その一端をご理解いただけると思います。

もうひとつはSaaSの側面です。もちろん、これも新製品であり、企業への導入サイクルを経ていくことになります。GitHub Copilotで実証した生産性という結果は、私たちに大きな自信を与えてくれました。ですから、私たちは非常に初期の段階にいるのです。

今後、これらの製品が牽引していくことを楽しみにしています。

エイミー・フッド — 最高財務責任者

キース、いくつか補足することがあります。それから、ご質問の2つ目ですが、営業レバレッジについて少しお話しします。一般的に、第4四半期から第1四半期にかけては非常に一貫した実行が見られました。これは、サティアがどこに行ったかという私たちの価値観を物語っていると思います。それは、お客様が非常に迅速な価値還元、真の生産性向上、真のコスト削減を得られるようにすることであり、更新時にお願いしたり、E5のアップグレードについて話したり、AIサービスについて話したりする際に、高価値のシナリオを実際に約束することです。

商業的な需要の安定性を考える上で、これは重要な要素だと思います。また、ご質問の本質について考えてみますと、私が通期ガイダンスの中で、アクティビジョンが加わり、パーチェス・アカウンティングの影響や統合の影響があったとしても、昨年と同等の営業利益率を達成できると確信しているとお話ししたのは、そのためです。これは、商用クラウドの中核であるAzureやMicrosoft 365の売上総利益率さえも改善していることを物語っていると思います。これは、需要の高まりに伴い、コストや設備投資が増加する中、AIによる収益を実現するペースが速くなっていることを物語っています。

おっしゃる通り、下期の営業費用の比較対象は上期よりも厳しくなりますが、私たちは、投入するすべての資金を、コマーシャル・クラウドのリーダーシップとAIの波をリードするという、私たちがお話しした優先事項に振り向けることに集中しています。そのため、この集中は実行とレバレッジの両面で本当に役立っていると思います。

キース・ワイス — モルガン・スタンレー — アナリスト

素晴らしい。ありがとう。

ブレット・イヴァーセン — 投資家対応部長

ありがとう、キース。ジョー、次の質問をどうぞ。

オペレーター

次の質問はバーンスタイン・リサーチのマーク・モアードラーです。どうぞお進みください。

マーク・モアドラー — アライアンス・バーンスタイン — アナリスト

本当に好調な四半期でおめでとうございます。AIは予想をはるかに上回り、今期のAzureのガイダンスを上回りました。また、利用率の向上やGPUの増設が寄与しているとのことですが、マイクロソフトがAI開発スタック、Copilotリファレンス・アーキテクチャ、プラグイン・アーキテクチャを完備していることは、収益の観点だけでなく、利益率の観点からも意味のある要素になっているのでしょうか。また、Azure GPUはモデルトレーニングが中心なのでしょうか?それとも、まだ顧客からの推論が多いのでしょうか?ありがとうございます。

サティア・ナデラ — 最高経営責任者

わかりました。マーク、ご質問ありがとうございます。ChatGPTであれ、Bingチャットであれ、コピロットであれ、すべて同じモデルを共有しています。ですから、ある意味で、私たちが持っている利点のひとつは、私たちがトレーニングした1つのモデルを非常に高く活用できることです。

そしてその利点は、社内での利用、サードパーティーの利用、どちらにも波及しています。また、時間が経つにつれて、スタックの最適化がシリコンに至るまで見られるようになります。開発者が乗っている抽象化レイヤーは、ノーレベルのカーネルよりもずっと上位にあるからです。ですから、私たちが取った基本的なアプローチは、コパイロットとコパイロット・スタックをすべて利用可能にするという技術的なアプローチだったと思います。だからといって、オープンソースのモデルやプロプライエタリなモデルのトレーニングをしている人がいないというわけではありません。

オープンソースのモデルもたくさんあります。多くの微調整が行われ、多くのRLHFが行われている。しかし、私たちは、トレーニングされた1つの大規模なモデルを、ファーストパーティのすべてのSaaSアプリやAzure AIサービスのAPIで推論に使用しています。

エイミー・フッド — 最高財務責任者

マーク、これが重要な理由は、サティアが指摘したこと以上に、私たちが構築しているインフラを活用する能力に関して、サティアが言及したような手段であろうとなかろうと、人々がそのインフラをどのように活用しているかという点で、私たちは特に選り好みをしないということです。サティヤが言ったようなあらゆる手段であろうと、私たちはそのインフラをどのように利用するかという点で、特に好みはありません。

サティア・ナデラ — 最高経営責任者

もう1つ、マークの質問とキースの質問に付け加えるとすれば、このプラットフォームの移行は、技術スタックと資本支出を集中的に行うだけでなく、非常に規律正しく行うことが非常に重要だと思います。クラウドの側面から学んだ教訓は、私たちはさまざまな事業の集合体を経営しているわけではないということです。マイクロソフトのポートフォリオの上も下も、すべて1つの技術スタックなのです。

なぜなら、このような規律は、このAI移行にどのような支出があるのかを考えると、すべての事業で発生する資本支出について規律がない企業は、トラブルに見舞われる可能性があるからです。

マーク・モアドラー — アライアンス・バーンスタイン — アナリスト

非常に参考になりました。ありがとうございました。

ブレット・イヴァーセン — 投資家対応部長

ありがとう、マーク。ジョー、次の質問をお願いします。

オペレーター

次の質問はジェフリーズのブレント・ティルさんからです。どうぞ。

ブレント・ティル — ジェフリーズ — アナリスト

ありがとう。エイミー、12%の成長が見られてよかった。多くの投資家は、2桁成長を維持できるかと聞いていますが、特に今後数四半期でAIによる後押しが強くなる中で。

エイミー・フッド — 最高財務責任者

第1四半期は好調なスタートでした。第2四半期は確かにそれを示唆しています。Azureの下半期への安定性については、第2四半期と同じように考えています。ですから、私たちの実行力、そしてより重要なことですが、シェアを獲得し続ける能力について、私たちは手ごたえを感じていると思います。

ブレット・アイヴァーセン — 投資家対応部長

ありがとう、ブレント・ジョー。次の質問をお願いします。

オペレーター

次のご質問はバークレイズのライモ・レンショーさんからです。どうぞお進みください。

ライモ・レンショー — バークレイズ — アナリスト

ありがとうございます。コパイロットが間もなく発売されますが、オフィス分野のビジネスチャンスについて非常に楽観的なご感想をお持ちのようですね。この製品をテストした顧客ベースが、どのように興奮しているか、どのような特別な機能があるかという点について、少しお話しいただけますか?また、11月1日にGAを開始した後の採用曲線について教えてください。ありがとうございました。

サティア・ナデラ — 最高経営責任者

ご質問ありがとうございます。良いニュースは2つあります。ひとつは、フォーチュン100社の40%がすでにプレビューに参加し、製品を使っているという事実です。また、皆さんも多くのチェックを行ったと思います。

そして、そのフィードバックは非常にポジティブなものです。実際、興味深いのは、どのツールということではなく、オール・アップというフィードバックが非常に明確なことです。Wordで文書を作成しようが、Excelで分析をしようが、PowerPointやOutlook、Teamsを使おうが、あらゆる場面でCopilotボタンを押し続けるのです。例えば、Teams Meetingはインテリジェントな議事録です。単なる記録ではありません。

すべての会議のナレッジ・ベースがあるようなもので、それを照会して企業のナレッジ・タームに追加することができます。また、興味深いことに、財務部門であれ、営業部門であれ、さまざまな部門で幅広く利用されています。GitHub Copilotで開発者に見られたような生産性の向上も見られます。これがデータです。

Igniteカンファレンスでは、すべてのユースケースとその価値についてさらに詳しくお話しし、導入方法についてより具体的なガイダンスを提供する予定です。しかし、データやフィードバックを見る限り、今のところ順調です。もちろん、これは企業向けの製品だ。つまり、結局のところ、私たちは導入と立ち上げという点で、企業のサイクルタイムに立脚しているのです。

価格も段階的です。従って、それはすべてそのまま適用されます。しかし、少なくともまったく新しいものに対して、すでにこれだけの利用があり、これだけの盛り上がりを見せていることは、私たちにとって非常に喜ばしいことです。

ライモ・レンズショ — バークレイズ — アナリスト

ありがとうございます。

ブレット・イヴェルセン — インベスター・リレーションズ部長

ありがとう、ライモ。ジョー、次の質問をお願いします。

オペレーター

次の質問はUBSのカール・キールステッドです。どうぞお進みください。

カール・キールステッド — UBS — アナリスト

わかりました。ありがとう。エイミー、恒常為替レートベースで28%のアズール成長、おめでとう。素晴らしいことだ。

Azureの見通しについて少しお聞きしたいと思います。12月は明らかに1~2ポイントの減少を見込んでおり、その後は安定的に推移するとのことですが、なぜ安定的なのでしょうか?しかし、なぜ安定的なのでしょうか?GPUのキャパシティを増やすことで、AIの貢献が増えるのであれば、なぜ年度後半に加速しないのでしょうか?これはおそらく、AIを除くAzureのコア費用の最適化が継続しているか、あるいは若干悪化していることが影響しているのでしょうか?なぜAzureの数字に上向きが見られないのでしょうか?あなたが保守的であろうとしているのはわかりますが、私はそれを理解したいのです。ありがとうございました。

エイミー・フッド — 最高財務責任者

ありがとう、カール。第2四半期、そして下期に向けていくつかお話ししたことがあります。ここ数四半期を通じて、最適化の傾向は一貫しています。お客さまは今後もそれを続けるでしょう。

これはワークロードを実行する上で重要なことです。それは今に始まったことではありません。より加速した四半期もあったことは明らかです。しかし、これは顧客が新しいワークロードを採用するための新たな余地を作り、新たな機能を構築し続けるための基本的な部分であり、これまでもそうであったパターンです。

そのため、この影響は今年いっぱい続くと思います。そしてもちろん、重要な要素は常に新しいワークロードの開始だと思います。私たちが話している規模では、アジュール・ビジネスが安定しているということは、多くの新規ワークロードの開始を意味します。そして、それらは主にAIワークロードからもたらされると期待しています。

しかし、AIワークロードは当社のAIサービスを利用するだけではありません。データ・サービスも利用しますし、他のものも利用します。このような組み合わせは、競争力という点から見ても、私たちの実行力は高く、シェアを獲得し、一貫したトレンドを維持できていると感じています。ですから、このガイドと、このガイドが示す私たちのシェアの位置づけには満足しています。

Karl Keirstead — UBS — アナリスト

ありがとうございます。

ブレット・イヴェルセン — 投資家対応部長

ありがとう、カール。ジョー、次の質問をお願いします。

オペレーター

次の質問はバンク・オブ・アメリカのブラッド・シルズです。どうぞ。

ブラッド・シルズ — バンク・オブ・アメリカ・メリルリンチ — アナリスト

素晴らしい。ありがとうございます。Office 365 Commercialのシート数が2桁台で伸びているのは非常に素晴らしいことです。このビジネスの規模を考えると、Officeが市場で圧倒的な地位を占めていることがわかります。

このシートがどこから来ているのか、また、このシートを獲得するためにはあと何シート必要なのか、どのようにお考えですか?

エイミー・フッド — 最高財務責任者

ご質問ありがとうございます。ありがとうございます。サティヤ、補足をお願いします。一般的に、当社の座席数はすべてのセグメントで伸びていますが、特に中堅・中小企業に強みがあります。

何四半期かを振り返ってみると、座席数の伸びの大半はこのセグメントによるものでした。ご指摘の通り、少し鈍化していますが、このレベルでまだ座席を追加できているという事実は、Microsoft 365が必要とするものの性質が広がっていることを物語っていると思います。より多くの人々に適用できるようになりました。それで、多くの人が、あら、もうたくさんの顧客がいるじゃない、と思ったと思います。

セキュリティであれ、アナリティクスであれ、Teamsであれ、Microsoft 365が意味するものを拡大したとき、どれだけの人が当てはまるでしょうか。そして率直に言って、その価値は、特に中小企業においては、人々が手持ちのお金を使うための素晴らしい方法だと感じるほどであり、これは非常に魅力的なオファーであることに変わりはありません。

ブラッド・シルズ — バンク・オブ・アメリカ・メリルリンチ — アナリスト

ありがとうございます。

ブレット・アイヴァーセン — 投資家対応部長

ありがとう、ブラッド。ジョー、次の質問をどうぞ。

オペレーター

次の質問はパイパー・サンドラーのブレント・ブラセリンさんからです。どうぞ。

ブレント・ブラセリン — パイパー・サンドラー — アナリスト

ありがとうございます。こんにちは。私が本当に注目したのは、インテリジェントクラウド部門の営業利益率です。AIへの投資が増えているにもかかわらず、過去6年間で最も高い水準に達していると思います。

一時的な追い風があったのでしょうか?それとも、マイクロソフトが野心的なAI投資サイクルでも高い利益率を維持できるような規模にAzureがなってきたということでしょうか?

エイミー・フッド — 最高財務責任者

ご質問ありがとうございます。いくつかのことが起こっていると思います。特に、このセグメントは非常に良いレバレッジの四半期だったと言えるでしょう。1つ目は、Azureの収益の伸びとその安定性が、営業レバレッジの助けになっていることです。

もうひとつは、中核事業であるアジュール事業です。チームは、技術的な決定、ソフトウェアの実装の両面で、思慮深い粗利益率の改善を引き続き実現しています。インフラ構築サイドのチームは、それを実現するために本当に良い仕事をしてきました。その結果、これも役立っています。

もちろん、営業費用に関しても、AzureのAIへの移行をリードする作業に集中するために、このセグメント内でも継続的な取り組みに注力しています。また、AIインフラへの投資は収益として計上されますが、売上原価にも計上され、マージンも確保されます。しかし、先ほどお話ししたように、第1四半期と第2四半期は、1年前の当社史上最も営業費用が伸びた四半期であったため、若干コンプがしやすくなっています。

ブレント・ブラセリン — パイパー・サンドラー — アナリスト

なるほど。ありがとうございます。

ブレット・アイバーセン — 投資家対応部長

ありがとう、ブレント。ジョー、最後の質問です。

オペレーター

最後の質問はみずほ証券のグレッグ・モスコウィッツさんからです。どうぞ。

グレッグ・モスコウィッツ — みずほ証券 — アナリスト

わかりました。ご質問をありがとうございます。先ほどブレントが質問したことの補足になりますが、売上総利益率についてです。エイミー、マイクロソフトのクラウド売上総利益率は、耐用年数の変更を除くと、前年比で2ポイント上昇しています。

投資家の中には、AIへの投資が増加していることから、売上総利益率が逆に悪化するのではないかと懸念する向きもありました。今後、中期的に売上総利益率の改善が続くと思われますか?ありがとうございます。

エイミー・フッド — 最高財務責任者

そうですね。2つの要素が重要なので、2つの要素に分けて説明させてください。私たちのコアビジネス、中核のAzureビジネス、中核のOffice 365、M365 Business Dynamicsビジネスでは、中核の売上総利益率が前年比で改善し続けています。そのため、他の四半期と同様、今期もそれが役立っています。

なぜなら、SaaSレイヤーであろうと、インフラレイヤーであろうと、トレーニング用ワークロードであろうと、レイヤーのどこに需要があろうと、インフラを迅速に稼働させ、Bingワークロードで収益を上げることができるからです。つまり、すべてのコンシューマー向けワークロードが同じフレームを使用していると言うべきでしょう。私たちはこの波をリードすることに全力を注いでおり、需要が見込めれば、売上総利益の伸びにも影響が出るでしょう。しかし、私たちが取り組んでいるのは、それが高度に活用され、同じように収益が伸びるようにすることです。

また、1ポイントか2ポイント上がっても、もう1ポイントがなかなか上がらないということもあると思います。しかし、重要なのは、私たちが過去何年にもわたって行ってきた選択の結果、インフラが一貫したものになるということです。

サティア・ナデラ — 最高経営責任者

そして、会社レベルでは非常によく縮小されるだろうと付け加えておきます。皆さんは各セグメントや各KPIをとても気にされていると思いますし、私もそうです。しかし、結局のところ、私たちのスタックとその仕組み、資本配分の方法、需要から稼働率への最適化を考える方法は、私たちのすべてのセグメントとすべての製品全体にわたっているのです。

グレッグ・モスコウィッツ — みずほ証券 — アナリスト

大変参考になりました。ありがとうございました。

ブレット・イヴァーセン — 投資家対応部長

ありがとう、グレッグ。本日の決算説明会の質疑応答は以上です。本日はありがとうございました。また近いうちに皆様とお話しできることを楽しみにしております。

エイミー・フッド — 最高財務責任者

ありがとうございました。

サティア・ナデラ — 最高経営責任者

ありがとうございました。

オペレーター

最新の株価

出所:FINVIZ(https://finviz.com/)

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント