NIU($NIU)の決算内容

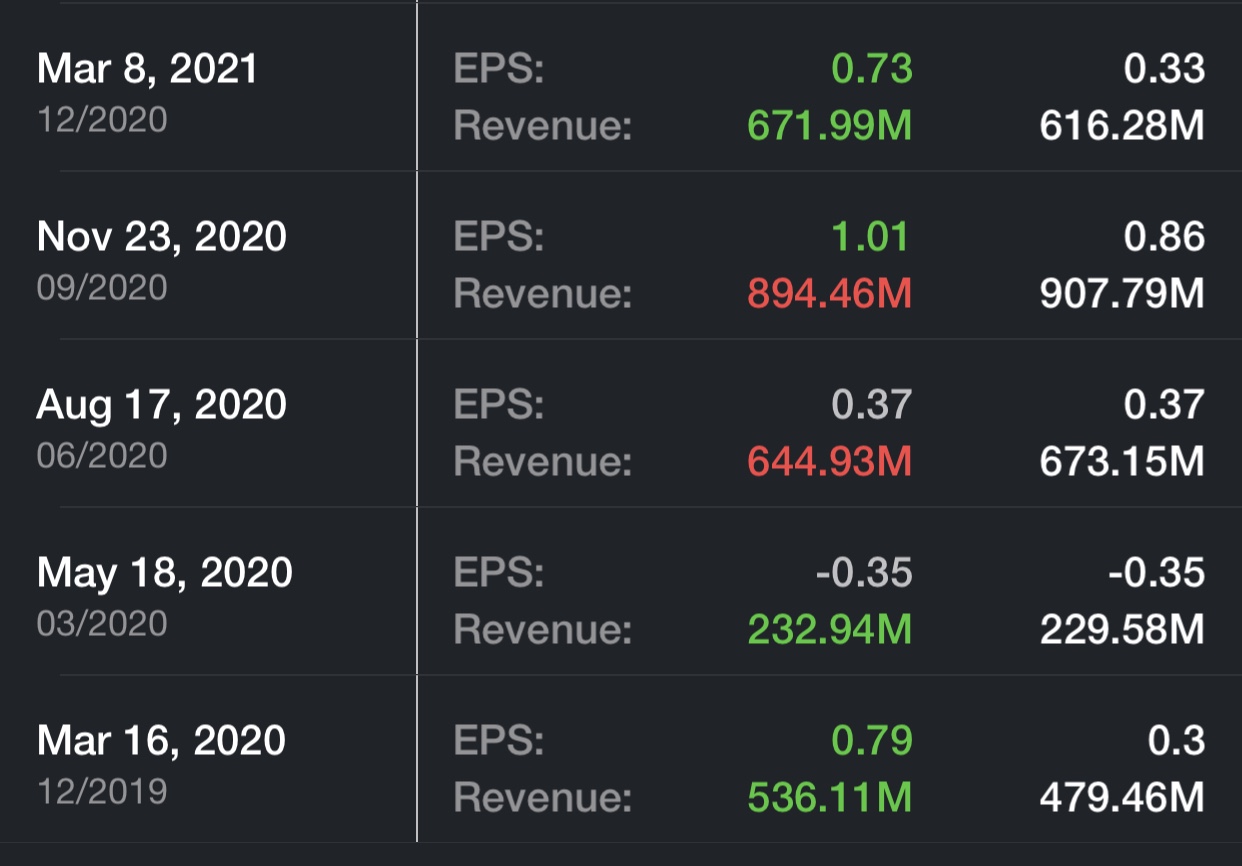

決算サマリー(RMB)

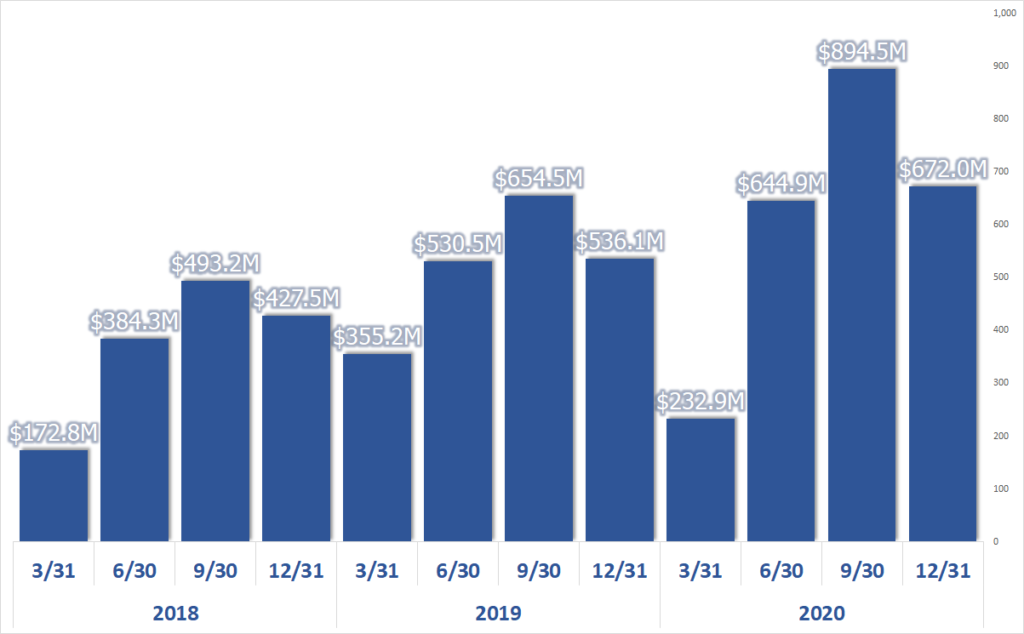

売上推移(RMB)

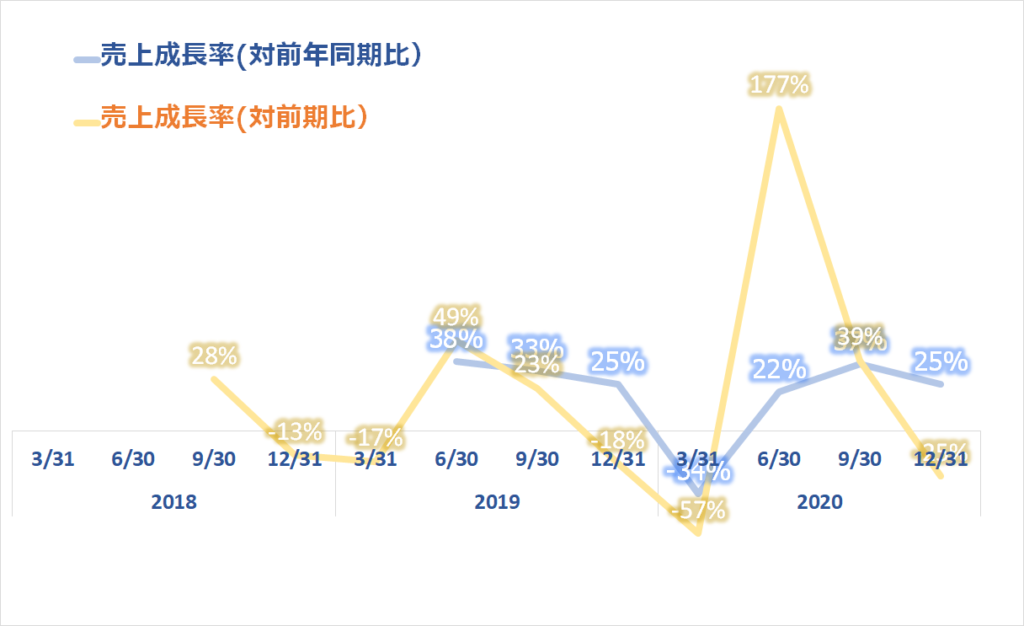

売上成長率(対前年同期比、対前期比)

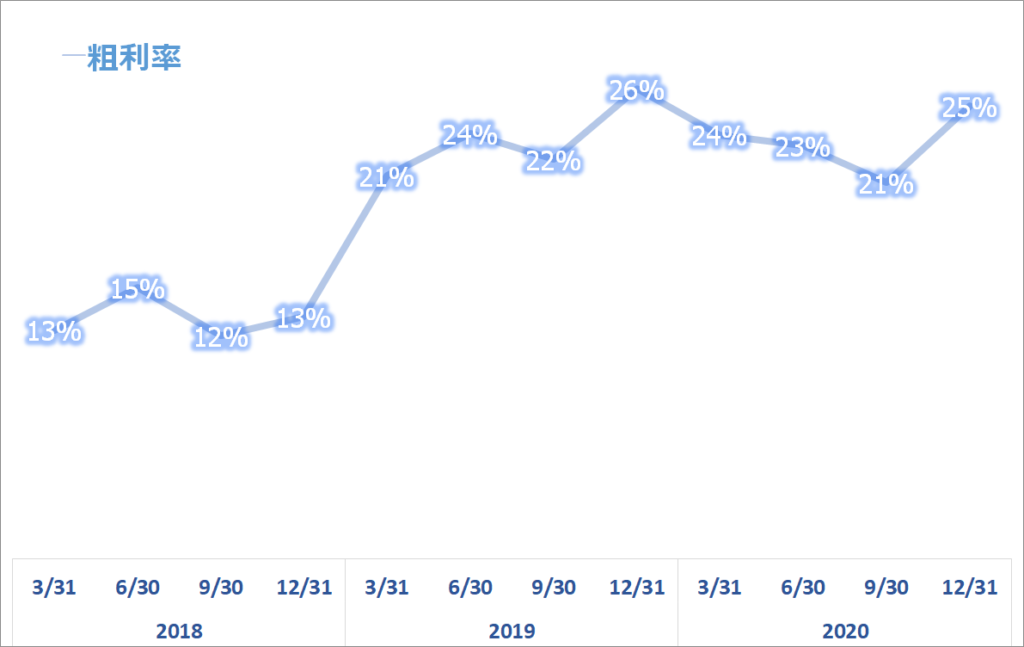

粗利率推移

NIUの実績

2014年創業し、40以上の国で、1600以上の販売店を持つまでに成長しています。

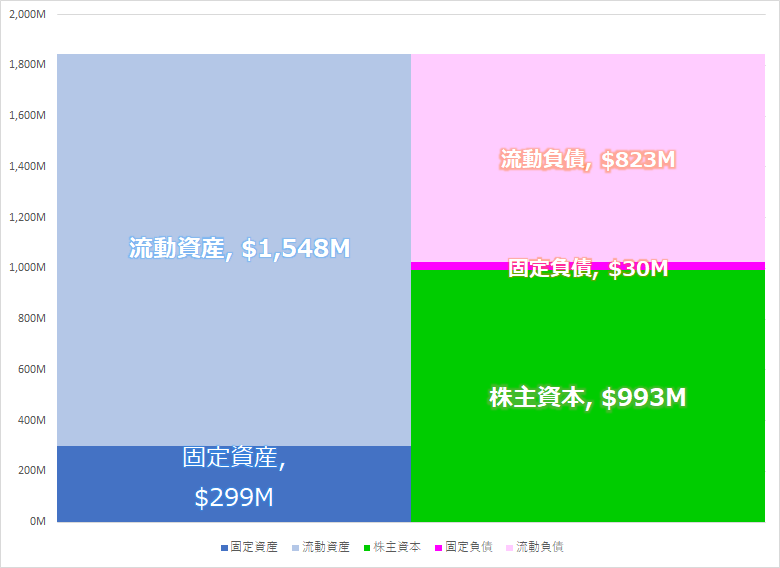

最新バランスシート(RMB)

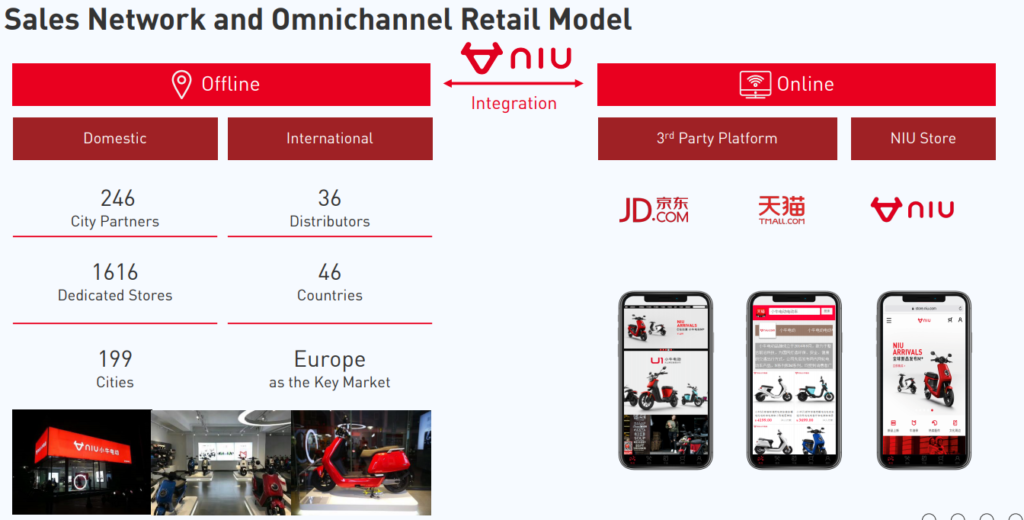

ニウのGo to Market

NIUの特徴として、実店舗とオンラインを上手く組み合わせたマーケティングを展開しています。さらにNIUは走行するバイクからビッグデータを吸い上げ、販売店の最適化も行っています。

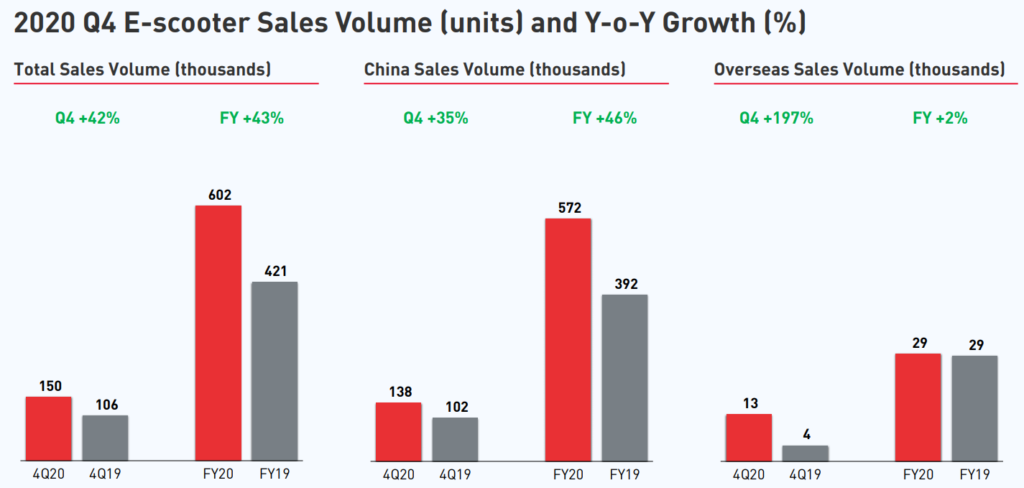

販売数の推移

一番右のグラフが、海外の売上ですが、Q4は+197%と大きな伸びを記録しました。この海外売上の増加がNIUの今後の成長をドライブして欲しいと思います。

Yan Li CEOコメント

皆さん、今日は決算コールに参加してくれてありがとう。Q4は中国国内市場の好調な成長と、COVID-19からの海外市場の回復のシグナルが強く出ている。Q4の総販売台数は前年比41.6%増の15万台に達し、大幅な成長を遂げた。中国市場の販売台数は13.7万台と前年同期比35%増、海外市場の販売台数は1.2万台以上と前年同期比197.1%増と3倍近くの伸びを示した。

NIU 2.0戦略のもと、当社は、独自のデザインと先進の技術を活用して、都市部の通勤客のさまざまな市場セグメントの特定のニーズを満たすために、製品ポートフォリオを急速に拡大している。製品ラインナップの拡大に加えて、当社は小売店舗での販売ネットワークの拡大にも力を入れている。これは、より多くの都市への拡大を意味すると同時に、既存の都市でより密度の高い販売ネットワークを構築することを意味する。2020年は「NIU 2.0」戦略を実践した最初の年であり、製品ポートフォリオと販売網の拡大の両面で大きな成果を上げた。

2020年には、中国の電動自転車市場セグメントにM2、MS、G2、G0の4つの新製品を投入したが、いずれも価格は2,499人民元から5,799人民元、(今日のレートで約375ドルから900ドル)と手ごろな価格だ。これら4つの新電動自転車製品は、それぞれのターゲット市場で先行しており、2020年の売上高の41.2%を占めている。

また、NIUのシグネチャーであるNQiとMQi+の製品を拡大した。2020年には中国を中心とした新規市場向けにG3シリーズを、海外のお客様にはNQi GTを投入した。アップグレードされたG3は、サイズが大きくなり、時速40キロから60キロに達する高速化を実現し、価格帯は4,599元から6,799元と、当社の電動モーターサイクル製品を補完するものとなっている。欧米市場向けには、受賞歴のあるMシリーズのデザインスタイルを継承し、GTパワートレイン技術を組み合わせた新製品「MQi GT」を発売した。MQi GTは、最高時速70km、1回の充電で110kmの航続距離を誇るデュアルバッテリーの電動原付で、価格は3,399ユーロ。

スクーターやモーターサイクル製品に加えて、当社はアクセサリーのポートフォリオを引き続き充実させている。2020年には150種類以上の新製品でアクセサリーラインを拡充し、世界で160万人以上のお客様に販売した。昨年の中国市場における2020年のアクセサリーとスペアパーツの売上高が47.6%増加したことは、この収益源をさらに開拓するための正しい軌道に乗っていることを示している。

Q4に私たちの販売ネットワークの拡大を加速した。Q4には、ブランド店を350店舗追加し、中国での店舗数は1,616店舗となり、店舗拡大の四半期記録を更新した。通年では、第1~2四半期にCOVID-19の影響があったにもかかわらず、過去2年間を大幅に上回る566店舗を追加しました。店舗数を増やすことができただけでなく、中国周辺の低層都市での展開も強化した。現在、中国で5店舗以上の新規ブランド店を展開している66都市があり、2019年に比べて30%プラスの跳躍となっている。

2020年の国際市場に向けて、2019年の38カ国から46カ国へと市場カバーを拡大した。世界各地で90の旗艦店とプレミアム店舗を追加した。中国以外の国では、COVID-19の状況にもかかわらず、2019年末の26店舗から116店舗の旗艦店とプレミアムストアを持つようになった。

国際市場でのチャネル拡大に加えて、B2B部門、特にスクーターシェアリング事業者をサポートするための販売においても大きな前進を遂げた。当社は現在、リンデ社のマルチシェアリングのための唯一のソリューションプロバイダーとなっている。世界的には、現在、我々はヨーロッパとアメリカ大陸で19のシェア事業者をサポートしており、車両の総数は2020年に倍増している。NIUのスクーターは、より多くの顧客に電動モビリティを導入する上で重要な役割を果たしており、世界的にアーバンモビリティを再定義する上で重要な第一歩となっている。

アーバンモビリティ市場への積極的な参入というNIU 2.0の成長戦略をサポートするために、当社はブランディングとマーケティング活動も拡大した。2020年からは、中国で主流のオンラインTVシリーズや人気番組への広告投資を開始し、それらの番組の放送期間中にオンライン/オフラインでの視聴回数は25億回を超えた。

海外市場では、InstagramとFacebookで130万人近くのインタラクションがあり、ソーシャルメディアへの取り組みを強化した。特に、アメリカのトップスーパーモデルであるベラ・ハディッドは、2020年9月にニューヨークで友人たちとNIUのスクーターに乗る姿を目撃され、『VOGUE』などのメディアにも取り上げられた。また、コ・ブランディングやマーケティング活動への投資も継続している。Q4には、MSの電動自転車「ガンダム限定モデル」を発売した。参考までに、ガンダムは日本の大人気漫画シリーズだ。発売から数日で、様々なソーシャルチャンネルで5000万回以上のユニークビューをマッピングされた。

ブランディングとマーケティングの両方の取り組みにより、ブランドの認知度は大幅に向上した。NIUは、中国の大手金融雑誌「マネージャー」から、中国のアーバンモビリティ業界で最も価値のあるブランドに選ばれた。

現在、製品開発全体では、中国国内市場、欧州、アメリカ、アジア市場向けに数十の新製品を研究開発をロードマップに入れている。この製品は、マイクロモビリティからアーバンモビリティまで、幅広いアーバンモビリティのカテゴリーをカバーする予定。今後数週間後の4月には、春のグローバル製品発表会を掲載し、2021年前半に中国市場と海外市場向けに購入可能な新製品をデビューさせる予定だ。2021年の年間販売台数は100万台を超える見込みとなっている。

また、適切な製品を提供することで、販売網の拡大も加速していく。今年4月には中国で2,000ブランドの新店オープンを迎える予定で、2021年以降はさらに出店を加速させていくことを目標としている。海外市場では、COVID-19の状況が改善していることもあり、フラッグシップ店やプレミアム店の出店を加速させていきたいと考えている。

主な質疑応答

アナリスト

「スクーターの通期出荷台数のガイダンスは約100万台であることを考えると、Q1のガイダンスが予想よりも弱く見える。季節性もあるだろうが、詳細を教えて欲しい。」

CFO

「まず第一の理由は、通常の季節性。今年の旧正月はCOVID-19のため、地方政府の規制もある。それ以外にも、海外販売数量については、海外市場へのシフトに向けたコンテナのブッキングが引き続き課題となっていることから、比較的保守的に考えている。この影響を除いた場合、純粋にオーダーブックだけを見れば、Q1の販売数量は非常に好調に伸びている。まとめると、季節性の影響もあるが、短期的にはCOVID-19の影響もあり、海外シフトの課題もあるので、慎重に行こうと思った。」

アナリスト

「ユーザーから収集しているデータはどのように活用しているのか?教えて欲しい」

CEO

「すべてのデータは匿名で使用されているが、データを解析し、計算したり、分析することで、新製品の設計や既存製品のアップグレードに役立てている。全ユーザーの30%が20km以上運転しち得るので、そのようなデータも設計の役に立つ。また、どこで使用しているのか、ヒートマップを使って分析を行い、店舗を最適な場所にオープンするなど活用ができる。多くのユーザーがいる場所には、アフターサービスを手厚く設置するなど最適化を行う。」

アナリスト

「四月に発表する新製品について、競合他社に対しての優位性はどのようなものがあるのだろうか?」

CEO

「毎年新製品発表を行っているので、機密情報が多いので多くを話せないが、実際に新製品を人々が見たときには、本当にクールな製品だと思うだろう。異なる顧客セグメントに対処するために製品設計を行っている。長い走行距離を必要とする人もいれば、より広いスペースが欲しいという人もいる。男性と女性では、美しいと思うスクーターの見方が違う。複数の顧客層の好みに合わせて設計するようになった、それが今年の目玉だと思う。」

総括、まとめ

NIUの現在の時価総額は、$2.3Bで、2020年の売上は、US$375M、このベースではPSRは6倍ほどです。他のグロース株と比べると比較的割安感を感じて、NIUにインした方もいるかなと思います。1.2月は非常に調子がよく、株価も$50近くまで上昇しましたが、昨今のグロース株の下落により、$30近い株価まで調整されています。

残念だったのは、Q1のガイダンスが弱かったこと、RMB 420 million ~RMB 478 millionで、上に示した売上からも、Q4からはQoQで大きく下落、YoYは+80%以上とありますが、昨年の中国のQ1はコロナのピークでほとんど売上が立っていないことを考えると、これはかなり弱く感じます。CEOもまだ不透明な部分もありコンサバと言っていましたが、、すでに3/8決算時点でQ1の2/3が経過したことを考えると、ガイダンスとしては物足りなさを感じてしまいました。FY2021年の納車台数のガイダンスは+66%と強いので、こちらは問題ないかなと思っています。

2020年のQ4で海外売り上げが+197%となっている点はすばらしいですね。各市場のニーズに合致した製品をフレキシブルに投入する戦略は、今はまだ海外比率は高くないですが、フラッグシップ店舗を海外にも拡充していく中で、大きなビジネスの成長の柱となってくれることは期待したいです。NIOと比べると、バッテリースワップでもいのと、Instagramなどを使ったマーケティング戦略でもブランド認知度の向上もあるので、中長期的に国外も含めての成長の加速を実現して欲しいですね。

4月の新製品の発表も、すべては語りませんでしたが、細かなユーザーニーズを実データを吸い上げて集めて、設計デザインに反映したとのことなので、楽しみです。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント