<9/16>Microsoft Corporation (MSFT)がトレンド入りしている理由。

マイクロソフト (MSFT) は、最も注目している銘柄の一つだ。この株の短期的なパフォーマンスに影響を与えそうな要素をいくつか見直してみるのもいいかもしれない。

企業の事業見通しに大きな変化があった場合、メディアからの発表や噂がその企業の株価を「トレンド化」させ、すぐに価格変動につながるのが普通だが、最終的に買い持ちの意思決定を支配するのは常にいくつかの基本的な事実である。

業績予想の修正

企業の将来の収益予測の変化を何よりも優先して評価する必要がある。それは、将来の収益の現在価値こそが、その企業の株式の公正価値を決定すると考えるからだ。

私たちの分析は、基本的に、その銘柄を担当しているセルサイドアナリストが、最新のビジネストレンドを考慮して、業績予想をどのように修正しているかに基づいている。業績予想が上がれば、株式のフェアバリューも上がる。そして、フェアバリューが現在の市場価格よりも高ければ、投資家はその株を買う傾向があり、結果として株価は上昇する。このため、業績予想の修正動向と短期的な株価の動きには強い相関関係があることが実証研究により示されている。

今期、マイクロソフトは1株当たり2.31ドルの利益を計上すると予想されており、前年同期比+1.8%の変動を示しています。コンセンサス推定は、過去 30 日間で変化がなかった。

今年度のコンセンサス予想収益10.09ドルは、前年同期比+9.6%の変化を示している。この見積もりは過去30日間、変更されていない。

来期については、コンセンサス予想収益$11.67は、マイクロソフトが1年前に発表すると予想される収益から+15.6%の変化を示している。過去1ヶ月間、予想値は変化していない。

最近のコンセンサス予想の変化の大きさと、業績予想に関連する他の3つの要因から、マイクロソフトはHoldと格付けされました。

収益成長率予測

企業の財務の健全性を示す最も優れた指標は収益の伸びであると言っても、収益を上げることができなければ、何も始まらない。企業が長期間にわたり収益を上げることなく、収益を上げることはほとんど不可能だ。したがって、企業の潜在的な収益の伸びを知ることは非常に重要である。

マイクロソフトの場合、今期のコンセンサス売上予想497億2,000万ドルは、前年同期比+9.7%の変化を示している。また、今年度および来年度については、219,940百万ドルと250,800百万ドルの予想が、それぞれ+10.9%と+13.7%の変化を示している。

前回発表の業績と驚きの歴史

マイクロソフトは、前回報告された四半期に518億7000万ドルの収益を報告し、前年同期比で+12.4%の変化を示した。同期間のEPSは2.23ドルで、前年同期の2.17ドルと比較すると、その差は歴然だ。

コンセンサス予想の523億1,000万ドルと比較すると、報告された売上高は-0.86%のサプライズを表しています。EPSのサプライズは-2.19%だった。

過去4四半期において、マイクロソフトは3回、EPSのコンセンサス予想を上回りました。また、売上高についても、過去3回、コンセンサス予想を上回っている。

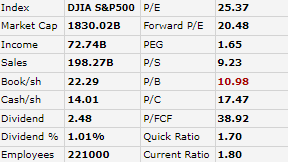

バリュエーション

株価のバリュエーションを考慮しなければ、投資判断は効率的ではない。将来の株価を予測する上で、現在の株価が事業の本質的な価値と企業の成長見通しを正しく反映しているかどうかを判断することが重要。

株価収益率(PER)、株価売上高比率(P/S)、株価キャッシュフロー比率(P/CF)などの評価倍率の現在値を過去の値と比較すれば、その企業の株価が公正か、割高か、割安かが分かり、これらのパラメータで同業他社と比較すれば、株価の妥当性がよく分かると思われる。

<9/16>マイクロソフト(MSFT)、Azureスペース接続サービスを拡大

マイクロソフトMSFTは、遠隔地でのクラウドホスティングサービス提供を目指す「Azure Space」プラットフォームのアップデートを提供した。同社は、人工衛星と地上通信を組み合わせ、低遅延のグローバルクラウドアクセスを約束する製品「Azure Orbital Cloud Access」のプライベートプレビューの提供を開始する計画を明らかにした。

Azure Orbital Cloud Accessは、ジュニパーネットワークスのSoftware-Defined Wide Area Network技術を使って、無線や光ファイバーネットワークによる衛星接続をサポートする。

マイクロソフトは2年前、Azure Spaceイニシアチブを立ち上げ、Azureを宇宙および衛星接続クラウド市場における強力なプレーヤーとすることに注力している。

昨年、マイクロソフトはAzure Orbitalがプレビューに達したことを発表し、顧客がAzureへのバックホールコストなしに、世界中のマイクロソフト所有およびパートナー所有の地上局から衛星との通信と制御ができるようにした。当初のAzure Orbitalサービスは、Azure Orbital Ground Stationに名称変更され、マイクロソフトはAzure Orbitalブランドを使用して複数のサービス(最新のものはAzure Orbital Cloud Access)をカバーできるようになった。

また、マイクロソフトは本日、同社初のgroundstation-as-a-service製品であるAzure Orbital Ground Stationの一般提供を開始したことを発表した。 この製品は、マイクロソフトのパートナーエコシステムと連携し、衛星事業者が衛星に集中し、より低コストかつ低遅延でクラウドからより確実に運用できるように設計されており、事業者はAzureを通じてより迅速に市場に参入し、より高いレベルのセキュリティを実現することができる。

Microsoft Azure、宇宙分野での新たなパートナーシップを相次いで確認

Azure Orbitalのパートナーには、Airbus、Amergint、Ball Aerospace、blackshark.ai、Esri、Hewlett Packard Enterprise、iDirect、Intelsat、Kratos、KSAT、Loft Orbital、Nokia、Omnispace、Orbital Insight、SES、SkyWatch、SpaceX、Thales Alenia Space、USA Electrodynamics、ViasatおよびXploreが含まれている。

マイクロソフトはまた、衛星ベンダーのアナログシステムの仮想化を支援する目的で、Azure Orbitalサービスを通じて5Gと衛星通信を統合し、衛星通信を企業のクラウド運用に導入しやすくするためにパートナーと協力している。

この企業は、衛星通信事業者SESとの既存のパートナーシップを拡大した。両社は「Satellite Communications Virtualization Program」と呼ばれる新しい取り組みを開始し、完全に仮想化された衛星通信地上ネットワークを構築し、さまざまなハードウェア、仮想ネットワーク機能、エッジクラウドアプリケーションをサポートする予定だ。

新プログラムは、更新を遠隔で行えるよう、業界関係者に標準の加速的な採用を提供することになる。また、ネットワークスライシング、新しい仮想ネットワーク機能、エッジクラウドアプリケーションなど、顧客に迅速に導入できるサービスの俊敏性を高めることができる。

マイクロソフトは、パートナーのKSATと協力して、宇宙データ会社のPixxelとも提携し、衛星データからの洞察をクラウド上で掘り起こす。

また、以前発表したLoft Orbital社との軌道上計算システムに関する戦略的パートナーシップの最新情報を提供し、Microsoft Azureで宇宙システム用のソフトウェアアプリケーションを開発、テスト、検証し、Loft社の宇宙インフラツールやプラットフォームを使って軌道上の衛星に展開することを発表した。

Azureに対応したLoftの最初の衛星は来年打ち上げられる予定で、政府や企業がAzure環境内で宇宙用ハードウェアにソフトウェアアプリケーションをシームレスに展開できるようになる予定だ。

さらに、同社のサステナビリティ製品チームはMuon Space社と提携し、Muon Space社の地球システムデータから派生する企業の環境社会ガバナンス分析をターゲットとした製品を開発している。

マイクロソフトとスターリンク社、クラウドコンピューティングと衛星接続を統合

Microsoftは、SpaceXと協力して、AzureのパワーとSpaceXの衛星を利用したStarlinkインターネットを組み合わせることで、宇宙への注力を拡大している。同社は、SpaceXのStarlink衛星とAzureエッジデバイスを通じて優先的にネットワークトラフィックを提供するAzure Orbital Cloud Accessのプレビューを、政府機関の顧客向けに開始しようとしている。

MicrosoftのクラウドライバルであるAmazonのAMZN Amazon Web Servicesは、2020年6月にAerospace and Satellite Solutionsという宇宙産業戦略および宇宙部門を発表している。また、同社の衛星接続サービス「AWS Ground Station」や、イーロン・マスク氏のSpaceXの「Starlink」など衛星ネットワーク事業者と競合する衛星ベンチャー「Project Kuiper」を設立した。

アルファベットのGOOGLグーグルも、競争力のある手段を講じている。昨年、同社はSpaceXと契約を結び、イーロン・マスクの会社がGoogleのデータセンターにStarlink衛星に接続する地上局を構築し、衛星ネットワークをGoogle Cloudに接続した。また、リーフスペースの提供する地上局アズ・ア・サービスは、Google Cloud上で動作する。

一方、Alibabaは、アジア太平洋地域におけるクラウドの足跡を拡大するために、アラブ首長国連邦のクラウド市場での存在感を高めるために大規模な投資を行っている。Alibaba Cloudの3番目のデータセンターがインドネシアに開設されたことは、依然として注目すべきことだ。

<9/9>マイクロソフトの成功の秘訣

- マイクロソフトは、Windows、Office、Xboxといった一般的に知られた製品ラインを持つ有名企業である。

- 30年以上前に設立されたマイクロソフトは、ソフトウェアやデバイスの枠を超え、クラウドコンピューティングやサービスへと拡大してきた。

- マイクロソフトは、2019年にインデックスファンドやETFで最も広く保有されている銘柄。

マイクロソフトのビジネスの成熟

私たちの多くは、マイクロソフトがまさに斬新な存在であった頃を覚えている。その若々しい創業者たちとその異端な文化は、コンピュータの使用や知識が限られていた、フォーマルで控えめなビジネス界に立ち向かったものだった。今日、マイクロソフトはダウのグレイフランネルの柱であり、それは歓迎すべきことである。その代わりに、この生意気なソフトウェア新興企業が、今日、何の影響も及ぼさないということもあり得ただろう。

それでも、マイクロソフトに関するコンセンサスは、”一体どうやってそんなに儲けているんだ?”といった疑問を抱かせることがあるようだ。結局のところ、マイクロソフトは世界で最も革新的な企業でもなければ、最も柔軟な企業でもないのだ。しかし、批評家たちはあることを忘れているようだ:a) マイクロソフトは世界最大のソフトウェアメーカーである、b) 人々はソフトウェアに大きな効用を持っている、c) マイクロソフトはもはや単なるソフトウェアメーカーではない。

サティア・ナデラCEOのもとでのマイクロソフト

マイクロソフトは、サービスやクラウドコンピューティングに積極的に進出している。同社のクラウドコンピューティングシステム「Azure」は、今や世界的に見てもAmazon Web Servicesに次ぐ確固たるシェアを持ち、同社全体の売上の3分の1近くを占めている。

マイクロソフトの昨年の売上は1250億ドルを突破し、営業利益で420億ドルを引っ張った。

利益率は29%で、世論がマイクロソフトを抜いたと想定しているアップル(Nasdaq:AAPL)やアルファベット(Nasdaq:GOOG)よりもかなり大きな数字である。

このような一般的な意見は、頻繁に更新される新しい製品ラインがテクノロジー分野で成功するための確実な道であるという、誤った思い込みから生じている。しかし、そうではない。例えば、アップル社のiPadに対するレッドモンド社の回答であるSurface。この製品は、マイクロソフトのような巨大な力を持つ企業の成功や失敗を左右するようなものではない。もちろん、Surfaceがその背後にある費用を正当化するのに十分な利益を生み出すことが目的だが、数百万人のSurface所有者が満足しても、Microsoftの純利益の数字にはわずかな影響しか与えばう。Xboxも同様で、ゲーム機としての魅力は、マイクロソフトの全体的な財務状況への貢献度を大きく上回っている。

真実は、もう少しありふれたものだ。おそらくそれは、マイクロソフトがあまりにもユビキタスで、その製品を使う人たちの日常生活の中で常に思い出される存在だからでしょう。たとえ、MacやLinuxのユーザーで、それでもMicrosoftのOfficeスイートを使っているとしても、コンピュータの電源を入れるたびに、Microsoftのロゴがあなたを凝視している。これほど広く深い足跡を持つ企業は、若気の至りで自己宣伝に余念がなく、私たちを限りなく喜ばせ、魅了することをビジネスにすべきではないだろうか。Googleのように。

実際、設立から40年以上たった今、マイクロソフト社は、1975年にフォーチュン500の上位を占めたIBM(NYSE:IBM)、ITT(NYSE:ITT)、Litton Industries、その他の企業のように、堅実で統制のとれた企業となっている。このソフトウェアの巨人は、主に金儲けのビジネスを行っている。これは、一読すると同語反復のように聞こえるが、実際にはそうではない。マイクロソフトは、もはや若い成長企業にありがちな未熟な実験段階にはない。むしろ、収益源を作り出し、それを維持・拡大することが同社のやり方である。

サービスとしてのソフトウェア

マイクロソフトの「プロダクティビティ&ビジネスプロセス部門」という名称は、役に立たないほど一般的に聞こえるかもしれないが、これは、驚異的な収益性を誇るOfficeの作成を担当する部門を指すものである。このスイートは、マイクロソフト社の革新的なオペレーティングシステムを紹介するための補助的な方法としてスタートした。しかし、1990年のデビュー以来、Officeを構成するアプリケーションは、ビジネスを行おうとする人にとってほぼ必須となった。現在、10億人以上の人がOfficeを使っている。

WordとExcelは、それぞれワープロとスプレッドシートの代名詞といえるほどです。このユーザー数に、OfficeのHome & Studentバージョンの1ライセンスあたり150ドルを掛け合わせると、以下のようになる。

このユーザーベースに、限界費用がゼロに近い製品である Office の Home & Student 版の 1 ライセンスあたり 150 ドルを掛ければ、Microsoft が Office の収益性を維持するために全力を尽くす理由(そして OpenOffice や Google Docs といった競合企業が Office の市場シェアを切り崩すことだけを望む理由)は容易に理解できるだろう。

ビジネス部門にとって、Microsoftの覇権を争う唯一の真剣なライバルは、同社のWindows部門であり、その最新の貢献がWindows 10である。全世界のOS市場におけるWindowsのシェアは35%以上である。

結論

オールインワン・エンターテインメント・システム(Xbox One)や無料の音声・ビデオ会議システム(Skype)は、21世紀の生活をより楽しくするものではあるが、マイクロソフトの収益に与える影響はごくわずかである。その代わり、同社が巨額の富を得る秘訣は、ユーザーが文書を作成し操作できるようにすること、そしてコンピュータの最も重要な機能である、コンピュータのハードウェアコンポーネントからディスプレイまでのデータ転送を可能にするソフトウェアを提供するという日常業務にある。

バリュエーション

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント