Google($GOOGL)の決算内容

決算サマリー

| 2020年6月期 | 2019年6月期 | 変化率 | |

| 売上 | $38,297M | $38,944M | -2% |

| 営業利益 | $6,383M | $9,180M | -30% |

| 営業利益率 | 16.7% | 23.6% | -29% |

| 純利益 | $6,959M | $9,947M | -30% |

| EPS | 10.13 | 14.21 | -29% |

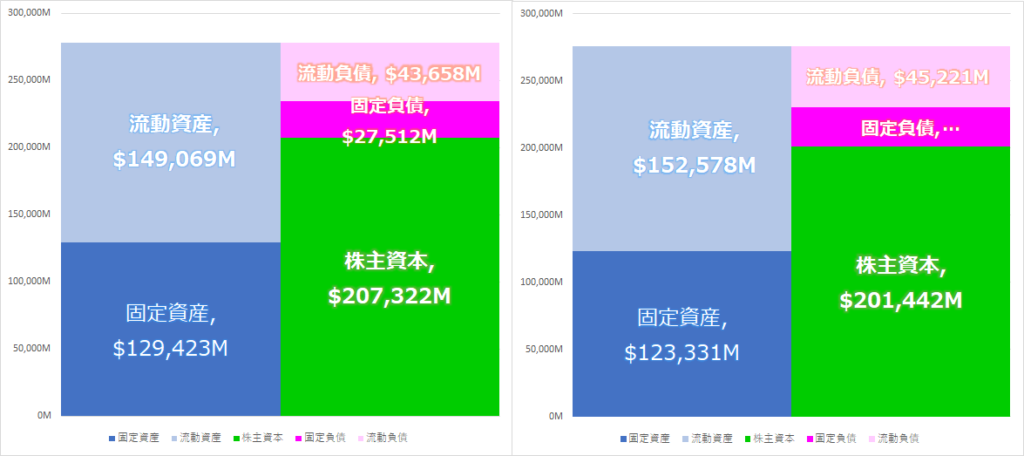

| 自己資本比率 | 74.4% | 73.0% | |

| 流動比率 | 341.4% | 337.4% |

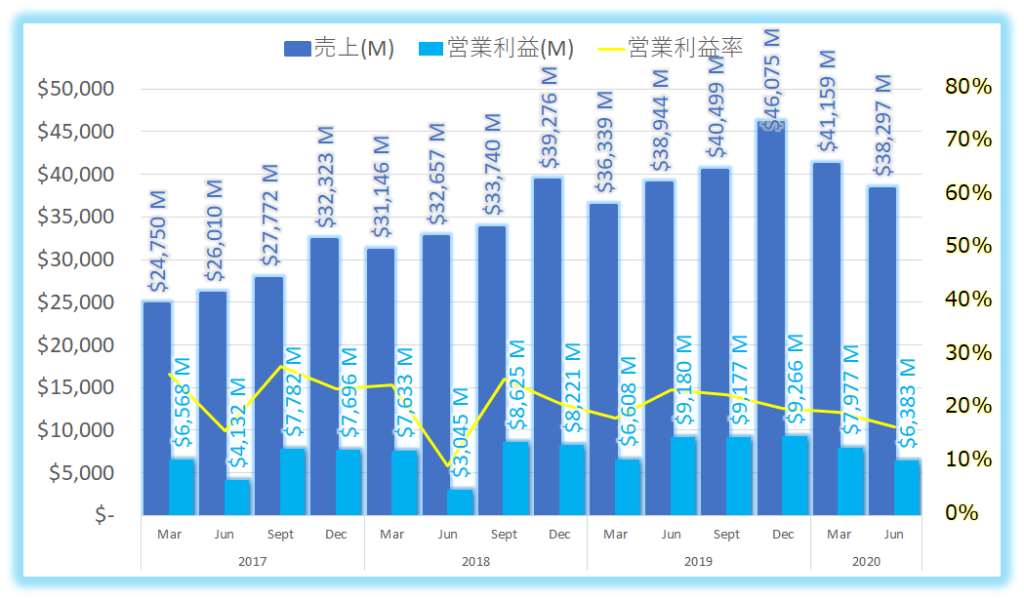

売上、営業利益、営業利益率推移

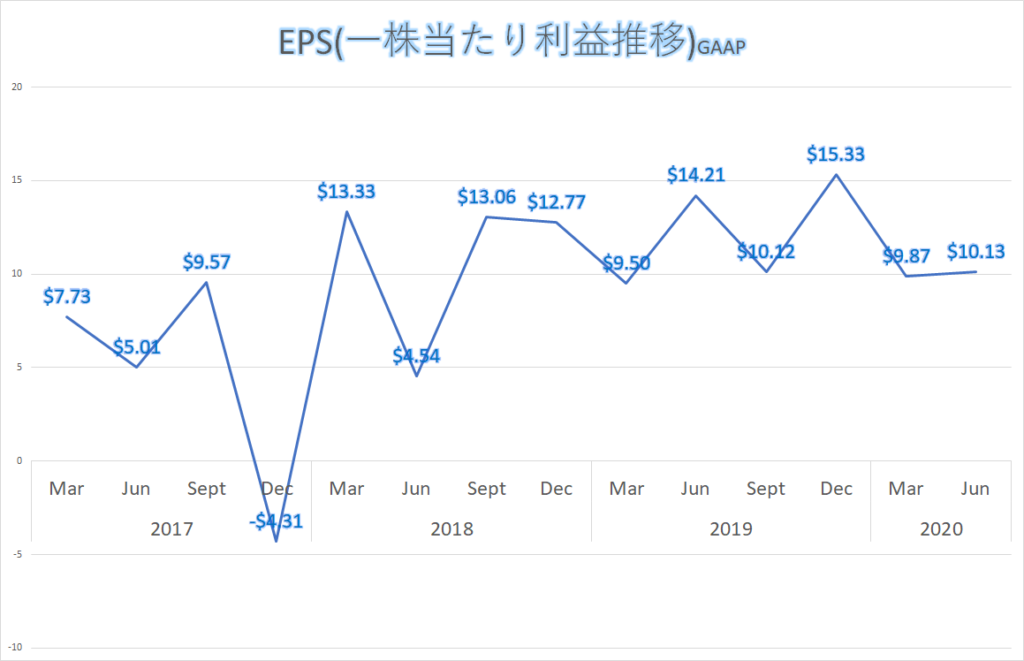

EPS(一株当たり利益推移)

バランスシートの変化(最新左・前年同期右)

優秀な財務体質です。

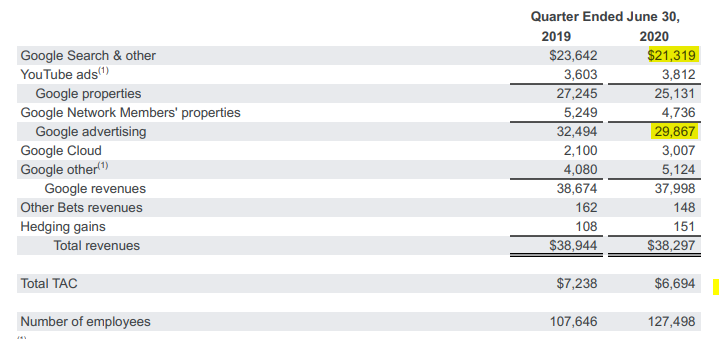

カテゴリ別売上

既存の広告収入が減少したことが売上減に影響しました。

Sundar Pichai CEO コメント

パンデミックが影響したマクロ経済は、グーグルのビジネスにネガティブな影響を与えた。今でもまだ経済環境は引きつづき脆い状況だ。

総売上は383億ドルで、対前年同期比で-2%だった。グーグルクラウドや他のサービスからの売上が好調だったが、Googleの検索とネットワークからの広告収入が下落したことが響いた。

営業利益は、64億ドルで、30%減となり、営業利益率は17%となった。

Google Cloudに関しては、売上は30億ドルで、43%の増加となった。

売上に対しては、為替影響が2%ほど悪化要因として反映されている。

トータルのコストは186億ドルで、7%の悪化となった。最も大きな要因は、減価償却も含むデータセンターや他の運用コストの増加や、有料Youtue TV, Musicや、プレミアムサブスクリプションサービスなどに対してのコンテンツのライセンス契約などのコストが増加した。

クラウド関連の技術者やセールス関連を中心に4450名の新規採用を行った。

検索による売上の下落は、利益率に大きな影響を与えた。また長期的な成長投資も、利益にも影響があった。

グーグルの技術を使い、人々がより簡単に、テイクアウトや、カーブサイドピックアップ、営業時間、寄付、ギフトカードなど多くの情報を見つけ易いようにサポートした。グーグルマップでも、20か国において、12000におよぶPCR検査センターをマップ上に表示するなど、地域ごとの政府と協力して行った。

アンドロイド11Betaを今期発表し、多くの新しい機能で人々はより簡単に多くのコネクトテッドデバイスを管理できるようになった。

我々のハードウェアチームの進捗は良く、この秋に新しい新製品をお披露目できることを楽しみにしている。(補足:Pixel5のこと??)

最近アナウンスしたBuy on Googleでは、販売者はグーグルに手数料を払うことはなく、リテイラーは我々のプラットホームをPaypalやShopifyなどにオープンにできる選択を提供している。

グーグルプレイのアプリやゲームダウンロードは対前年で35%増加した。

将来のビジネスでは、よりデジタル化が加速する。顧客はグーグルクラウドを選択していて、コストを削減し、オペレーションの効率化を行い、イノベーションを推進していく。

主な質疑応答

UBS アナリスト

「Youtubeについては、きわめて変化しやすいブランド広告の環境で、Youtube TV広告についても流動的だ。USと全世界において、Youtubeと、Youtube TVにおいてどのような機会があると思うか?」

Sundar Pichai CEO

「Youtubeについては、エンゲージメントと視聴時間の観点で非常に堅調であるので、長期的にも機会があると思っている。YoutubeTV、Youtube Selectについても同様に、我々はバンドルのオファーができるので、広告主はそこに興味を持ってくれている。」

Goldman Sachs アナリスト

「グーグルクラウドについてSundar CEOに尋ねたい。顧客が作業環境をクラウドへ移行するペースの変化について、コロナの影響を踏まえてどうみているか?先週マイクロソフトは、Azureによって、よりクラウドへの移行が加速していると語ったが、成長するために何が大事だと思うか?」

Sundar Pichai CEO

「グーグルクラウドについては、我々は特に技術者の人的リソース、市場開拓について大きな投資を行っている。と同時にデータセンターも地域ごとにスケールを高めて、より効率的にオペレーションを遂行できるようにしている。携帯会社、銀行など、例えばドイツ銀行においても、、クラウドへの移行の勢いは非常に強い。顧客もデジタルトランフォーメーションに対しる興味が非常に高まっていると感じる。その勢いを見ていたので、スケールアップへの投資へと踏み切っている。」

総括、まとめ

Alphabetの決算、いかがでしたでしょうか。

広告収入の下落、コスト増が響き、減収減益となりました。

売上高、EPSともにアナリスト予測を上回ったものの、不安視されたFacebookの好決算、パンデミックを追い風にしたAmazonと比べると、停滞した感触はあります。

デジタルトランスフォーメンションの加速に対して、クラウドサービスを人材、データセンター共に増強、また検索やYoutubeなど既存の広告収入減、YoutubeTV,Musicなどサブスクリプションサービスなど新たな収益源への投資もコスト上昇が伴い、利益を圧迫しました。

財務体質はマイクロソフトやアマゾンと比べると圧倒的に健全な状態を維持しています。内部留保も16兆円近くあり、次は何に投資をしていくのか、秋の新製品も含めて、グーグルの今後の動きが楽しみです。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント