Upstart($UPST)の決算内容

決算サマリー

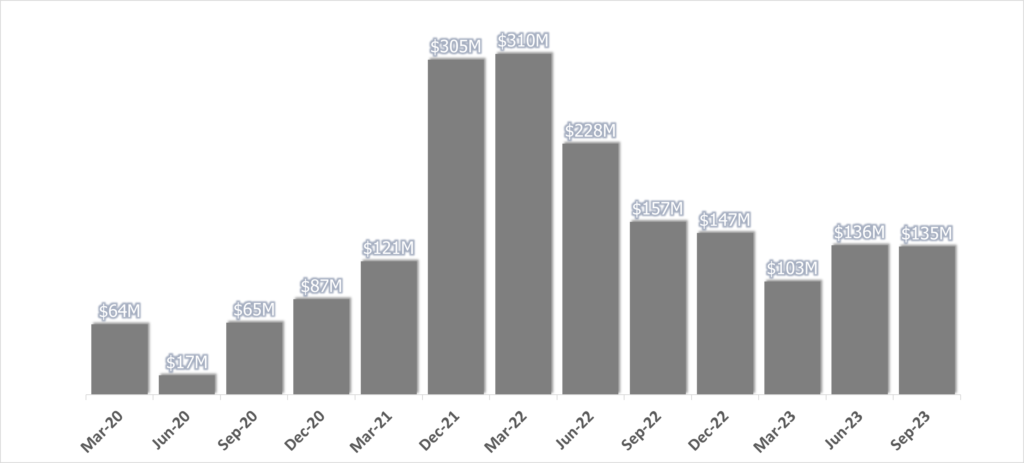

売上推移

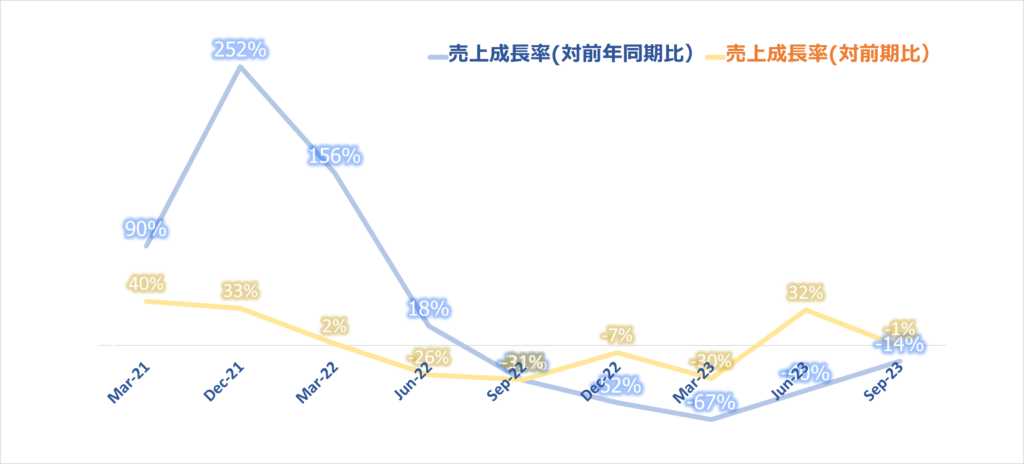

売上成長率

営業利益

営業利益率

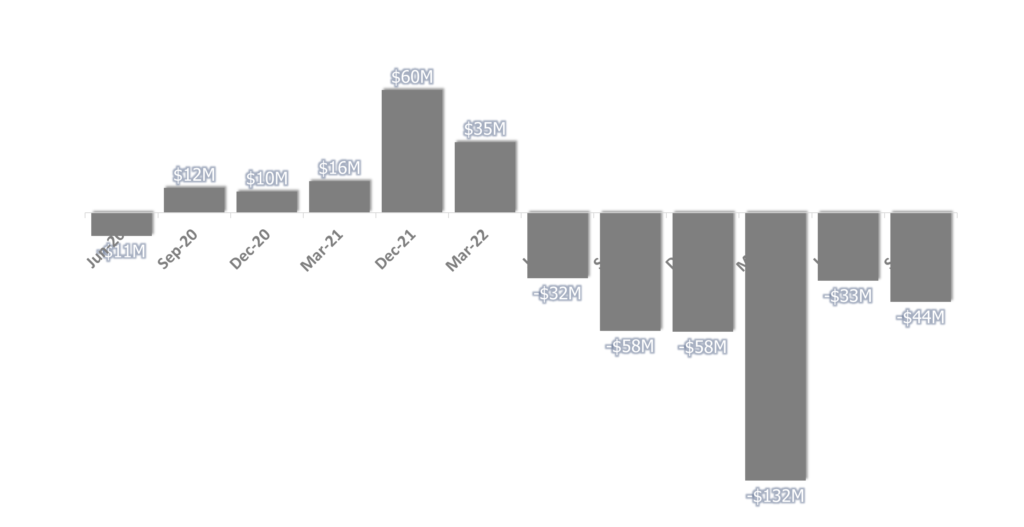

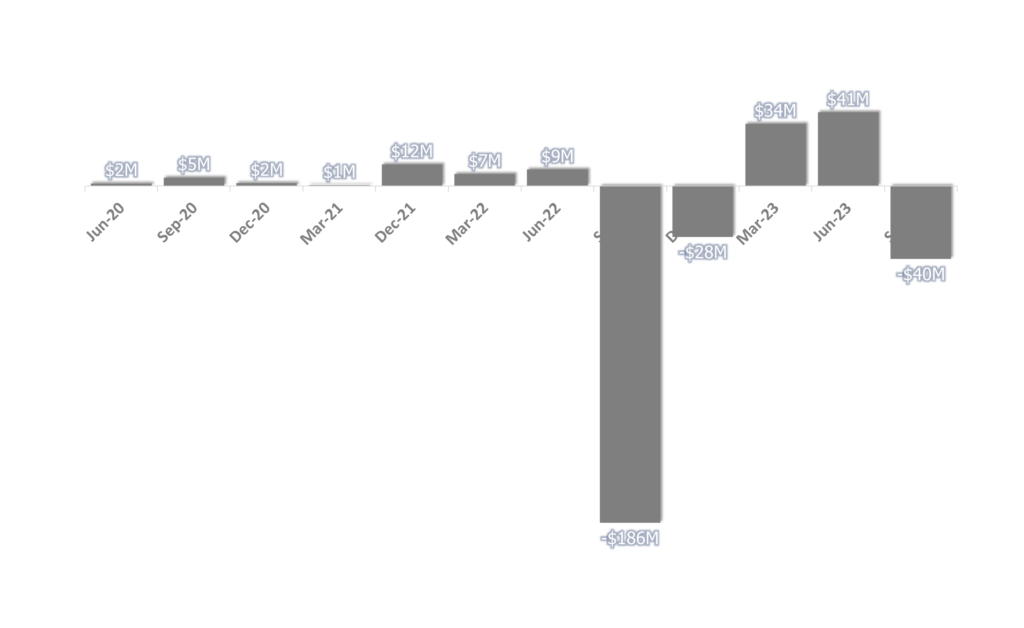

純利益推移

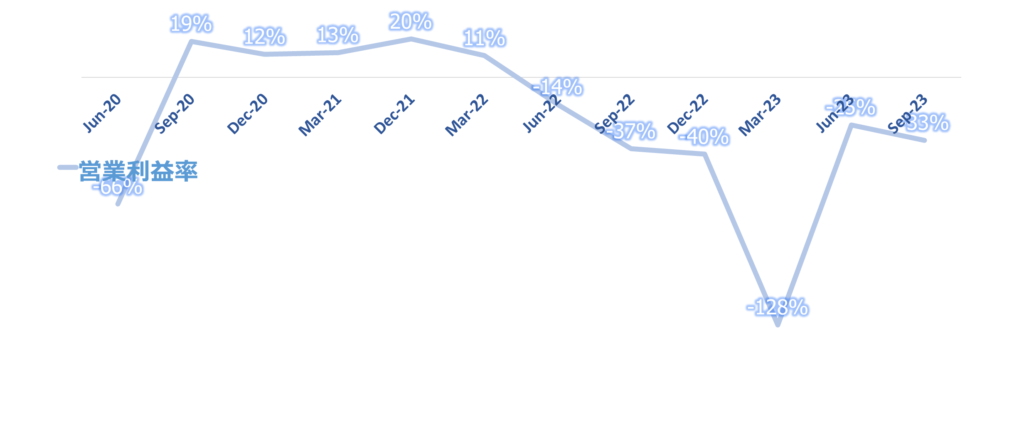

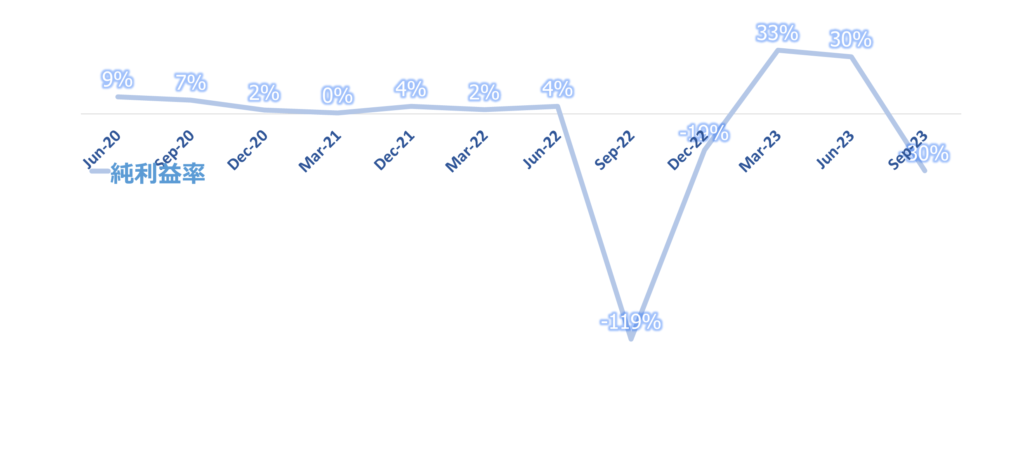

純利益率

決算コール 本文

デーブ・ジロアール — 最高経営責任者

皆さん、こんにちは。2023年第3四半期の決算説明会にご参加いただきありがとうございます。アップスタート共同創業者兼CEOのデイブ・ジロアールです。2023年は消費者金融にとって厳しい環境が続きますが、当社は世界初で最高のAI融資プラットフォームの構築に向けて急速に前進していると自信を持って申し上げることができます。

私たちは使命に集中し、今後10年以上にわたって避けられない業界の変革に楽観的な目を向けながら、これを進めています。第3四半期には、数十年来の高金利と消費者経済の大幅なリスク上昇の両方を反映し、私たちのマーケットプレイスにおける金利は史上最高水準となり、私たちが予想したよりも高くなりました。これは我々が選んだ道ではなく、我々の成長にとって建設的でないことは明らかですが、このような環境下で責任ある経営を行うという現実を反映しています。とはいえ、経済のトレンドは正しい方向に続いていると信じている。

インフレ率は低下している。金利はおそらくピークを迎えつつあるか、あるいはピークを過ぎた。雇用市場は引き続き堅調で、多くの小売業者が個人消費の軟化を示唆している。個人貯蓄率はリスクと相関性が高いため、当社のプラットフォームにおけるプライシングと相関性が高い。

財務面では、もちろん急成長することが望ましいが、今は保守的な運営をすることが賢明な時期である。こうした観点から、EBITDAは2四半期連続で黒字となりました。貢献マージンは依然として過去最高水準に近い。そして最後に、当社の個人向けローン・モデルの較正には自信があり、アップスタート・パワー・クレジットは現在期待通りの業績を上げています。

財務的に優れているだけでなく、AIプラットフォームへの投資も継続しています。前四半期には、中核となる個人ローン引受モデルの最新版であるモデル15.0を発表しました。この新バージョンはモデルの精度を約15%向上させ、2018年に改善の追跡を開始して以来、約1.5倍という最大の改善を実現しました。以前、最もインパクトのあるモデルを発表した際には、パーソナライズされたタイミング・カーブ、いわゆるローン月次モデルを追加し、精度を大幅に向上させました。

今回のバージョンでは、このパーソナライズされたタイミング・カーブの精度と正確性が向上し、パーソナライズされたマクロ効果も初めて追加されました。また先週、アップスタート・マクロ・インデックスのアップグレード版を発表し、季節的パターンと返済行動を考慮に入れました。過去10年間、我々はローン返済に関して明確な季節パターンを測定してきた。1月から4月にかけては、私たちの経験上、季節的なローン・パフォーマンスが最も良い時期である。

その後、一般的に秋口まで業績は毎月わずかに悪化し、年末まで横ばいか小幅に改善する。季節調整されたUMIにより、消費者の財務状況の変化についてより正確なレンズが提供され、その結果、ローンの価格設定や承認における月ごとの変動が少なくなるはずです。最近、当社の自動車小売プラットフォームは、大手OEMと提携し、新車発売をサポートするために当社のソフトウェアを導入したことで、大きな成長を遂げました。当社のテクノロジーは、この素晴らしい新車の消費者予約、デポジット、カスタマイズ・システムを支え、米国内の全ディーラーの99%以上に迅速に導入されました。

私たちはこれを、消費者が欲しい車をオンラインで正確に選択し、多くの人が車購入体験から連想するような摩擦や不便さを感じることなく、それを直接届けることができる未来への前触れだと考えています。私たちはこの未来を切り開くために、業界のリーダーと提携しています。これとは別に、アップスタート・レンディングを開始した自動車ディーラーを61社から69社に拡大し、アーカンソー州、メリーランド州、バージニア州では屋上へのサポートを追加し、米国人口の70%へのリーチを拡大しました。

また、全米最大手のノンプライム自動車金融業者2社とも契約を締結し、当社の自動車融資ソリューションの資金調達を支援しています。ホーム・エクイティ商品の進展にも期待しています。本日現在、アップスタートHELOCはコロラド州、ミシガン州、ワシントン州、ユタ州の住宅所有者が利用可能であり、今後数週間以内にアラバマ州、ケンタッキー州、テネシー州、ワシントンD.C.でも稼働する予定です。

申請者からは、この初期段階でも手続きが迅速かつ簡単であるとの心強いフィードバックを受けている。当社のホームエクイティ商品は、2つの重要な点で事業の多様化に貢献しています。第一に、年間損失率が1%以下と見込まれる超優良商品であること。そして第二に、現在のような高金利環境下で住宅のエクイティを活用する効果的な方法であるため、リファイナンス商品に対するカウンターシクリカルな商品である。

現在、HELOCの90%以上が銀行や信用組合によって提供されており、アップスタートのプラットフォームやパートナーとの相性は良い。HELOC市場には、時間の経過とともに価格面での優位性がもたらされるだろうが、早期の実現が期待される優位性が2つある。一つ目は、スピードとアクセスの容易さである。現在、ほとんどのHELOCをオリジネートしている銀行や信用組合は、申込者が資金を受け取るまでに平均で1ヶ月以上かかる。私たちは5日以内を目指しています。

第二に、当社の既存プラットフォームは、他社が追随できない顧客獲得の優位性を備えている。毎月、8万人以上の住宅所有者がアップスタートで個人ローンを申し込んでいる。そのうちの何割かは、より低い金利を提供するホームエクイティ商品でより良いサービスを受けることができる。結局のところ、個人ローンとHELOCは、同じ顧客のニーズを解決するための2つの異なる方法に過ぎない。

個人向けローンとHELOCの申し込みプロセスを統合することで、商品中心から顧客中心へと大きく前進することができます。価格、時間、労力のトレードオフは時間の経過とともに変化し、申込者が最適な商品を選択するのに役立つだろう。次に資金調達面について。厳しい融資環境にもかかわらず、私たちはここ数年、信用組合との取引で大きな成功を収めています。

その理由は、信用組合が組合員が望む商品を、経験の質に徹底的にこだわって提供しているからです。また、信用組合は毎年、個人ローンで約290億ドル、自動車ローンで2,660億ドル、HELOCで820億ドルの資金を調達しており、現在および将来のアップスタート商品にも適しています。そこで私たちは、パートナーシップを強化する機能と機能を構築することで、信用組合を倍増させています。ここ数週間から数ヶ月の間に、当社はアップスタート・パフォーマンス・コンソールをアップグレードし、オリジネーションとローン・パフォーマンス・トレンドの可視性を高め、信用組合の財務と運営を支えるコア・システムとの接続性を改善し、新規組合員の信用組合への加入を容易にする機能を提供し、パートナーが既存組合員に他の商品をクロスセルする能力を強化しました。

また、ある信用組合が組成したローンを他の信用組合のネットワークに小口化して販売できる、ローン・パーティシペーションも実現しています。これにより、システムの流動性が大幅に改善され、経済的かつ建設的な方法で小規模信用組合のロングテールへのアプローチが可能になります。資本市場面では、アップスタートにおけるローン調達の信頼性を強化するため、多数のコミットメント付き資金調達パートナーシップを引き続き追求しています。銀行が縮小し、預金に対する支払いが増え、さらに厳しい資本要件に直面する可能性が高い中、最も重要な融資であっても代替的な資金源を見つけることが重要だと考えています。

私たちは、クレジット・スペクトラム全体にわたってアットスケールの資金調達を可能にするパートナーシップや仕組みについて議論しており、この分野でイノベーションを起こすことに興奮しています。最後に、私たちはサービシングと回収に大きな投資を行っています。このダッシュボードは、ローン返済の過程で借り手が目にするものです。また最近、初のモバイル・アプリケーションを発表しましたが、これは当初、ローン返済に焦点を当てたものです。

サービシングと回収は、明らかにAIがより良い結果をもたらすことができる分野であり、私たちはAIの専門知識を応用できる領域は広いと考えています。私たちは、この業務に素晴らしい人材を迎え入れ、その可能性に期待を寄せています。本日の発言をまとめると、アップスタートを楽観視する理由はたくさんあります。第一に、過去最高水準の料金であっても、当社は手数料収入を伸ばし続け、チームとコアAIに投資しています。

第二に、当社のモデルはかつてないペースで学習・改善されており、従来の融資アプローチとは一線を画しています。第三に、近年の市場における課題を考えると、責任ある融資商品で米国の主流消費者にサービスを提供する競争はかなり弱まっている。そして第4に、金利とリスク水準の両方が長期的な平均値に戻る正常化の時期が避けられないと考える。そうなれば、アップスタートは今後数年間にわたって追い風を受けることになる。

私たちはその時期を待っているわけではないが、その時期が到来したときには確実に準備を整えている。未来といえば、先週、米国上院のAIインサイト・フォーラムに参加する機会に恵まれました。リスクを軽減しながらAIの恩恵を最大限に享受する方法について、超党派で非常に生産的な議論が行われた。

私は、AIを責任を持って活用し、米国がAIを活用した融資におけるグローバル・リーダーとしての地位を確立するための旅で学んだ教訓を中心に発言しました。他業界がAIの導入で直面している課題について話を聞き、AIがすべてのアメリカ人の生活を明らかに改善できることを示す最も説得力のある例のひとつが融資であることを再確認しました。私は、私たちの前に広がるチャンスに、これまで以上に胸を躍らせて帰りました。ありがとうございました。

それでは次に、最高財務責任者のサンジェイから、2023年第3四半期の業績とガイダンスについてご説明したいと思います。サンジェイ?

サンジャイ・ダッタ — 最高財務責任者

ありがとうございます。第3四半期は、調整後EBITDAはプラスを維持し、手数料収入も前四半期比で増加しましたが、売上高と利益率ではわずかに未達となり、混迷の四半期となりました。我々は引き続き、困難で流動的なマクロ環境の中で事業を展開しています。実質消費は持続不可能と思われる水準で推移している。

労働参加率が上昇傾向にあるにもかかわらず、所得が消費の伸びを下回っているのは、景気刺激策時代の高水準から後退しつつある政府給付の減少が、労働復帰による賃金上昇を相殺するためである。その結果、経済に残存する貯蓄率は歴史的な低水準に低迷し続けている。この消費者の現実は、アップスタート・マクロ・インデックスの債務不履行傾向の上昇に反映され続けている。このような環境下で借り手を承認する能力は、前四半期の大半においてプラットフォームの成長に対する制約であり続けた。

資金調達面では、銀行は引き続きバランスシートを保守的に管理し、流通市場における既存の資産ポジションの解消を図っている。2022年半ばに始まった預金残高の減少は幸いにも緩和されたが、貯蓄率の低迷が流動性の回復を妨げている。それに応じて、機関投資家の資金調達市場は、銀行セクターからもたらされる豊富な取引機会に気を取られている。他方、機関投資家向け資本は、信用市場への今後の展開のために最近大量に調達されており、2024年に向けての準備に向けた議論や交渉の量は依然として心強い。

これらを踏まえて、2023年第3四半期の財務ハイライトを紹介しよう。第3四半期の手数料収入は1億4,700万ドルで、ガイダンスの1億5,000万ドルをわずかに下回ったが、前期の1億4,400万ドルからはわずかに増加した。高所得者層の損失率が加速度的に上昇し、債務者全体の債務不履行傾向が収束しているため、高所得者層に対する引受はこの四半期、より保守的になっています。これは、当四半期の取引高および手数料収入にとって、予定していたガイダンスに対して逆風となりました。

第 3 四半期の正味受取利息は 1,200 万ドルのマイナスとなりましたが、これは研究開発ポートフォリオの償却が引き続き高水準であったことに加え、ローンおよび破産に関する償却プロセスを一時的に変更したため、一部の償却が第 3 四半期に前倒しされたことによるものです。これらを合計すると、第3四半期の純収入は1億3,500万ドルとなり、ガイダンスを若干下回り、前年同期比で14%減少した。第3四半期のプラットフォーム全体のローン取引件数は約11万4,000件で、前四半期比約5%増加し、新規借り手は7万人を超えた。平均融資額は前年同期比 9%増の 1 万 1,000 ドル、前四半期比では横ばいでした。

第 3 四半期の寄与率は 64%となり、前年同期の 54%から 11%ポイント上昇しましたが、当四半期のガイダンスを 1%ポイント下回りました。ローン処理の自動化と不正行為のモデル化の有効性が引き続き高く評価され、完全に自動化され たローンの割合は 88%と、過去最高を更新しました。第 3 四半期の営業費用は 1 億 7,800 万ドルで、前年同期比 17%減少しましたが、前四半期比では 5%増加しました。この結果、第3四半期のGAAPベースの純損失は4,030万ドル、調整後EBITDAは230万ドルの黒字となり、いずれもほぼガイダンス通りだった。

希薄化後の加重平均株式数8,440万ドルに基づく調整後1株当たり利益はマイナス0.05ドルだった。証券化ローンの連結前の貸借対照表上の貸出金は、前四半期の8億3,800万ドルから前四半期比で減少し、7億7,600万ドルで当四半期を終了しました。このうち、研究開発目的のローン(主に自動車ローン)は4億4,700万ドルでした。直接保有する貸出金に加え、当四半期初めにバランスシートから ABS 取引に売却した 1 億 9,600 万ドルの貸出金も統合し、合計 4,300 万ドルの正味エクイティ・エクスポージャーを保有しました。

事前の決算説明会でも述べたように、この取引は当社にとってやや異例なものであり、当社の現在のモデル・キャリブレーションの程度について、目に見える形で市場をリセットし、一般に信任を得るためのものでした。第3四半期末時点の流動性は、貸借対照表に5億1,700万ドルの使途不指定の現金、公正価値で約4億2,500万ドルのネット・ローン・エクイティがあり、引き続き良好です。消費者財政の健全性がより広範に正常化する前兆として、当地経済における消費の減速、貯蓄率の改善、クレジット・デフォルトの減少の兆候を引き続き注視している。そのようなシグナルが見られるまでは、マクロ環境は不変であるというのが当グループの前提である。

そのようなシナリオでは、事業の成長は主にモデルのアップグレードとアンダーライティングの精度向上からもたらされる。このような状況を踏まえ、2023年度第4四半期の業績は、手数料収入1億5,000万ドル、純金利収入約1,500万ドル、貢献利益率約62%、純利益約4,800万ドル、調整後純利益約1,400万ドル、調整後EBITDA約0ドル、希薄化後加重平均株式数約8,560万株の合計約1億3,500万ドルの収益を見込んでいます。午後の挨拶は以上です。期待された外部環境の中で過ごしたこの1年間、冷静さを失わず、力強い業績を残してくれたアップスタート・チームの全員にエールを送ります。

今日の私たちのビジネスは、景気刺激策後の二日酔いが始まる前と比べ、非常に具体的な方法ではるかに強くなっています。そしてやがて風が落ち着けば、皆さんの仕事は顕在化し、明るく輝くことでしょう。それでは、デイブと私は、ご質問をお受けいたします。オペレーター?

質疑応答

サイモン・クリンチ — レッドバーン・パートナーズ — アナリスト

皆さん、こんにちは。私の質問にお答えいただきありがとうございます。まず、プライベート・クレジットに関するコメントと、長期資金調達のコミットメントに関する2024年の有望なパイプラインについて伺いたいと思います。長期資金調達の規模や、今年以降の潜在的な成長を見通す上でどのように考えるべきか、もう少し詳しくお聞かせください。

サンジャイ・ダッタ — 最高財務責任者

サイモン、どうも。サンジャイです。ご質問ありがとうございます。

ええ、このコメントは、私たちが多くの取引先と行っている継続的な話し合いの中で、明らかに長期的なコミットメント資本を確保するためのものですが、そのような話し合いの量と深さは良い傾向にあると思います。また、このアセットクラスを検討しているカウンターパーティーの中には、このアセットクラスに新規参入し、資本を調達したばかりの会社も多いように感じます。私たちが新聞で読んだ、プライベート・クレジットの領域が非常に大きくなり、非常に関心を寄せているということとおそらく関係があるのでしょう。2024年や将来の計画、あるいは資本基盤の見通しがどうなるかについては、残念ながらまだ具体的なことは何もわかりません。

ただ、私たちにとっては心強い傾向であり、私たちの方向性を補強するものだと思います。

サイモン・クリンチ — レッドバーン・パートナーズ — アナリスト

わかりました。ありがとうございます。補足ですが、自動化率が88%と非常に高い水準にあることと、コンバージョン率が非常に低いこと、そして貢献利益率が高いことに注目しています。つまり、販売量が回復し始めた段階で、モデル化のためですが、コンバージョン率が上昇するにつれて、自動化のレベルは維持できなくなると考えるべきでしょうか。そのように考えるべきでしょうか?

デイブ・ジロアール — 最高経営責任者

こんにちは、サイモン。デイブです。私はそうは思いません。ファネルの残りの部分と自動化レベルの間には明らかな関係があります。

つまり、申請者の変化や不正リングのようなものによって自動化レベルが上がったり下がったりする可能性があるのです。そのため、常に右肩上がりになるとは限りません。とはいえ、あなたがおっしゃるような関係はないと思います。

サイモン・クリンチ — レッドバーン・パートナーズ — アナリスト

わかりました。とても参考になりました。ありがとうございました。

オペレーター

次の質問はJMP証券のデビッド・シャーフさんからです。どうぞ。

デービッド・シャーフ — JMP証券 — アナリスト

こんにちは、こんにちは。前回に引き続き、同じような内容で、資金調達というよりはバランスシートの維持についてお伺いしたいと思います。最近、多くのノンプライム・レンダーがプライベート・キャピタル・パートナーシップやフォワード・フロー・アレンジメントを発表しています。

ABS市場のスプレッドはまだ広いが、引き締まりつつある。このような状況を踏まえて、需要環境とは関係なく、投資家がバランスシート・エクスポージャーの効果的な縮小について考えるべき計画的な軌道はあるのでしょうか?いわゆるテストローンが常に存在することは認識しています。しかし、証券化の残債を考慮すると、前四半期比では横ばいのように見えます。投資目的で保有するローンや売却予定のローンが大幅に減少するのはいつ頃を想像されますか?

サンジャイ・ダッタ — 最高財務責任者

やあ、デビッド。ご質問ありがとうございます。来年にかけてバランスシートがどのように変化していくのかについては、特にお伝えするようなことはありません。

発言で述べたように、現在の成長に対する明確な制約は需要にあります。それは借り手側であり、借り手の承認可能性です。それが時間の経過とともにおそらく緩和され、私たちのプラットフォームが再スケールするにつれて、明らかに、目標はその再スケールにおいて利用可能な限り多くの第三者資本を利用することであり、それが私たちの目標になるでしょう。しかし、今後数四半期にわたってそれがどのように進展するかについて、明確なガイダンスや予測はありません。

デビッド・シャーフ — JMP証券 — アナリスト

はい、わかりました。クレジットについても補足しておきます。公正価値調整額は、今期も約4,000万ドルのマイナスとなったようです。これは通常、当期の損失と時価調整額で構成されていると思いますが、その内訳を教えてください。

その内訳を教えてください。また、第4四半期の純利息収益のガイダンスについて考えているのですが、このガイダンスには公正価値調整と損失が含まれています。第3四半期と第4四半期のガイダンスに織り込まれている、内部留保残高の償却額について教えていただけますか。

サンジャイ・ダッタ — 最高財務責任者

まず、公正価値の構成要素は、貸借対照表に計上されているローンで実際に発生している償却額です。そして、売却や証券化の際に発生する実現損益です。また、第3四半期に最も大きな割合を占めたのは、償却そのものでした。

その多くは、ほぼ1年半前に研究開発の流れで行われたもので、今となっては非常に異なる環境にあったものです。第4四半期もこうした状況は変わらないと思います。一般的に、公正価値の最大の構成要素は、ローン・ブックで実際に発生している償却です。

デービッド・シャーフ — JMP証券 — アナリスト

分かりました。ありがとう、サンジェイ。

サンジャイ・ダッタ — 最高財務責任者

ありがとうございます。

オペレーター

次の質問はBTIGのランス・ジェスランさんからです。どうぞ。

ランス・ジェスラン — BTIG — アナリスト

私の質問を受けてくださってありがとうございます。トップラインに対するプレッシャーの多くは、36%を超える料率です。また、来年は金利引き下げが行われる可能性が高く、UMIと相まって、UMIは少し平準化し始めているように見えます。この2つの間の相互作用と、それがコンバージョン率にどのような影響を与えるか、またAPRが36%を下回っていることについて、どのように考えるべきでしょうか?金利が下がり始め、コンバージョン率が上がり始めるというのは、直線的な対等ベースなのでしょうか?それとも、UMIと金利の間にどのような貢献があるのでしょうか?

デイブ・ジロアール — 最高経営責任者

やあ、ランス。デイブです。素晴らしい質問ですね。一般的に言って、あなたも私も、そして基礎的な料率のようなものも、この1年半、あるいはもっと前から言っているように、ほとんど絶えず上がっています。

そして、これらの金利は、どちらかの金利が上昇するたびに、市場におけるローンの価格に上乗せされます。おっしゃるとおり、私たちは36%を一種のシャープラインとして、それ以上にはローンを提供しないことにしていますから、この2つが上がるにつれて、人々はどんどん承認枠からはじき出され、断られていくことになります。一般的に言えば、UMI効果は金利効果よりも大きいかもしれませんが、どちらも同じ方向に作用します。どちらも物価を上昇させる方向に働く。

ですから、ご指摘の通り、今後どうなるかを予想するわけではありませんが、金利が下がると仮定して、またUMIが長期的に下がると仮定して、どちらも私たちにとって追い風になることは間違いありません。ですから、これらの指標が下がれば、ファネルや全体的なプライシング、その他すべてが正常化すると考えています。

ランス・ジェスラン — BTIG — アナリスト

分かりました。ありがとうございます。それから、HELOC商品について少し話を移しますが、最初の反応をお聞かせください。基本的に、承認から資金調達までの時間はどのくらいですか。この商品の利ざやはどの程度ですか。消費者の反応はどうですか。また、消費者からのフィードバックはどうですか?

デイブ・ジロアール — 最高経営責任者

一般的には……繰り返しになりますが、デイブです。コンバージョン率やそのような性質のものを引き合いに出すのは時期尚早でしょう。まだ初期段階です。この製品では、ファネルの改善を飛躍的に早めることができるのですが、そのスタートは非常に緩やかなものです。

しかし、一般的に言って、世間ではHELOCは時間がかかり、非常に難しい手続きであると予想されています。これは、私たちがこの市場に参入してきた背景に他なりません。ですから、私たちがとても良いように見えることもありますし、人々がとても嬉しい驚きを示すこともあります。それが私たちの現状です。

HELOCを探しに出かけた多くの人が経験するような、どこの市場でも手に入るようなものではありません。しかし同時に、この先どうなるかはまだわからない。でも、うまくいっている。いいことだ。

私たちはより多くの州を立ち上げており、1~2週間開発を進めるごとに、私たちにとって大きな前進となるのが一般的です。

ランス・ジェスラン — BTIG — アナリスト

分かりました。ありがとうございました。

オペレーター

次の質問はシティのピーター・クリスチャンセンさんからです。どうぞ。

ピーター・クリスチャンセン — シティ — アナリスト

ありがとうございます。こんばんは。ローン・サイズが前四半期比で横ばいとなっていますが、平均ローン・サイズを利用可能資本や資本供給の関数として考えるべきか、それとも消費者金融で今何が起きているのかの問題として考えるべきか、ちょっと興味があります。また、補足として、貸出規模が貢献利益率に影響を与えると考えるべきかどうかについてもお聞かせください。ありがとうございます。

サンジャイ・ダッタ — 最高財務責任者

ピート。サンジャイです。ご質問ありがとうございます。ご質問はローン・ボリュームではなくローン・サイズということですね?

ピーター・クリスチャンセン — シティ — アナリスト

その通りです。その通りです。

サンジャイ・ダッタ — 最高財務責任者

わかりました。ローンの規模ですが、ええっと。つまり、いくつかの異なる影響があります。一番大きいのは借り手の構成ですね。

つまり、他の条件が同じであれば、伝統的な意味での低リスクの借り手、つまり主要な借り手であれば、より大きな融資額を承認される傾向があります。ですから、例えば、今回のようなマクロ的な事象が発生し、多くの人々がリスク側で承認枠から外れることになり、その結果、以前よりもプライムな借り手の構成になれば、ローン・サイズは大きくなり、その逆もまた然りです。つまり、借り手の構成がひとつになります。全体的なリスクと承認可能性は別のものです。

マクロ的に損失率が高くなれば、UMI は高くなります。私たちは一般的に、非常に建設的な環境下よりも、より小規模なローンを承認することになるでしょう。つまり、本当に組み合わせ次第ということです。融資の規模は、私どものビジネスにとって本質的なもの、あるいは基本的な指標というわけではありません。

最後の質問にお答えしますと、融資規模が大きければ大きいほど貢献マージンが健全になるというのは事実です。

ピーター・クリスチャンセン — シティ — アナリスト

参考になりました。ありがとうございます。それから、ちょっと補足です。借り手が何を要求しているのか、あるいは何を承認しているのかについて、どのように考えるべきでしょうか。このような環境下で、そこに意味のある違いはあるのでしょうか?

サンジャイ・ダッタ — 最高財務責任者

相対的に見れば、両者はまったく逆の方向に進んでいると言えるでしょう。クレジットの要請、つまり根本的な信用需要は、ここしばらく見たことがないほど高く、借り手からの根本的な需要はたくさんあると思います。逆に、UMIを反映するように、私たちの承認能力は当社の歴史上最も限られています。

そのため、現在、両者は相反する状況にあります。

ピーター・クリスチャンセン — シティ — アナリスト

ありがとう、サンジェイ。ありがとうございます。

サンジャイ・ダッタ — 最高財務責任者

ありがとう、ピート。

オペレーター

次の質問は、モルガン・スタンレーのジェームス・フォーセットさんからです。どうぞ。

ジェームズ・フォセット — モルガン・スタンレー — アナリスト

素晴らしい。ありがとうございます。最後の質問に続きたいと思います。貯蓄率が低いことを考えると、クレジットに対する需要は理解できるように思います。

しかし、実際にローンに転換された融資のオファーや、その組成はどのようなものでしょうか?その指標に動きはありますか?

サンジャイ・ダッタ — 最高財務責任者

ジェームズ、つまりコンバージョン率についてお聞きになりたいのですね?

James Faucette — Morgan Stanley — アナリスト

そうです。

サンジャイ・ダッタ — 最高財務責任者

今期のコンバージョン率は8.5%だったと思います。つまり、申込書を記入して提出した全申込者のうち、約8.5%が資金調達ローンになったということです。ピーク時には24%近くあったと思います。

ジェームズ・フォセット — モルガン・スタンレー — アナリスト

わかりました。明確にしておきたいことがあります。これは全申請者の数字ですが、承認されたローンで最終的にコンバージョンに至るのはどうなのでしょうか。

サンジャイ・ダッタ — 最高財務責任者

承認され、オファーされたローンから資金調達されたローンは、3分の1程度だと思います。

James Faucette — Morgan Stanley — アナリスト

約3分の1ですね。わかりました。参考になりました。次にコミットメント・キャピタル・パートナーに話を戻したいのですが、具体的な指標であれ、前進させるための触媒であれ、彼らが求めているものについて、何か補足できることがあれば教えてください。また、借り手に対して言っていることと同じようなことかもしれませんが、基礎金利が下がること、そしてUMIが下がることを望んでいるような気がします。

ただ、潜在的なコミットメント・キャピタル・パートナーは、市場全体の同様の緩和を待っているのでしょうか、それとも他に注目している問題があるのでしょうか。

サンジャイ・ダッタ — 最高財務責任者

もちろんです。ありがとう、ジェームス。それでは。

確かに、無担保消費者金融の新しい取引先ということになりますね。アセットクラス自体については、いろいろと調査が必要です。アップスタートに関しては、金利が動くか、UMIが動くかということよりも、信頼感を高めることが重要だと思います。それよりも、私たちが主張する目標を達成するという確信を、彼らの真摯な姿勢の中に育むことが重要なのです。

つまり、私たちが損害予測をするとき、その予測は正確であるということです。そのため、今現在の経済における料率の絶対的な方向性よりも、私たちの正確性を重視しているのです。さらに、マクロ的な要素もあります。これらのカウンターパーティにはすべて、クレジット委員会やマクロ委員会があり、広範な資産配分や投資の適切なタイミングについて見解を示しています。

そのため、多くのカウンターパーティは私たちと積極的に関わり、マクロ的なトレンドや借り手ベースのさまざまなセグメントにおける損失率に関して、私たちのデータから何が見えているかを尋ねてきます。つまり、私たちと一緒に投資する枠組みについて、最も高いレベルで考えてくれているのです。具体的な案件に関しては、前にも申し上げたように、カウンターパーティを大まかに分類すると、今すぐプレミアム・リターンを得ることに関心のある人もいれば、現在のような高金利環境下で、何かを固定できれば、1年後に経済が変化したときに非常に有利になる可能性があることを理解しようとしている人もいます。また、リターン・プレミアムにあまり興味のない人もいる。

彼らは予測可能性に興味がある。過去にも述べたように、私たちはモデル・キャリブレーションを非常に正確に理解しているため、そのような人たちと共同投資することで、そのような人たちにある程度の安心感を与えることができるのです。

James Faucette — Morgan Stanley — アナリスト

それは素晴らしい。ありがとうございます。

オペレーター

次の質問はバークレイズのラムゼイ・エル=アッサルさんからです。どうぞ。

ジョン・コフィー — バークレイズ — アナリスト

どうもありがとうございます。ラムゼイに代わってジョン・コフィーです。最初の質問はスライド21についてですが、すでにお答えになったかもしれませんが、見落としていました。

しかし、自動車担保ローンの推移を見ますと、第2四半期、つまり前四半期から今四半期にかけて半減しているように見えます。その原因について少しお聞かせ願えないでしょうか。

サンジャイ・ダッタ — 最高財務責任者

ご質問ありがとうございます。自動車ローンについては、現在、本業と同じような力学が働いています。つまり、金利自体は上昇していますし、デフォルトの傾向も無担保の世界とよく似ています。若干の時期の違いはあるかもしれません。

しかし、デフォルト率の相対的な上昇度合いという点では、本業で見られるものと非常によく似ています。本業が縮小を余儀なくされたのと同様に、デイブが説明したように、多くの人々が36%のラインを超え、承認枠から外れたため、私たちはモデルを再調整しなければなりませんでした。このようなダイナミクスの多くは、自動車業界においても非常によく似ている。ただし、自動車はまだ始まったばかりで、私たちにとっては製品です。

そのため、より新しいモデルをリアルタイムで調整しています。一方、個人向け融資については、非常に洗練されたモデルがあり、それをマクロ環境に適合させるようにしています。ですから、要するに、私たちのコアビジネスに起こった多くのことが、自動車ローンのボリュームを少し抑制することにもつながったということだと思います。

ジョン・コフィー — バークレイズ — アナリスト

わかりました。大変参考になりました。1つだけフォローアップの質問をさせてください。前四半期は、8月に報告書を提出した時点で、すでに7月という1ヶ月遅れでしたね。

まだ2ヶ月あるわけですが、第3四半期のガイドが発表されたとき、最大のサプライズは何だったのでしょうか?ガイダンスを大きく外れたわけではありませんが、外れた要因は何だったのでしょうか?あなたが本質的に間違っていると思ったことは何ですか?あるいは、当初考えていたものと比べて、一番のサプライズは何だったのでしょうか?

サンジャイ・ダッタ — 最高財務責任者

そうですね。ありがとうございます。私たちの発言の中で言及した2つのことを強調したいと思います。そのうちのひとつは、取引高、取引収益に関してですが、私たちが今四半期に発表したモデルのひとつによって、基本的にはUMIで行っているようなマクロの影響を測定することができましたが、借り手とセグメント・レベルで測定することができました。

このモデルですぐに理解できたのは、ここ数カ月で、主要な、あるいはより豊かな債務者と考えられる債務者のデフォルト傾向が加速し始めているということです。そのため、私たちはより裕福な主要債務者の承認について、少し保守的になっています。そのため、ガイダンスで想定していたものと比べると、若干の誤差が生じました。もう1つは、純利息収益に現れた機械的なものですが、破産債権を償却するタイミングに関するプロセスの変更に関連しています。

破産の解決から実質的な破産の発表へと進み、将来の四半期から第3四半期へと費用を前倒しする効果がありました。

ジョン・コフィー — バークレイズ — アナリスト

素晴らしい。ありがとうございました。

サンジャイ・ダッタ — 最高財務責任者

ありがとうございます。

オペレーター

次の質問はAutonomous Researchのロブ・ワイルドハックさんからです。どうぞ。

ロブ・ワイルドハック — Autonomous Research — アナリスト

こんにちは。スライド20の共同投資の概要についてお聞きしたいと思います。前四半期の共同投資4,000万ドルは1,100万ドルの増額でしたので、3,000万ドルの増額です。今期は6600万ドルですが、700万ドル増、つまり1100万ドル増にとどまっています。

第2四半期と比較して、そのマークダウンの要因は何だったのでしょうか?

サンジャイ・ダッタ — 最高財務責任者

そうですね。ありがとう、ロブ。いい質問ですね。過去90日間に逆風が吹いたとお考えかもしれませんが、その影響です。

私たちが考えていることのひとつに、この評価額を必ずしも現在の季節性で調整していないということがあります。私たちは今、クレジットの季節性が最も悪い時期にいると考えています。つまり、2月から4月が季節的に最も良く、10月から11月が最も悪いということです。ですから、季節的な逆風やクレジット・パフォーマンスによって、この資産が半年後よりも少し悪く見えているのだと思います。

そのため、それも一因だと思います。しかし、その一部は耐久性があるのかもしれません。従って、90日前に比べれば、ほんのわずかではあるが成績が悪化しているということだ。

Rob Wildhack — Autonomous Research — アナリスト

わかりました。それから、資金提供の約束をしているパートナーについてですが、最初の契約は、現在行われているもので、今後12カ月で20億ドルの資金提供と説明されていたと思います。これはだいたい23年春から24年春にかけてのことです。では、既存の契約のうち、24年春以降の契約について教えてください。また、そうでないものについては、契約延長や更新の手続きや取り決めはどうなっているのでしょうか?

サンジャイ・ダッタ — 最高財務責任者

はい、ありがとうございます。春以降の具体的な数字についてはまだ発表していません。ただ、いくつかの契約について、より長い期間を示唆するような発表があったと思います。

ですから、そのうちのいくつかは今後も継続されるでしょう。その他の契約については、1年という節目を迎えて、取引先がどれだけ満足しているか、私たちがどれだけ満足しているか、すべてがうまくいっているかにもよりますが、更新についての話し合いが行われることになると思います。ですから、おそらく新年にはそのようなことを行うことになると思います。

Rob Wildhack — Autonomous Research — アナリスト

わかりました。ありがとうございます。

オペレーター

次の質問はジェフリーズのジョン・ヘクトさんからです。どうぞ。

ジョン・ヘクト — ジェフリーズ — アナリスト

こんにちは。どうもありがとうございます。ローン・オリジネーションは12億ドルほどだったと思いますが、そのうちの4分の1近くをオンバランスでの証券化でクリアしたようですね。残りの75%ほどについて、その特徴を教えてください。以前からある銀行の買い手ですか?今お話にあったカウンターパーティやフォワード・フロー契約との結びつきが強かったのでしょうか。また、その処分の構成はどのように考えているのでしょうか?

サンジャイ・ダッタ — 最高財務責任者

もちろんです。ご質問ありがとうございます。また、証券化について1つだけ明確にしておきたいことがあります。

証券化は第3四半期に実行されましたが、証券化に売却されたローンの多くは第2四半期に組成されたものです。ですから、必ずしも第3四半期の組成というわけではありません。より高いレベルでは、資金調達には3つのチャネルがあります。ひとつは銀行や信用組合のチャネルで、通常、銀行や信用組合は貸し手として自らオリジネーションを行います。

そして伝統的なフォワード・フロー・チャネルです。そして新しいチャネルとしてコミットメント・キャピタルがあります。大雑把に言えば、フォワード・フローとバンク・チャネルの数字はある程度同等だと思います。また、当社が共同投資するコミットメント・パートナーシップに融資を行うチャネルは、他の2つよりも若干規模が大きくなっていますが、この3つではかなりバランスが取れています。

ジョン・ヘクト — ジェフリーズ — アナリスト

わかりました。ありがとうございました。

オペレーター

次の質問はコンパス・ポイントのジュリアーノ・ボローニャさんからです。どうぞ。

ジュリアーノ・ボローニャ — コンパス・ポイント・リサーチ&トレーディング — アナリスト

先ほども出てきたかもしれませんが、大雑把に言って、現時点で共同投資ストラクチャーを組んでいるローンの残高を教えてください。

サンジャイ・ダッタ — 最高財務責任者

そうですね。ありがとう、ジュリアーノ。Qに開示されていると思いますが、正確な数字は今手元にありません。

前四半期は、共同投資が全体の約5%を占めていたと記憶していますが、おそらく今でも比較的一貫した比率だと思います。

ジュリアーノ・ボローニャ — コンパス・ポイント・リサーチ&トレーディング — アナリスト

大変参考になりました。同じように、手数料収入に関する簡単な質問です。プラットフォーム・リアルティとサービシング収入の四半期ごとの内訳はどうなっていますか。

サンジャイ・ダッタ — 最高財務責任者

ええ、ジュリアーノ。その数字はQの注釈にも開示されていると思います。しかし、トランザクション収入はサービシング収入の3倍から4倍といったところでしょうか。取引収益は約7%増加しています。

サービシング収益は、プラットフォームの残高が減少しているため、若干減少しています。具体的な数字がお知りになりたければ、Qの注釈の中にあります。

ジュリアーノ・ボローニャ — コンパス・ポイント・リサーチ&トレーディング — アナリスト

それは助かります。ありがとうございます。それから、資金調達の面でどのような状況にあるのかについてですが、これは現時点ではいくつかの異なる方法で質問されていることだと思います。しかし、営業的な観点から現在の状況を考えると、固定費をカバーできるマージンの増加を得るために、もう少し販売量を増やした方がいいと思います。

もしこの環境が4Q以降も何四半期も続くとしたら、資金繰りはどうなるのか、あるいは当面の事業運営の準備はどうなっているのか、どのように考えているのか興味があります。

サンジャイ・ダッタ — 最高財務責任者

もちろんです。そうですね。先ほど申し上げたように、資金調達の面ではいい話がたくさん出てきていると思います。

現在、成長に対するプラットフォームの制約は借り手側にあり、私たちは承認することができません。しかし、いずれそれが変わることを見越して、先の質問でも申し上げたように、金利が下がったから変わるかもしれません。債務不履行の傾向が正常化し、UMIが低下することで変化する可能性もあります。それを見越して、私たちは間違いなく、その時点でさらにいくつかの契約を結び、いくつかのパートナーシップを準備しておきたいと考えていますが、現在のところ、それはプラットフォーム成長のゲートアイテムではありません。

ジュリアーノ・ボローニャ — Compass Point Research and Trading — アナリスト

質問をありがとうございました。ありがとうございました。

オペレーター

次の質問はJ.P.モルガンのレジー・スミスさんからです。どうぞ。

レジー・スミス — JPモルガン・チェース・アンド・カンパニー — アナリスト

こんばんは。ご質問をありがとうございます。私の質問にはほとんどお答えしました。以前、アナリストの方から承認について質問があったと思うのですが、承認されたローンのおよそ3分の1が最終的に資金化されるとおっしゃっていたと思います。

それが時間の経過とともにどのように変化してきたのか、傾向を教えていただけますか?また、質問の2つ目ですが、借り手が要求している金額よりも低い金額で承認することはありますか?また、承認した場合、人々はそのような融資を受ける傾向があるのでしょうか?

サンジャイ・ダッタ — 最高財務責任者

もちろんです。それでは。最初の質問に対する答えは……そうですね、最初の質問は、私たちがアクセプタンス・レートと呼んでいるものがどうなっているかということでした。

現在のところ30%台です。確かに低下傾向にあります。数年前までは60%台だったでしょう。金利が非常に高くなり、借り手が36%以下で承認されているにもかかわらず、場合によっては承認されている金利がかなり高く、その金利を受け入れる傾向が以前よりかなり低くなっているのです。

2つ目の質問は……すみません、2つ目の質問を思い出してください、レジーさん。

レジー・スミス — JPモルガン・チェース・アンド・カンパニー — アナリスト

そうですね、気になったのは、誰かが融資の申し込みをしてきて、それがその人の収入や負債額とまったく見合っていない場合です。それ以下の金額で承認することはありますか?あるいは、承諾率を上げるためにそのようなことができるのでしょうか?また、融資をすることが経済的に理にかなっていないサイズというのはあるのでしょうか?何か教えていただけると助かります。

サンジャイ・ダッタ — 最高財務責任者

いい質問ですね、レジー。その通りです。私たちが承認できないレベルの融資を希望する申請者はたくさんいます。しかし、私たちができることは、もっと低い金額なら承認できますよと言うことです。

そして、多くの場合、そのような融資が承認されます。このようなことは、私たちの承諾率の構成要素であり、私たちのビジネス慣行なのです。

レジー・スミス — JPモルガン・チェース・アンド・カンパニー — アナリスト

そのようなローンは期待通りにうまくいくことが多いのでしょうか。また、そのような取引からどのような知見が得られますか。

サンジャイ・ダッタ — 最高財務責任者

リスク調整後ベースでは、期待通りに推移しています。つまり、低額で承認しているため、私たちが認識しているリスクに見合ったリスク調整が行われているということです。ですから、私たちがカウンターオファーと呼んでいるものに対して、フルオファーがそうであるように、最終的には投資家にとって期待通りのパフォーマンスとなるのです。

レジー・スミス — JPモルガン・チェース・アンド・カンパニー — アナリスト

なるほど。わかりました。それから最後の質問です。マーケティングは前四半期比で増加しましたね。

前年からは明らかに大きく落ち込んでいます。マーケティング面での競争はどうですか?広告ですか?何がその原動力になっているのでしょうか?

サンジャイ・ダッタ — 最高財務責任者

レジー、その……私が思うに、私たちは今、私たちが言ったように、借り手に制約のあるプラットフォームになっているということです。そして、以前のようなボリュームに成長するにつれて、その成長はすべて有償での成長になります。ですから、過去1年半の間に契約してきたように、私たちはオーガニックで未払いボリュームのあるリピートボリュームを優先してきました。その結果、大きな利益を得ることができました。

しかし、プラットフォームにおける最近のボリュームを考えると、リピート・ローンの発生は落ち着き始めると思います。そして、以前のように、より高いボリュームに成長し直すと、有償の伸びと無償の伸びの差が大きくなり、全体的な平均獲得コストを押し上げる効果が出てくるでしょう。

レジー・スミス — JPモルガン・チェース・アンド・カンパニー — アナリスト

わかりました。なるほど。わかりました。ありがとうございます。

オペレーター

ありがとうございます。他にご質問はございません。ジルアードさん、会議をあなたに戻しますので、追加または閉会のご挨拶をお願いします。

デーブ・ジロアール — 最高経営責任者

わかりました。本日はありがとうございました。私たちは、市場で最初で最高のAI融資プラットフォームの構築に向けて前進を続けています。アップスタートほど、金融サービス業界の変革をリードできる会社はありません。

ありがとうございました。また次回お会いしましょう。

オペレーター

最新の株価

出所:FINVIZ(https://finviz.com/)

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント