ROKU($ROKU)の事業内容

ROKUは、TVストリーミングのプラットフォームを提供している会社です。二つの事業セグメントから売上は構成されています。

①プラットフォーム(主に広告収益) ロクのプラットフォーム上で、映画、TV、ライブスポーツ、音楽、ニュースなど視聴者が楽しめる。自社のTVチャンネルも開設し、直接広告主から収益を得る仕組みも導入している。

②プレイヤー(ROKUのデバイス)

Amazon Fire StickやApple TVのように、外付けでメディアストリーミングサービスに接続できるデバイスの売上。多くの小売店や自社のオンラインサイトから販売されています。

今期の決算では、アクティブユーザーが4300万人と増加しました。広告収入も安定的に増えているものの、コロナ影響なども気になります。CEOのコメントを中心にブログにまとめましたので、ご覧ください。

ROKU($ROKU)の決算内容

以下のように、EPS,売上ともに予測を上回りましたが、株価はアフター市場で‐4.3%と下落しました。

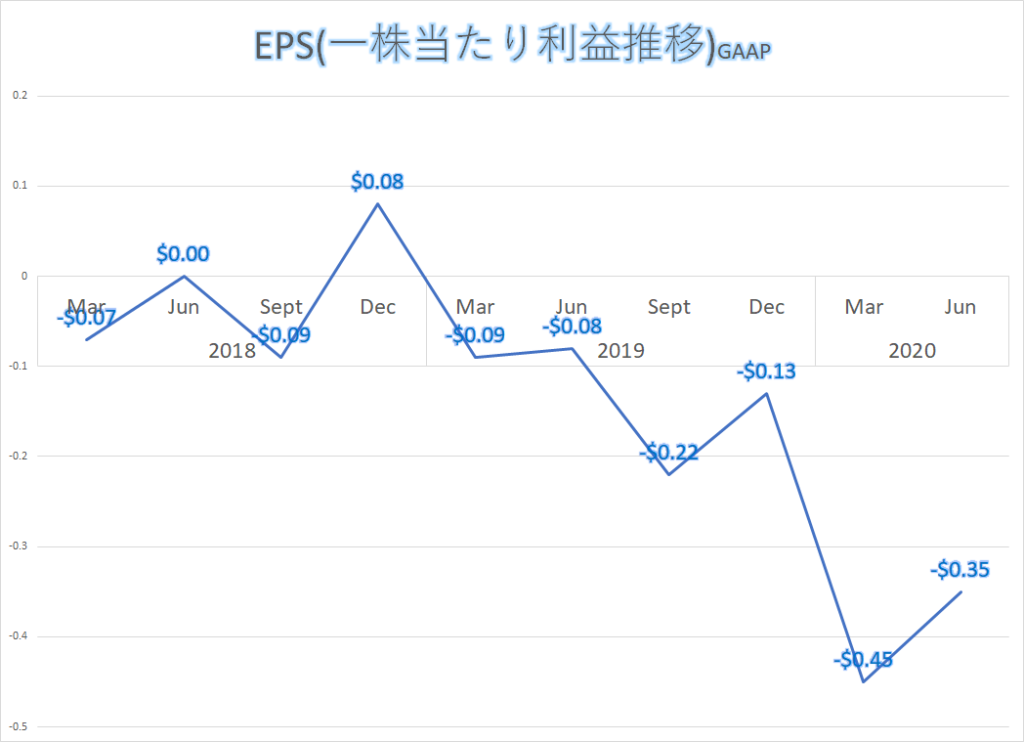

◆EPS $ -0.35 vs -$ 0.51予測 ◎

◆売上$ 3.56億 vs $ 3.12億 予測 ◎

決算サマリー

| 2020年6月期 | 2019年6月期 | 変化率 | |

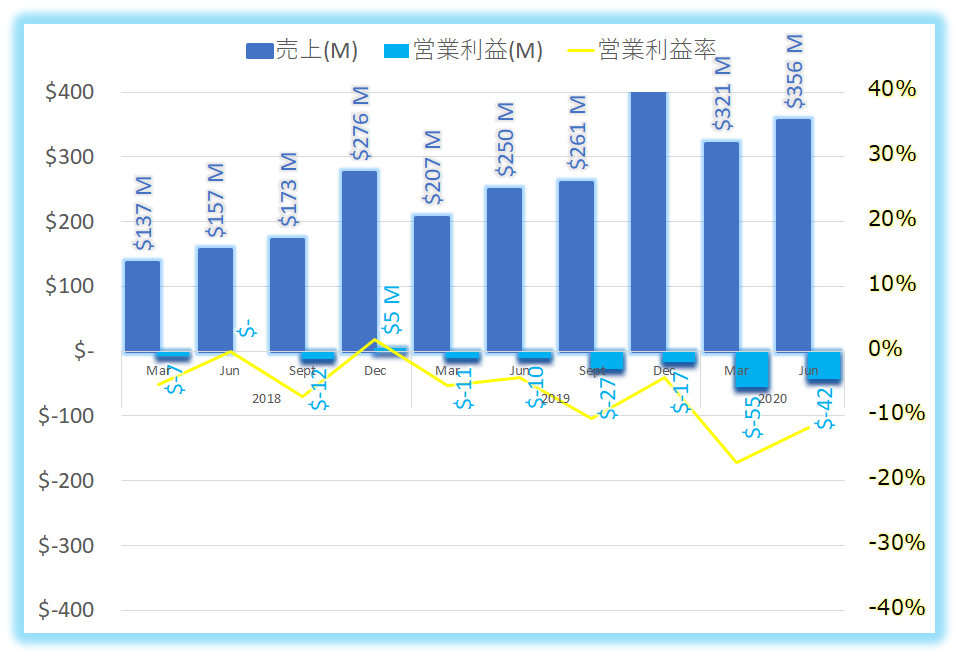

| 売上 | $356M | $250M | 42% |

| 営業利益 | -$42M | -$10M | |

| 営業利益率 | -11.9% | -4.0% | |

| 純利益 | -$43M | -$9M | |

| EPS | -0.35 | -0.08 |

営業利益、営業利益率推移

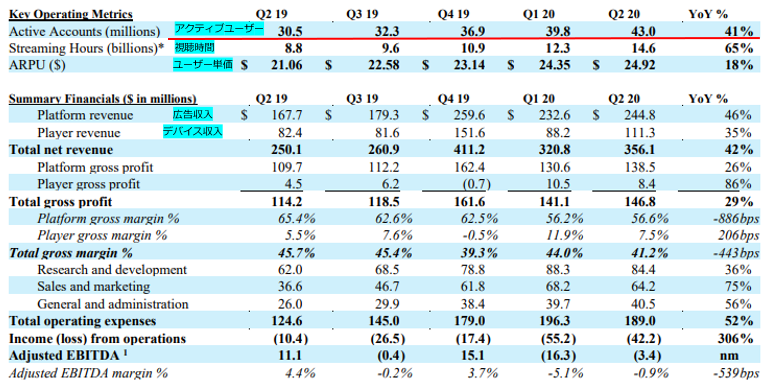

事業別売上、その他指標

EPS(一株当たり利益)推移

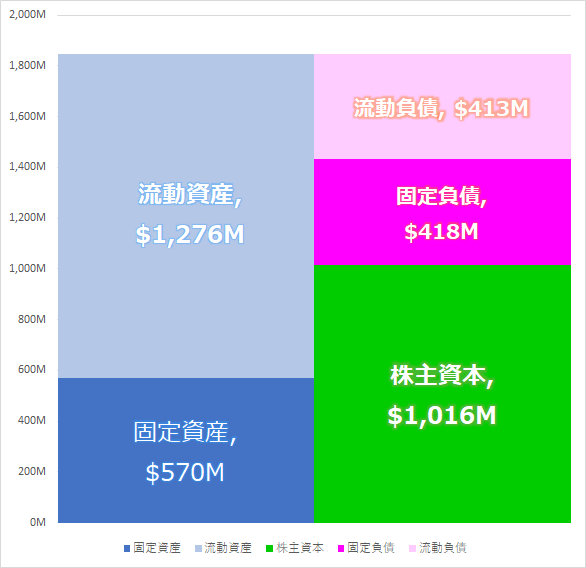

最新バランスシート

CEO コメント

このようなパンデミックの状況の中、ROKUはQ2に好調な業績を達成し、アカウント数も320万人が追加され、計4300万人まで大幅に増加した。(対前年41%)

売上は、プラットフォームと、プレイヤーセグメント両方でプラスとなった。

プラットフォームセグメントは、対前年比+46%。SVOD※1のサブスクリプションと、TVOD※2のトランザクションのトレンドが上昇したことに加えて、広告事業の継続的な成長があった。

※1 Subscription Video on Demand→(定額制動画配信)Hulu, Netflixなど

※2 Transactional Video On Demand→(都度課金型動画配信)Itunes Videoなど。

ストリーミングは今日のテレビを発展することができる強力な力だ。現在のCOVID-19のパンデミックが、マクロトレンドを加速し、「ストリーミングの10年間」をあらためて定義するだろう。

消費者はより長くストリーミング視聴を行うようにっているし、価値のあるサービスに移ってきている。

より多くのコンテンツ所有者がグロースマーケティングの考え方を取り入れ、Rokuのようなプラットフォームと提携して、価値ある視聴者を獲得し、エンゲージメント(顧客との関わり)を増やし、保持するようになってきている。

各ブランドは、より消費者にリーチするために広告をどこに設置するかを再評価し、マーケティングキャンペーンの効果を高める方法を模索している。

弊社は、プラットフォームの規模を拡大し、競争の優位性を高め、さらにコンテンツ所有者、広告主、小売業者などがストリーミングへの移行するためにサポートしている。

テレビ広告市場全体が縮小する中、広告事業は成長した。広告業界全体の今年度の見通しは、不透明感が強く、テレビ広告投資がコロナ前の状態に回復するのは、2021年に入ってからだと考えている。

このような逆風の中、ROKUは、テレビ広告業界の市場において、市場シェアを拡大するためにより良い位置につけていけると確信している。

我々は強力な業務遂行を行う素晴らしいチームがいて、TV視聴が継続してストリーミングに移行する大きな機会がある。

プレーヤーの出荷台数も対前年28%増加した。非常に強い需要があったため、プロモーション活動をせずに、平均単価は2%減にとどまった。さらに適正在庫も保つことができた。

アクティブなアカウント毎のストリーミング時間は、Q2はパンデミックの影響でピークを迎えて、その後は落ち着いてきたが、いまだにパンデミック前を上回っている。

ストリーミングへの移行に対する消費者の関心は今後も続くと予想しているが、小売やサプライチェーンの混乱や、Back to School(8.9月)やホリデーシーズンを含む下半期の重要な買い物期間における消費者の購買行動の変化の可能性にも注意を払っていく。

主な質疑応答

RBC Capital Markets アナリスト

「Q3の売上成長率のLinearity(売上成長が直線的に継続しているか)についてコメントいただけますか?」

Anthony Wood CEO

「アクティブアカウントの増加、プレイヤーとテレビの売上成長がQ3の半ばまで続いていることを見ている。320万のアクティブアカウントが増加し、既存顧客が300万台のROKUのデバイスを購入した。これはROKUのシステムが顧客との親和性が高いことを示している。

TV業界全体の広告費が差公言されている中で、ROKUの動画広告のインプレッションが50%も増加している。」

Oppenheimer and Company Inc. アナリスト

「TCLとのパートナーシップを北米以外にも広げるようだが、他に何かコメントできることがあれば頂きたい。TCLとの関係に変化があればそれも教得て欲しい。」

Anthony Wood CEO

「我々はTCLと強い関係を持っている。私たちは現在の関係を拡大して、より多くの国に進出しようとしている。最近8KのROKU TVを開発するプロジェクトを発表した。ROKU TVのパートナーの中でもTCLが一番大きい。非常に良い関係が継続できていると思う。

また、Hisenceや、Walmartの自社ブランドも大きな成長があった。ブラジルではAOC,メキシコではシャープなどのパートナーもROKUのプログラムに参加している。パートナーは市場シェアを拡大し、顧客にすばらしいソリューションを低価格で販売し、多くの付加価値を提供している。」

(補足:上記ブランドは、ROKU TVが内蔵されたテレビを販売されています。顧客はROKUの外付けデバイスを購入する必要はなく、テレビに内蔵されたROKUのサービスを使用できます)

総括、まとめ

アクティブユーザーの素晴らしい伸び、広告収入の増加など、プラスの要素が強い決算だったと思います。一方で先行きが不透明でガイダンスは出せませんでした。

ネットフリックスの決算では、明らかなアクティブユーザー増の鈍化を示すグラフを見せたのが衝撃でしたが、ROKUもそれらの動画ストリーミングサービスと連携して利益を上げています。6月までのアクティブユーザー増は良かったのですが、7月以降の見通しが、明確な数字で出せなかったことはネガティブな印象を与えたのかもしれません。

Q2までの成長は素晴らしいです。広告、デバイス収入双方で大幅なプラス。

次回の決算でコロナのピーグ後の数字がアップデートされるので、そこがカギとなるでしょう。グロース株の決算では、投資家の質問の中で、成長のLinearity(きれいな直線の成長を描けるか??)という言葉がよく出てきますね。すでに期待値込みの株価となっているので、期待通りの売上成長が大きな指標となります。少しでも鈍化傾向がみられると株価が売り込まれる厳しい世界。

どこまで継続した成長にコミットできるか、結果とガイダンス両方で◎の決算が求められています。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント