Microsoft ($MSFT)の決算内容

決算サマリー

| 2020年6月期 | 2019年6月期 | 変化率 | |

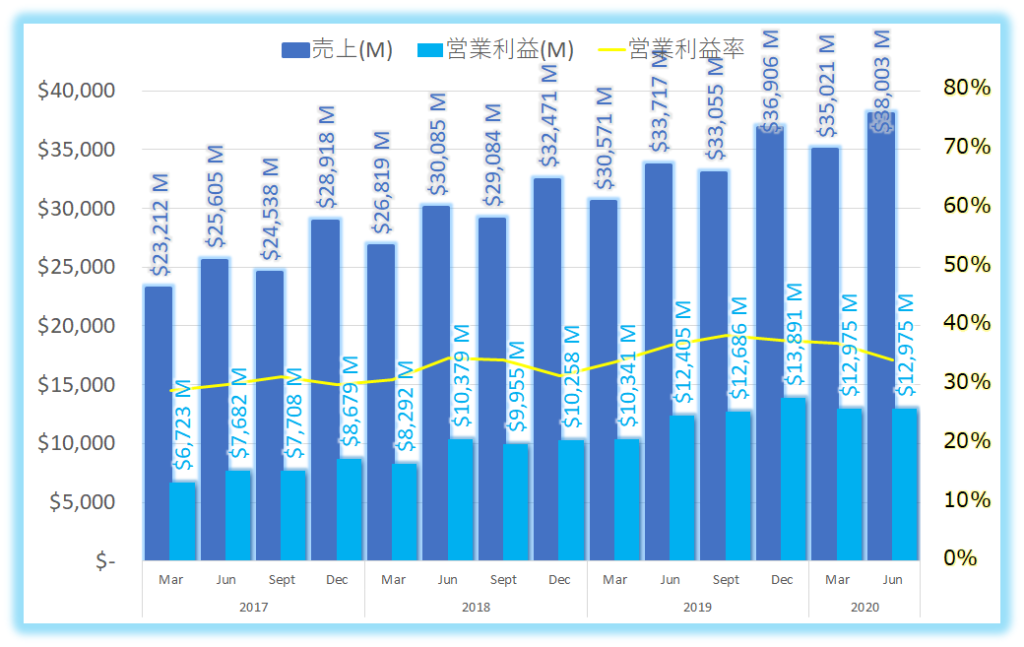

| 売上 | $38,003M | $33,717M | 13% |

| 営業利益 | $12,975M | $12,405M | 5% |

| 営業利益率 | 34.1% | 36.8% | -7% |

| 純利益 | $11,202M | $13,187M | -15% |

| EPS | 1.46 | 1.7 | -14% |

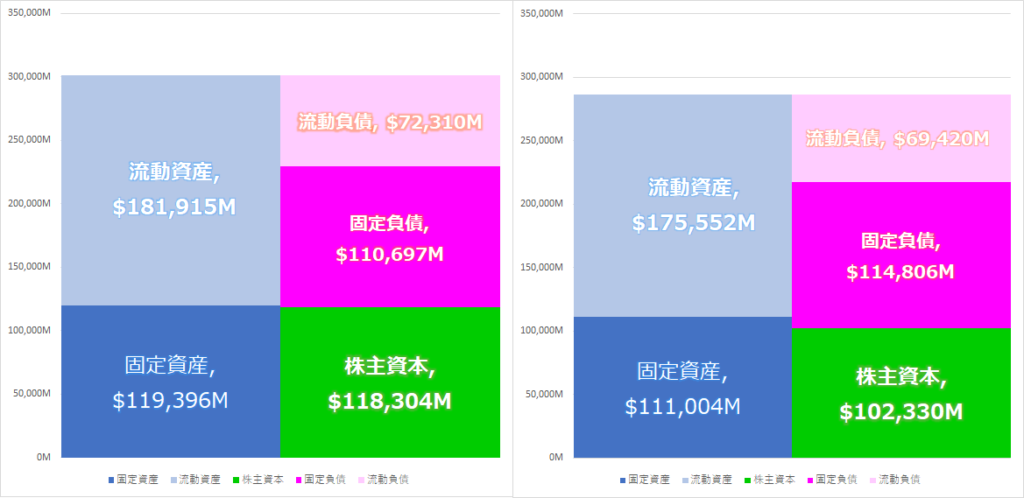

| 自己資本比率 | 39.3% | 35.7% | |

| 流動比率 | 251.6% | 252.9% |

売上、営業利益、営業利益率推移

EPS(一株当たり利益推移)

バランスシートの変化(最新左・前年同期右)

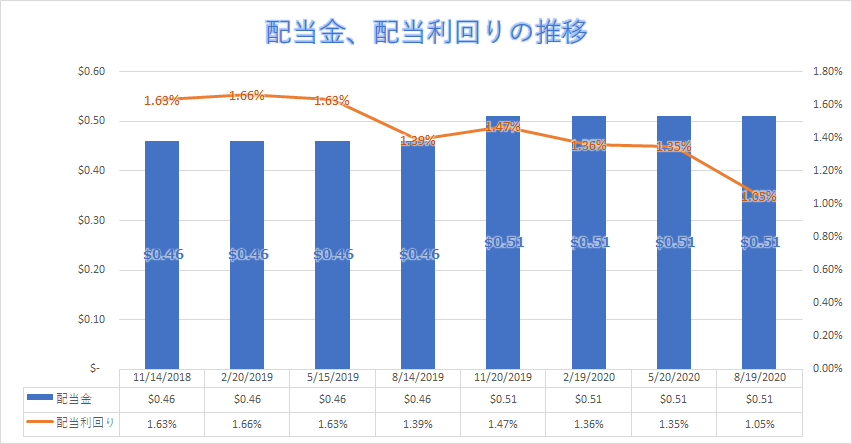

配当金、配当利回りの推移

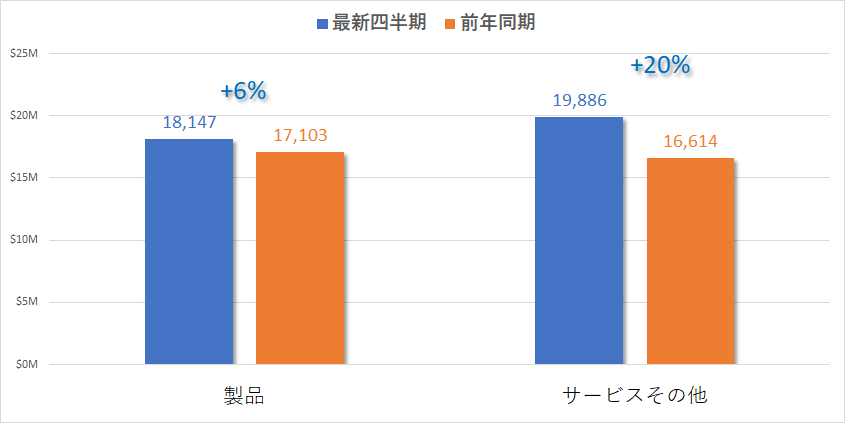

セグメント別売上変化

CEO コメント

サティア・ナデラ CEO

・売上は$38Bで、対前年同期比で+13%増加した。

・我々の企業向けのクラウドが初めて$50Bの売上を超え、記録的な結果を届けることができた。「Azure」の売上は+47% y/y(為替影響除外では+50%)

・ゲーム事業が非常に好調だった。Xboxなど本体販売が好調なだけでなく、リモート環境によって、多くの顧客と繋がることにより、記録的な収益化ができた。人々がどのような場所でも繋がりプレイしたため、全体で+68%と力強い伸びを見せた。

・Surfaceの売上も+28%と好調だった。

・直近5か月においては、デジタルテクノロジーが、ビジネスの回復をサポートするための鍵であることを明白にした。デジタル化を推進した組織においては、危機的状況から回復するスピードも速かった。

・生産から販売、顧客サービスに至るまでのオペレーションにおいて、あらゆる観点でデジタル化の加速を見ている。たとえば、Curbside pickup=商品の店先受け取り、接触不要のリテイルショッピング、オンライン処方などが良い例だ。

・だから我々は、セキュリティやコンプライアンスなどの基盤を備えたクラウドやAIによって、現代のテクノロジーを構築している。

・我々のイノベーションと勢いの象徴であるAzureの話題を紹介したい。我々はAzureを世界のコンピューターとして、データセンターをあらゆる地域(イタリア、ニュージーランド、ポーランドなどの新地域)において、サービス提供を可能としている。

・Azure Stack HCIは、顧客が持つデータセンターからクラウドに移行することを助けた。

・クラウドやエッジコンピューティングにおいて、差別化できるアプローチによって、あらゆる産業において商談を勝ち取っている。

<今期獲得企業>

Land O’Lakes

The National Australia Bank

Johns Hopkins Medicine

Citrix,

Finastra

SAS

Workday

・Power BIは、ビジネスインテリジェンスにおいて明らかなリーダーとなっていて、競合よりも早く成長している。Fortune500の96%の企業では、データから考察を得るために、Power BIを使用している。

・Microsoft Teamsは、人々があらゆる場所で働いているときでさえ、ミーティングや電話、コンテンツ共有などで円滑なコミュニケーションを助けている。

・セキュリティやコンプライアンスについて。働き方がリモート環境になることによって、従業員、デバイス、アプリやデータ履歴を守るためのゼロトラストセキュリティの需要が継続して加速している。

・今後10年間で、GDPに占めるテクノロジーの支出は、倍増すると予想されている。地球上のどのような組織や人を手助けするキーとなるテクノロジーを定義づけし、イノベーションを起こすことによってその成長を加速するために、マイクロソフトはより良い位置につけている。

主な質疑応答

モルガンスタンレー アナリスト

「デジタル化が加速しているとコメントがあった一方で、マクロ経済は非常に悪く、中小企業は苦しんでいるのが顕著だった。この困難な四半期において、大企業の支出についてどのような状況であったかを教えて欲しい。」

サティア・ナデラ CEO

「この直近の5か月は、新たなプロジェクトをスタートさせるというよりは、各社がビジネスを持続するため、回復させるために、各社経営陣と議論してきた状況だった。回復が、ナンバー1の優先順位であったことは間違いない。

ビジネスが回復するように、リモート環境でどのような条件においてもシミュレーションや自動化ができるようにサポートしてきた。このような需要が急増している。オンライン、コンタクトレス、ニューノーマルなど、デジタル化の追い風が吹いている状況だ。大企業に対して、新規受注の件数の成長を見た。※RPO(remaining performance obligation)においても、予想以上の数字を得ることができた。

(※サブスクリプションは直近の契約がすぐに売上に反映されないため、向こう12か月の売上を成長指標に掲げている)」

ゴールドマンサックス アナリスト

「既存顧客に対しての契約拡大率についてはどうか?Azureのハイブリッドやクラウドへの移行など契約拡大などがあったのかを知りたい。」

サティア・ナデラ CEO

「二つの主となる動きがあった。一つは、上記コメントしたような新規顧客の獲得が増えたこと。二つ目は既存顧客の契約拡大 。彼らは、クラウド、Microsoft 365、 Azure 、Power platform、 SaaS、GitHubなど、複数の製品やサービスを導入を進めた。契約の拡大を見たか?という質問に対しての答えは、Yesだ。顧客毎の売上額は、増加している。」

総括、まとめ

マイクロソフトの決算発表についてまとめてみました。決算後株価は1.6%下落しましたが、、ある説ではAzureの成長率の鈍化が原因では?というコメントもニュースで見られました。

50%増で成長鈍化とはちょっと厳しすぎます(笑)。アナリストのコメントにおいても素晴らしい結果が得られておめでとう、というコメントもいくつもあったので、決算自体は悪くなかったのではと感じました。

それに対して投資家の期待値はもっと上を求めていたのでしょうか。個人的にはとても良い内容だと思いましたが、株価下落については解釈が非常に難しいですね。

SLACKの決算発表で、売上49%増で株価が‐10%下落したことをふと思い出しました。間違いなくハイテク系会社に対して期待値のハードルは上がっているような気がします。

最新の株価

↓ポチッと応援よろしくお願いいたします↓

(米国株ブログランキングへ飛びます)

![]()

にほんブログ村

Twitterもフォローいただければ嬉しいです。

コメント